85 017 läst · 481 svar

85k läst

481 svar

Varning för Bauhaus-kortet!

Jag ser den tydliga fördelen att du inte kan handla för pengar du inte har.Alfredo skrev:

Återbäring. Du får 10 procent tillbaka om du handlar över ett visst belopp per år, typ 50 000 kr.

Bauhaus var billigats på golvet, utan att inräkna återbäringen (eller bonusen eller va de nu kallar det).

Stämmer!H Henric79 skrev:

Jag hade god insyn i verksamheten med resurskortet kring slutet 90-tal och början 20-tal. Försäkring var också en viktig del, dvs att kunderna försäkrade sin TV, Stero osvc med en förskring. Försäkringen hette Solid och hörde till Resurs.

Ja absolut bör man låta bli att handla för pengar man inte har. Jag har ännu inte varit i den situationen att det skulle vara så bråttom att köpa något att jag måste använda kreditkortet för det. Alla ska förstås göra som dom vill.

.

Jag har ett kreditkort som jag använder ibland när det ger uppenbara fördelar.

Vad är dom stora fördelarna med kreditkort till vardags?

Väldigt snabbt, på språng:N Niq skrev:

- Det utökade konsumentskydd som konsumentkreditlagen ger vid kreditköp.

- Räntevinst med att betala senare.

- Ingen koppling mot konto.

- De kickbaks ett kort kan ge. Jag har gjort många tiotals resor tack vare detta, flera interkontinentala.

- Försäkringar som kan vara av varierande omfattning. Här får man läsa på.

Vad ger det för utökat konsumentskydd när jag handlar i vanliga butiker?Väldigt snabbt, på språng:

- Det utökade konsumentskydd som konsumentkreditlagen ger vid kreditköp.

- Räntevinst med att betala senare.

- Ingen koppling mot konto.

- De kickbaks ett kort kan ge. Jag har gjort många tiotals resor tack vare detta, flera interkontinentala.

- Försäkringar som kan vara av varierande omfattning. Här får man läsa på.

Den ränta jag får på dom summor jag handlar för varje månad är ca 0€.

Vilket kort använder man för att få kickbacks som räcker till resor?

Får man faktiskt försäkring på vanliga saker man köper?

Se:N Niq skrev:

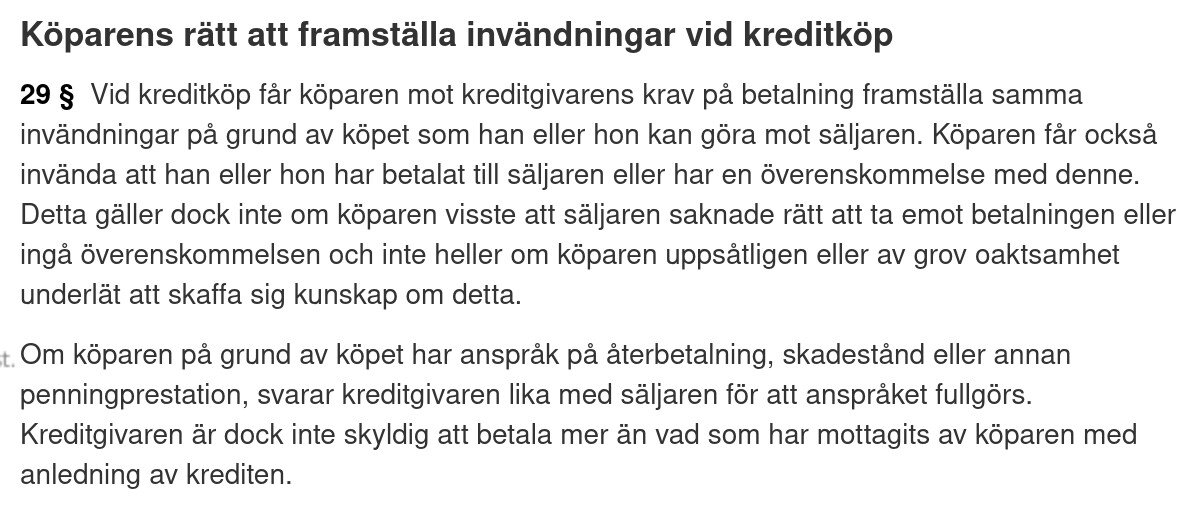

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Då har du väldigt dåliga villkor. Har du inget "sparkonto" eller annan typ av placering som ger någon ränta alls?N Niq skrev:

Det finns flera. Pratar vi SAS är American Express och SAS EuroBonus Mastercard de vanligaste. Jag tror att även Norwegian har ett kort. Sen finns det massor av andra upplägg, exempelvis med kickbak i rena pengar och då brukar det väl röra sig om enstaka procent eller till och med mindre. Fortfarande oändligt mycket bättre än inget alls dock.N Niq skrev:

Det varierar från kort till kort. Jag vågar inte ge mig in på några detaljer. Det finns avsevärda skillnader och man får helt enkelt läsa på.N Niq skrev:

Exempelvis. Under pandemin hade man köpt en flygbiljett med Amex. SAS skulle plötsligt återbetala hundratusentals biljetter (mot normalt något tusental) och dessutom hantera inställningar, personal osv osv. Med tom kassa dessutom. Men hade man betalt med sitt Amex kunde man när man hade bevis på avbokning och att man skulle ha pengar tillbaka skicka det till Amex som återbetalade direkt. Sen krävde de SAS på pengarna. Det finns fortfarande folk som inte fått tillbaka pengar från SAS (och andra flygbolag) men tröttnat...Se:

[bild]

Då har du väldigt dåliga villkor. Har du inget "sparkonto" eller annan typ av placering som ger någon ränta alls?

Det finns flera. Pratar vi SAS är American Express och SAS EuroBonus Mastercard de vanligaste. Jag tror att även Norwegian har ett kort. Sen finns det massor av andra upplägg, exempelvis med kickbak i rena pengar och då brukar det väl röra sig om enstaka procent eller till och med mindre. Fortfarande oändligt mycket bättre än inget alls dock.

Det varierar från kort till kort. Jag vågar inte ge mig in på några detaljer. Det finns avsevärda skillnader och man får helt enkelt läsa på.

Om man är utomlands och en resturang drar dubbelt eller liknande. Har hänt mig nån gång. Ett samtal till Amex så tog de bort det från fakturan. Sen reder de ut det med resturangen. Med bankkort dras pengarna, sen är de borta från kontot till det är utrett.

Parkering. I grannstaden införde de check-in- check-ut på en stor parkering. Max avgift var 500:- och därmed bokades 500:- på ditt bankkonto varje gång man körde in. För kreditkort spelar det ingen roll (förutom att man möjligen kan slå i kreditgräns), för bankkort var det MÅNGA som veckan före jul hade 2-3000 dragna på sitt kort, sen var det helger osv osv och efter nyår släpptes pengarna och den faktiska parkeringsavgiften drogs.

Hyrbil. Utomlands och kanske även i sverige är det i princip omöjligt att hyra en bil utan kreditkort. Alternativet är ju att de ska dra en deposition för självrisk som ofta är många tusenlappar. Oftast nekar de helt. Hämtar man ut hyrbil i USA i turist-täta områden och hamnar i hyrbilsköerna är det ALLTID någon som står och gormar över att de inte får hyra bil

")

Den största nackdelen jag märkt är om man köper något dyrt och sen avbokar/returnerar. Ex 50 000 för hotell bokas i nov. Sen avbokas det 1 december. Då får man betala de 50 000 på december räkningen och sen dras det av i januari och då kan man ha ett par månader innan man är på noll igen.

Ett exempel till förresten.

Om man köper en vara online. Sen levererar de fel vara men något som DE tycker är likvärdigt. Har du betalt med bankkort är det upp till dig att bevisa och få tillbaka pengarna. Med kreditkort skickar man bara tydliga uppgifter till Amex, de stoppar utbetalningen och sen är det upp till webbutiken att bevisa.

Detta gäller även betala mot faktura med Klarna ex. Webbutikerna säljer ju ofta fakturan om man inte betalar och sen får man inkassobolag efter sig. Har man rätt kan man bara neka förstås men det är arbetsamt.

Detta exempel gäller motorolja från en stor e-handlare där det beställts en specifik olja med en specifik kvalitetsmärkning som kostade lite mer, men där de skickade standard-dunken. Butiken vägrar byta till rätt och/eller ta tillbaka oljan. Men kreditkort är man helt safe, med faktura jagar de en med inkasso, med bankkort är det DU som måste jaga dem.

Om man köper en vara online. Sen levererar de fel vara men något som DE tycker är likvärdigt. Har du betalt med bankkort är det upp till dig att bevisa och få tillbaka pengarna. Med kreditkort skickar man bara tydliga uppgifter till Amex, de stoppar utbetalningen och sen är det upp till webbutiken att bevisa.

Detta gäller även betala mot faktura med Klarna ex. Webbutikerna säljer ju ofta fakturan om man inte betalar och sen får man inkassobolag efter sig. Har man rätt kan man bara neka förstås men det är arbetsamt.

Detta exempel gäller motorolja från en stor e-handlare där det beställts en specifik olja med en specifik kvalitetsmärkning som kostade lite mer, men där de skickade standard-dunken. Butiken vägrar byta till rätt och/eller ta tillbaka oljan. Men kreditkort är man helt safe, med faktura jagar de en med inkasso, med bankkort är det DU som måste jaga dem.

Eller när man tankar moppen med tre liter. Med ett bankkort antar jag 2000:- låses (eller 1200:-/1500:- skiljer nog mellan olika stationer/kedjor). Med ett kreditkort påverkas inget om man har någorlunda rätt limit.Tomtom79 skrev:

Härligt att det finns någon som läser det finstilta i alla försäkringsbrev och liknade. Du kanske kan skapa en tjänst som vi andra som inte läser 8 sidor i pyttetext kan anmäla oss till. Bara du inte erbjuder kort så är vi nöjdaO [old rusty] skrev:Jag säger inte att ni är korkade (eller iaf inte dummare än mig), jag har också gjort liknande missar, men det har jag tagit som läropengar.

En mer rimlig rubrik hade väl varit "LÄS KONTRAKT OCH AVTAL NI SKRIVER UNDER! FÖR HÖR OCH HÄPNA, BOLAG VILL TYDLIGEN TJÄNA PENGAR PÅ OSS!"

Går det ändra i efterhand?

Mest lästa artiklarna

Senaste från startsidan

Populärt i forumet

-

Rimligt pris för att bygga två enkla innerväggar?

Priser, Kalkyler, Fastighetsskatt m m. -

Rimligt pris på FTX? 160k ex moms

Priser, Kalkyler, Fastighetsskatt m m. -

Hur tänker ni hantera ny effektavgift för elnätet?

Priser, Kalkyler, Fastighetsskatt m m. -

Deklarera passiv näringsverksamhet/jordbruksfastighet.

Priser, Kalkyler, Fastighetsskatt m m. -

Ändra taxeringsvärde på fastighet, Hur gör man?

Priser, Kalkyler, Fastighetsskatt m m.