18 283 läst · 131 svar

18k läst

131 svar

SBAB vill förbjuda dig att pruta på boräntan

Precis det jag skrev också. Citerar mig själv från samma inlägg:C cpalm skrev:

Bankchefens polare faller säkert inom den kategorin i många fall.

Det är redan påväg dit. Känner ingen som väljer storbankerna. Alla kör de mindre aktörerna.

Det är egentligen en modern form av de han föreslår.

Enda anledningen till dess existens är en omodern banksektor. Gäller sbab också.

SEB, Nordea, Handelsbanken etc även danske bank, Länsförsäkringar o sbab o dom slår aldrig genomsnittsräntan mot landshypotek, stabelo, hypoteket, avanza..

De finns ett ytterst fåtal människor som lönar sig och ha storbankerna. Men det är inga dom hänger på byggahus. Har försökt med full ”bankservice” till alla när jag utvärderat och de har inte ens nåt erbjudanden jag får på landshypotek.

jag har bunden 1 år på 0,99 på landshypotek (iofs innan kriget) men jag har aldrig träffat någon som bundit sin ränta på 0,75-0,90 eller något sånt på storbankerna. Folk är bara oseriöst bekväma eller blir lurade i förhandlingar o bina upp sig på någon dyr hemförsäkring eller pensionssparande.

tycker verkligen det är tragiskt att inte fler skördar dessa lågt hängande frukterna till låga räntor och det är precis därför såna här verktyg måste in.

Det är egentligen en modern form av de han föreslår.

Enda anledningen till dess existens är en omodern banksektor. Gäller sbab också.

SEB, Nordea, Handelsbanken etc även danske bank, Länsförsäkringar o sbab o dom slår aldrig genomsnittsräntan mot landshypotek, stabelo, hypoteket, avanza..

De finns ett ytterst fåtal människor som lönar sig och ha storbankerna. Men det är inga dom hänger på byggahus. Har försökt med full ”bankservice” till alla när jag utvärderat och de har inte ens nåt erbjudanden jag får på landshypotek.

jag har bunden 1 år på 0,99 på landshypotek (iofs innan kriget) men jag har aldrig träffat någon som bundit sin ränta på 0,75-0,90 eller något sånt på storbankerna. Folk är bara oseriöst bekväma eller blir lurade i förhandlingar o bina upp sig på någon dyr hemförsäkring eller pensionssparande.

tycker verkligen det är tragiskt att inte fler skördar dessa lågt hängande frukterna till låga räntor och det är precis därför såna här verktyg måste in.

Eftersom marknaden fungerar behövs inte detta förslag. Kunden är fri att välja en "förhandlingsbank" eller en bank där man slipper det!

Själv bytte jag omedelbart till Landshypotek när de lanserade lån till privata villor för några år sedan. Trevligt att slippa träffa banken och framförallt att slippa lägga alla affärer i samma bank för att fä max rabatt.

Själv bytte jag omedelbart till Landshypotek när de lanserade lån till privata villor för några år sedan. Trevligt att slippa träffa banken och framförallt att slippa lägga alla affärer i samma bank för att fä max rabatt.

Fast detta är en päron och äpplen jämförelse. Alla du nämnde som modernare banker tillåter endast 60% belåning så dom tar minimala risker.V VetarN skrev:

Jag lyckades få 0,88 på Länsförsäkringar förra året, men det var antagligen för att någon klantat sig och lagt in min rabatt två gångerV VetarN skrev:

idag har jag Landshypotek

idag har jag LandshypotekJepp de har extra krav allihop.F Fideliox skrev:

Kollade då jag skulle sätta om lånen för 2 år sen

Kunde då inte använda mig av dessa lågränte banker då min belåningsgrad är för hög.

(Har en högre belångsinggrad för att de energi renoveringar jag har gjort)

Så personligen just nu är jag hänvisad till annat än nich-bankerna som vägrar ge lån till folk med högre belåningsgrad än 60%

Administrator

· Skåne

· 8 047 inlägg

Jag fick mail av Robert Boije vid SBAB som är författare till debattartikeln i DN som denna text handlar om. Han har följande synpunkter på vår artikel:Redaktionen skrev:

Några banker svarar direkt på hemsidan vilken boränta de erbjuder, baserat på svaren på några få frågor. Men de fyra storbankerna fortsätter med individuell bolåneränta, vilket kräver förhandling. Nu föreslår SBAB att Finansinspektionen ökar rättvisan.

Du kan läsa artikeln här: SBAB vill förbjuda dig att pruta på boräntan

"Er rubrik och delar av texten är dock missvisande då jag inte föreslår att FI eller regeringen ska införa ett förbud ang. möjligheten att förhandla. Det bör vara en förtroendefråga för bankbranschen själv att erbjuda ekonomiskt och ur risksynpunkt likvärdiga låntagare samma ränta. DN:s rubriksättning var möjligen missledande."

Samma sak har påpekats i tråden.Marlen Eskilsson skrev:

Jag fick mail av Robert Boije vid SBAB som är författare till debattartikeln i DN som denna text handlar om. Han har följande synpunkter på vår artikel:

"Er rubrik och delar av texten är dock missvisande då jag inte föreslår att FI eller regeringen ska införa ett förbud ang. möjligheten att förhandla. Det bör vara en förtroendefråga för bankbranschen själv att erbjuda ekonomiskt och ur risksynpunkt likvärdiga låntagare samma ränta. DN:s rubriksättning var möjligen missledande."

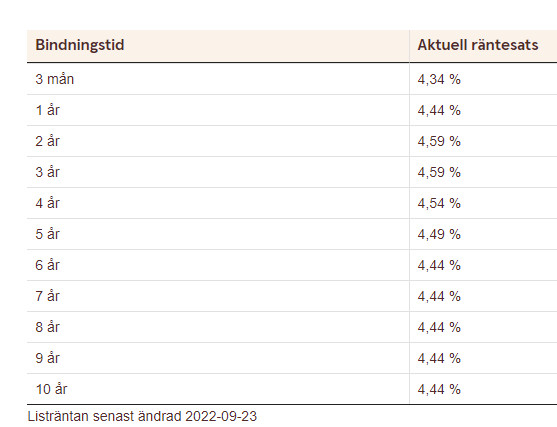

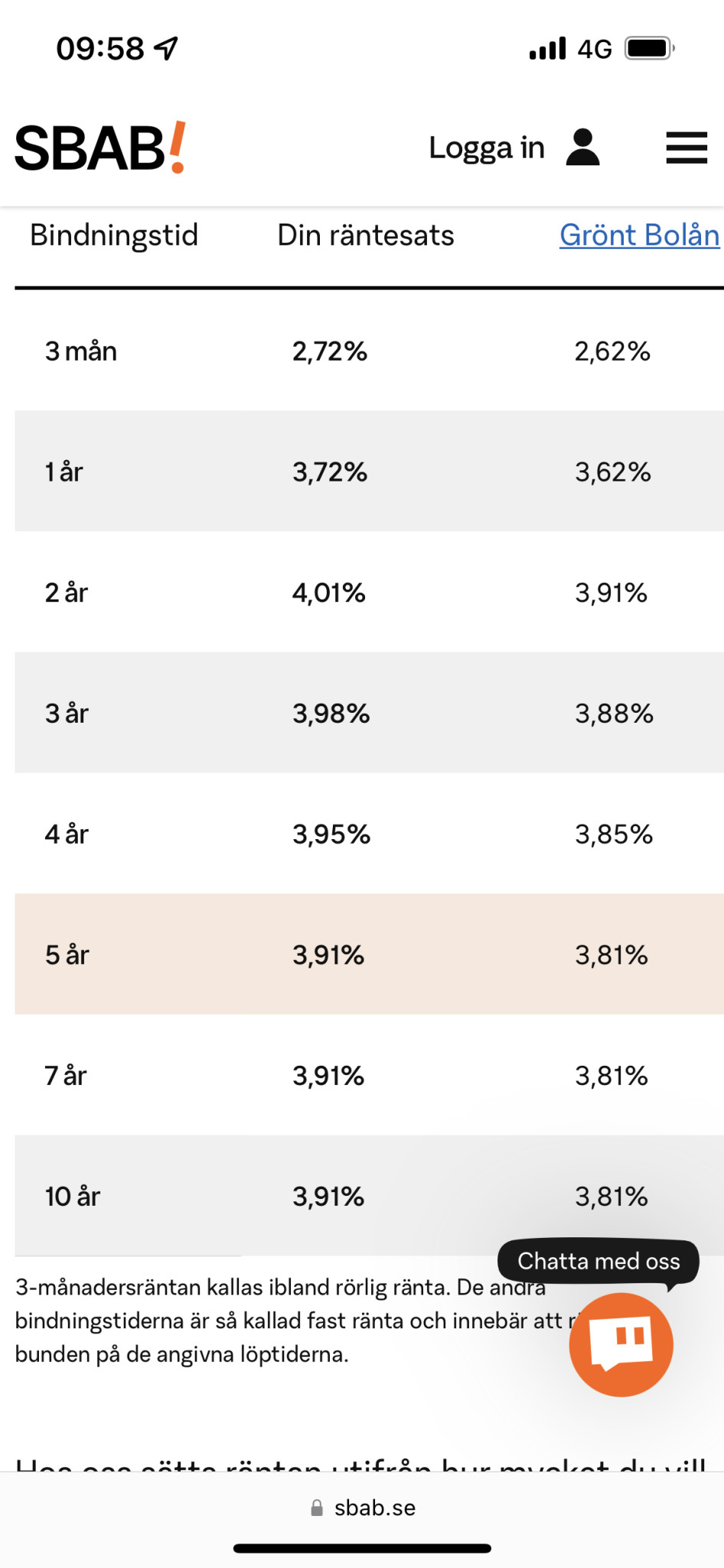

Det FI kanske ska kika på är bankernas marginal. När vi hade 0-ränta eller minus 0,5% i styrränta så låg boräntorna på 1-1,5% nu är styrräntan 1,75% och boräntorna på 4-4,5%. Det innebär att bankerna har roffat åt sig en extra procentsats i marginal. Just nu känns det som att alla nyttjar inflationen och förser sig lite extra.

Fast t ex SBAB lånar ju ut upp till 85%.M MrDizzy skrev:Jepp de har extra krav allihop.

Kollade då jag skulle sätta om lånen för 2 år sen

Kunde då inte använda mig av dessa lågränte banker då min belåningsgrad är för hög.

(Har en högre belångsinggrad för att de energi renoveringar jag har gjort)

Så personligen just nu är jag hänvisad till annat än nich-bankerna som vägrar ge lån till folk med högre belåningsgrad än 60%

Det var inga banker som hade listräntor på 1- 1,5% när de var som lägst så resonemanget håller inte riktigt där.Hubbe73 skrev:

De låg snarare mellan 2- 3%

2- 3% + 1,75% = 3,75 - 4,75% vilket är det du ser som listräntor nu också enligt ditt tidigare inlägg.

Men egentligen är skillnaden större då styrräntan låg på -0,5. Vilket skulle ge en skillnad på 2,25% och listräntor på 4,25- 5,25 % enligt samma tankeexperiment som ovan.

Populärt i forumet

-

Tingsrätten: Köparna visste om parkslide

Artikelkommentarer -

Förslag: Bort med tvingande elavtal

Artikelkommentarer -

Växande problem med byggbolag som kursas för att starta på nytt

Artikelkommentarer -

Vindkraft gick om kärnkraft i vinter

Artikelkommentarer -

Var fjärde bostad säljs utanför Hemnet

Artikelkommentarer