224 754 läst · 2 000 svar

225k läst

2,0k svar

Huspriser upp eller ner? (Snillen spekulerar!)

Besserwisser

· Västra Götalands

· 10 209 inlägg

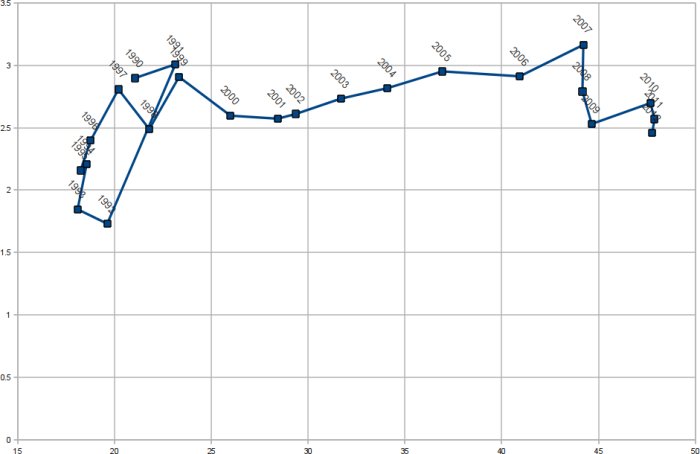

OK, här kommer en (som jag tycker) lite intressant graf som visar hur marknaden utvecklats sedan 1990 (det är bra för då får vi förra kraschen med). Data från 1990-2012. Jag har valt att plotta antal sålda hus som andel av hela beståndet i procent (för att justera för ev. ökningar av antalet hus) (Y-axeln), mot försäljningspriser (småhus, permanentbostäder, hela riket, medelvärde) räknat i antal prisbasbelopp (för att justera för inflation och priser i stort) (alltså X-axeln).

Det kräver kanske lite eftertanke för att läsa grafen, men vi ser tydligt kraschen i början på nittiotalet, när priserna sjönk kraftigt (rörelse vänster i diagrammet) 1991-1992 under vikande försäljning (rörelse nedåt i diagrammet), för att sedan hämta sig och en lång period av ökande priser under ökande omsättning inträdde fram till 2007. Under de senaste åren så ser vi en stagnation, dvs stillaliggande priser och minskad omsättning, men 2010 så tog vi ett litet skutt framåt ändå.

Jag kan inte gå i god för att alla data är perfekt jämförbara, men jag har fått alla siffror från SCB. Så även om antalet bostäder skulle räkna med något som inte finns med i försäljningsdatat så borde trenderna hålla bara de inte gjort några stora förändringar i hur de räknat under perioden (och jag hittar ingen info om att det är gjort). Så procenttalens absoluta storlek skall ev. tas med en nypa salt.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Det kräver kanske lite eftertanke för att läsa grafen, men vi ser tydligt kraschen i början på nittiotalet, när priserna sjönk kraftigt (rörelse vänster i diagrammet) 1991-1992 under vikande försäljning (rörelse nedåt i diagrammet), för att sedan hämta sig och en lång period av ökande priser under ökande omsättning inträdde fram till 2007. Under de senaste åren så ser vi en stagnation, dvs stillaliggande priser och minskad omsättning, men 2010 så tog vi ett litet skutt framåt ändå.

Jag kan inte gå i god för att alla data är perfekt jämförbara, men jag har fått alla siffror från SCB. Så även om antalet bostäder skulle räkna med något som inte finns med i försäljningsdatat så borde trenderna hålla bara de inte gjort några stora förändringar i hur de räknat under perioden (och jag hittar ingen info om att det är gjort). Så procenttalens absoluta storlek skall ev. tas med en nypa salt.

Det finns äldre. Exempelvis har jag nån gång "grottat" mig ner till 1960-talet för att förstå effekterna av Miljonprogrammet. Men då fick jag ta hjälp manuellt från en tjänsteman på scb, som hade hyggligheten att mejla sifforna.lars_stefan_axelsson skrev:

ullberg

Verktygstokig

· Stockholm

· 3 930 inlägg

ullberg

Verktygstokig

- Stockholm

- 3 930 inlägg

Kul @lars_stefan_axelsson, snart är det inte längre snillen spekulerar i den ironiska bemärkelsen! Men det ska f_n till en säkerhetsforskare för att vända axlarna på ett så märkligt sätt (jag hade gjort tvärt om, eller gjort som börshajarna, lagt volymen som ett stapeldiagram, och med x-axeln som tidsaxel). Hur som, nu blir det intressant att tolka detta, en sak jag funderar på:

vid de dåliga tiderna är det mycket mer en volymminskning än ett prisfall (tom. vid -92 -93 föll bara priserna bara lika mycket under priset -90 som det hade ökat mellan -90 och -91), men det tar väldigt lång tid innan återhämtning, speciellt ur prissynpunkt.

Min tolkning av detta (ihop med hur jag tycker det ser ut IRL idag) är att man aldrig riktigt ser ett prisfall baserat på försäljningarna, utan att folk inte får sålt (inte säljer / accepterar det verkliga marknadsvärdet), och istället sitter still under orosperioden, som därför blir ganska utdragen.

En alternativ tolkning (som jag inte tror på lika mycket) är att grafen faktiskt visar marknadsvärdet och att den minskade volymen förklaras av att "klipparna" / spekulanterna försvinner (men de "riktiga" bostadsbytena fortfarande sker).

Om den första tolkningen är den sanna ska man alltså vara skeptisk när experterna säger att vi inte ser en nedgång, utan bara en stagnation i priser, detta är faktiskt en nedgång (eftersom den minskade volymen betyder att säljarna inte accepterar det nya, lägre, marknadsvärdet utan istället bor kvar).

Vilken tolkning (ev. helt annan än någon av mina alternativ) tror ni på?

En annan sak: Jag är inte säker men funderar på om man borde byta ut antal prisbasbelopp mot exv. K/T tal för att inte bli vilseledd (bli mindre vilseledd) av vilken typ av objekt som säljs*? Anledningen att antal pbb kan vara missvisande tänker jag är för att det är olika objekt (med helt olika marknadsvärden) som säljs, ibland är det kanske fritidshus i attraktiva lägen (dyrt) som går mycket, och ibland säljs det väldigt många landsbyggdsvillor (billigt) för att dessa fått tag på en hyresrätt i stan (yeah right...).

*om taxeringsvärdet inte hänger med i inflationstakten (jag har faktiskt ingen koll om det gör det) kanske detta tal ska inflationsuppräknas.

/U

vid de dåliga tiderna är det mycket mer en volymminskning än ett prisfall (tom. vid -92 -93 föll bara priserna bara lika mycket under priset -90 som det hade ökat mellan -90 och -91), men det tar väldigt lång tid innan återhämtning, speciellt ur prissynpunkt.

Min tolkning av detta (ihop med hur jag tycker det ser ut IRL idag) är att man aldrig riktigt ser ett prisfall baserat på försäljningarna, utan att folk inte får sålt (inte säljer / accepterar det verkliga marknadsvärdet), och istället sitter still under orosperioden, som därför blir ganska utdragen.

En alternativ tolkning (som jag inte tror på lika mycket) är att grafen faktiskt visar marknadsvärdet och att den minskade volymen förklaras av att "klipparna" / spekulanterna försvinner (men de "riktiga" bostadsbytena fortfarande sker).

Om den första tolkningen är den sanna ska man alltså vara skeptisk när experterna säger att vi inte ser en nedgång, utan bara en stagnation i priser, detta är faktiskt en nedgång (eftersom den minskade volymen betyder att säljarna inte accepterar det nya, lägre, marknadsvärdet utan istället bor kvar).

Vilken tolkning (ev. helt annan än någon av mina alternativ) tror ni på?

En annan sak: Jag är inte säker men funderar på om man borde byta ut antal prisbasbelopp mot exv. K/T tal för att inte bli vilseledd (bli mindre vilseledd) av vilken typ av objekt som säljs*? Anledningen att antal pbb kan vara missvisande tänker jag är för att det är olika objekt (med helt olika marknadsvärden) som säljs, ibland är det kanske fritidshus i attraktiva lägen (dyrt) som går mycket, och ibland säljs det väldigt många landsbyggdsvillor (billigt) för att dessa fått tag på en hyresrätt i stan (yeah right...).

*om taxeringsvärdet inte hänger med i inflationstakten (jag har faktiskt ingen koll om det gör det) kanske detta tal ska inflationsuppräknas.

/U

Jag ville bara visa hur "genomsnittliga huspriser" kan öka samtidigt som totalmarknadens värde stagnerar eller till och med minskar. Faktum är att "genomsnittliga huspriset" de senaste sex åren har ökat. Fakta är också att marknaden för begagnade hus förra året omsatte 104 miljarder kronor. Det var en miljard mindre än året innan och tio miljarder mindre än för sex år sedan.ullberg skrev:

Orsak till stagnation kan vara ökad kapitalkostnad, allmän osäkerhet och öppen arbetslöshet. Följden av minskad efterfrågan blir förstås sjunkande priser. Det har alltså blivit lite mer köparnas marknad, vilket är svårast att acceptera för säljare som själva köpt "dyrt". De som inte är piskade att sälja väntar därför hellre så länge de kan. Köparna har blivit både försiktiga och kräsna. De som kan vänta letar gärna på ännu bättre pris. De som har brått kan ändå kosta på sig att snegla på lite mer attraktiva objekt än de annars haft råd med under de heta åren.

Att massmedierna hellre talar om "genomsnittliga huspriser" än om "marknadens totalvärde" beror förstås att det känns mer konkret. Trots att det är - inte så lite - missvisande.

Prisbasbeloppet och KPI visar förändringar priset för en mängd representantvaror, uppdelade på tolv olika huvudgrupper. En av dessa huvudgrupper är "boende". Därför blir din graf i viss mån lite äventyrlig.lars_stefan_axelsson skrev:OK, här kommer en (som jag tycker) lite intressant graf som visar hur marknaden utvecklats sedan 1990 (det är bra för då får vi förra kraschen med). Data från 1990-2012. Jag har valt att plotta antal sålda hus som andel av hela beståndet i procent (för att justera för ev. ökningar av antalet hus) (Y-axeln), mot försäljningspriser (småhus, permanentbostäder, hela riket, medelvärde) räknat i antal prisbasbelopp (för att justera för inflation och priser i stort) (alltså X-axeln).

[bild]

Det kräver kanske lite eftertanke för att läsa grafen, men vi ser tydligt kraschen i början på nittiotalet, när priserna sjönk kraftigt (rörelse vänster i diagrammet) 1991-1992 under vikande försäljning (rörelse nedåt i diagrammet), för att sedan hämta sig och en lång period av ökande priser under ökande omsättning inträdde fram till 2007. Under de senaste åren så ser vi en stagnation, dvs stillaliggande priser och minskad omsättning, men 2010 så tog vi ett litet skutt framåt ändå.

Jag kan inte gå i god för att alla data är perfekt jämförbara, men jag har fått alla siffror från SCB. Så även om antalet bostäder skulle räkna med något som inte finns med i försäljningsdatat så borde trenderna hålla bara de inte gjort några stora förändringar i hur de räknat under perioden (och jag hittar ingen info om att det är gjort). Så procenttalens absoluta storlek skall ev. tas med en nypa salt.

För övrigt är KPI inte alls någon vetenskaplig metod att skildra inflation. KPI:s syfte är att politiskt sanktionera nivån på barnbidrag och pensioner, och hålla mottagarna tillräckligt nöjda för att politikerna ska vinna nästa val. Eftersom statistikerna löpande byter ut representantvarorna säger KPI ganska lite om verklig inflation. I synnerhet med längre tidshorisont.

Där sätter du fingret på en mycket öm spik..ullberg skrev:

")

Taxeringsvärdet baseras på genomsnittligt uppnådda priser i respektive referensområde. Men värderingen tar ingen som helst hänsyn till omsättningens totalvolym.

ullberg

Verktygstokig

· Stockholm

· 3 930 inlägg

ullberg

Verktygstokig

- Stockholm

- 3 930 inlägg

Ja, hur var det, var dina siffror -07 till -12 överhuvudtaget inflationsjusterade (oaktat vad som är den mest lämpliga / minst olämpliga indikatorn på detsamma)? Om inte (och man tror att vi inte haft deflation över längre tid) känns det ju verkligen som ett minskade totalvärde.billy_baver skrev:Jag ville bara visa hur "genomsnittliga huspriser" kan öka samtidigt som totalmarknadens värde stagnerar eller till och med minskar. Faktum är att "genomsnittliga huspriset" de senaste sex åren har ökat. Fakta är också att marknaden för begagnade hus förra året omsatte 104 miljarder kronor. Det var en miljard mindre än året innan och tio miljarder mindre än för sex år sedan.

Orsak till stagnation kan vara ökad kapitalkostnad, allmän osäkerhet och öppen arbetslöshet. Följden av minskad efterfrågan blir förstås sjunkande priser. Det har alltså blivit lite mer köparnas marknad, vilket är svårast att acceptera för säljare som själva köpt "dyrt". De som inte är piskade att sälja väntar därför hellre så länge de kan. Köparna har blivit både försiktiga och kräsna. De som kan vänta letar gärna på ännu bättre pris. De som har brått kan ändå kosta på sig att snegla på lite mer attraktiva objekt än de annars haft råd med under de heta åren.

Att massmedierna hellre talar om "genomsnittliga huspriser" än om "marknadens totalvärde" beror förstås att det känns mer konkret. Trots att det är - inte så lite - missvisande.

SCB:s omsättningsstatistik presenterar rena belopp, utan hänsyn till valutans köpkraft. Bruttonationalprodukten i Sverige ökade under samma period från 462 till 539 miljarder USD. Indextalen för periodens respektive år är -ullberg skrev:

2007 107,8

2008 107,1

2009 101,7

2010 108,4

2011 112,4

2012 113,2

Genom att jämföra dessa tal med summan av alla köpeskillingar för sålda begagnade hus, ser du den branschens andel av all inhemsk ekonomisk aktivitet.

Besserwisser

· Västra Götalands

· 10 209 inlägg

Visst. Min idé (rätt eller fel) var att KPI skulle vara lite mer stabil iaf år från år än vad taxeringsvärdet är. Det uppenbara alternativet annars är K/T-tal, men jag ville hålla mig borta från det.billy_baver skrev:Prisbasbeloppet och KPI visar förändringar priset för en mängd representantvaror, uppdelade på tolv olika huvudgrupper. En av dessa huvudgrupper är "boende". Därför blir din graf i viss mån lite äventyrlig.

För övrigt är KPI inte alls någon vetenskaplig metod att skildra inflation. KPI:s syfte är att politiskt sanktionera nivån på barnbidrag och pensioner, och hålla mottagarna tillräckligt nöjda för att politikerna ska vinna nästa val. Eftersom statistikerna löpande byter ut representantvarorna säger KPI ganska lite om verklig inflation. I synnerhet med längre tidshorisont.

Men jag är inte ens hobbyekonom så om ni har andra idéer, och idéer om var man kan få datat så gör jag gärna en ny graf.

Besserwisser

· Västra Götalands

· 10 209 inlägg

Tack, tror jag.ullberg skrev:Kul @lars_stefan_axelsson, snart är det inte längre snillen spekulerar i den ironiska bemärkelsen! Men det ska f_n till en säkerhetsforskare för att vända axlarna på ett så märkligt sätt (jag hade gjort tvärt om, eller gjort som börshajarna, lagt volymen som ett stapeldiagram, och med x-axeln som tidsaxel). Hur som, nu blir det intressant att tolka detta, en sak jag funderar på:

Tanken med att välja axlarna som jag gjorde är att tidsserien då i stort blir höger till vänster, vilket känns mest naturligt. Att kombinera båda parametrarna i en kurva är att jag tycker att den blir tydligare då. Man ser stora rörelser i båda parametrarna tydligare (både magnitud och riktning) än om man gjort på det vanliga sättet dvs med dubbla staplar där en är volym och den andra förändring. (Och så har jag forskat för mycket inom informationsvisualisering... )Men visst får man kisa lite och klia sig i huvudet, inte tu tal om det.

Besserwisser

· Västra Götalands

· 10 209 inlägg

En annan spännande period är återhämtningen efter 91-92, där volymen går upp mycket snabbare än priserna. Men eftersom vi inte har kostnaden för att låna (räntor, avdrag krav på säkerhet m.m.) med i grafen så får man vara lite försiktig med att dra för stora slutsatser.ullberg skrev:Min tolkning av detta (ihop med hur jag tycker det ser ut IRL idag) är att man aldrig riktigt ser ett prisfall baserat på försäljningarna, utan att folk inte får sålt (inte säljer / accepterar det verkliga marknadsvärdet), och istället sitter still under orosperioden, som därför blir ganska utdragen.

ullberg

Verktygstokig

· Stockholm

· 3 930 inlägg

ullberg

Verktygstokig

- Stockholm

- 3 930 inlägg

Japp, jag håller med om att den perioden är spännande (och nämner det också i stycket ovanför det du citerade), den delen av grafen var nog den för mig mest förvånande (Det är lätt att glömma hur det var, och på den tiden var jag av naturliga skäl inte speciellt intresserad av bostadspriser).lars_stefan_axelsson skrev:

Helt riktigt ang. avsaknad information (och faran med slutsatser då), detta är ju bara effekten och försöker inte ens visa orsaker, anledningen att jag ens vågade dryfta något åt det hållet var för att jag hade corroborating evidens från min egen bild av hur det funkar i dagsläget (ja, och så var det ju trådens namn också)

/U

Besserwisser

· Västra Götalands

· 10 209 inlägg

ullberg

Verktygstokig

· Stockholm

· 3 930 inlägg

ullberg

Verktygstokig

- Stockholm

- 3 930 inlägg

Så vad tror exv. Billy_b (eller förstås andra också), vilket prismått är mest lämpligt / minst olämpligt att använda i l_s_a:s diagram?

Nästa steg blir väl att göra varje punkt till en bubbla vars storlek är ett mått på kapitalkostnad, och vars färg illustrerar något annat fenomen...

/U

Nästa steg blir väl att göra varje punkt till en bubbla vars storlek är ett mått på kapitalkostnad, och vars färg illustrerar något annat fenomen...

/U

Senaste från startsidan

Populärt i forumet

-

Rimligt pris för att bygga två enkla innerväggar?

Priser, Kalkyler, Fastighetsskatt m m. -

Rimligt pris på FTX? 160k ex moms

Priser, Kalkyler, Fastighetsskatt m m. -

Hur tänker ni hantera ny effektavgift för elnätet?

Priser, Kalkyler, Fastighetsskatt m m. -

Deklarera passiv näringsverksamhet/jordbruksfastighet.

Priser, Kalkyler, Fastighetsskatt m m. -

Jämför din bolåneränta

Priser, Kalkyler, Fastighetsskatt m m.