1 040 läst · 98 svar

1k läst

98 svar

Hur fungerar bankernas utlåning?

Inlåning från ”hushållen” är en liten del av totala finansieringen. Företagens/organisationer/kommuners likvida medel står för en del. Bankens emitterade obligationer utgör en del. Riksbankens bidrar också en delblackarrow skrev:

”Banker finansierar sin verksamhet via upplåning. Det görs genom inlåning från allmänheten och marknadsfinansiering via obligationer. Svenska banker finansierar sig till 48 procent av inlåning och till 52 procent av marknadsfinansiering”

Det har de säkert också.

Vid mindre inlåning från hushållen så får banken öka marknadsfinansieringen. Räntan banken betalar obligationsägarna avgörs delvis av bankens kreditrating.

Notera det i fet stil. Banken MÅSTE finansiera sig. Man kan alltså inte låna ut nåt man inte förfogar över.

All kreditgivning innebär att nya pengar skapas i systemet, finns länk ovan till kreditmultiplikatorn i Wikipedia där första stycket förklarar allt bra

Redigerat:

Notera att han sågade även dig 🤥J jawen skrev:

Men huvudfrågan går du bet på.

Måste bankerna finansiera sin utlåning eller kan de bara låna ut fast de inte har motsvarande pengar in?

Mitt absolut sista svar i denna av dig löjliga diskussion.Z Zodde skrev:

Bankerna skapar "nya" pengar PUNKT SLUT, & jag skiter i om du "vrider & vänder" på JUST hur formuleringarna för att skapa dessa "nya" pengar ska heta.

Detta är ETT sätt!

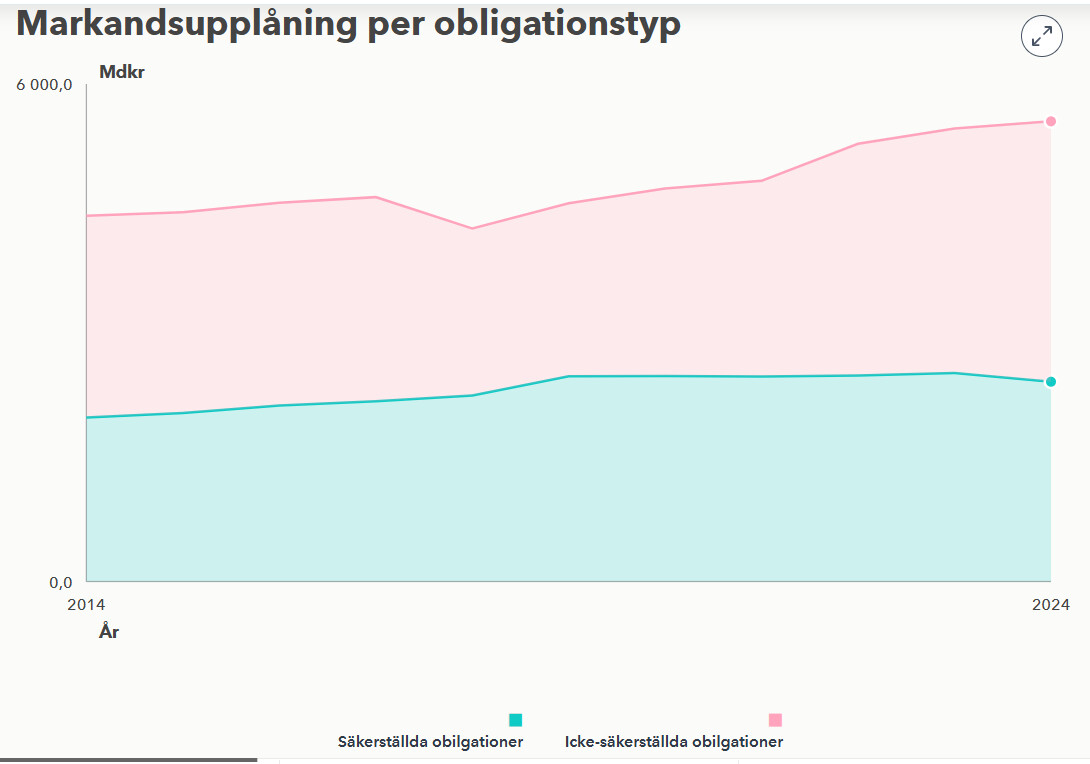

Banker finansierar sin varsamhet med inlåning med marknadsfinansiering.

Marknadsfinansieringen består av säkerställda och icke-säkerställda obligationer.

Alla icke-säkerställda obligationer är pengar som är inte backade av några specifika tillgångar.

Dessa "nya" pengar "skapas", från pengar som INTE finns!

& det är inga små pengar direkt.

Självklart skapar banker nya pengar. Det gör all kreditgivningJ jawen skrev:

Men det var nu inte det som diskuterades utan redan i första inlägget var det myten att de kunde skapa hur mycket som helst och utav ingenting som ifrågasattes

Du skrev

”

Banker "lagerhåller" en unik möjlighet att skapa "nya pengar".

Bara att låna ut, & i praktiken hur mycket pengar som helst.”

Fast pengarna INTE finns konstigt nog!...dom skapas”

Du har redan backat på ”hur mycket som helst”

Och nu skriver du också att banken behöver finansiering för att kunna låna ut.

Då har jag heller inget mer å kommentera så vi kan avsluta detta sidospår.

Z Zodde skrev:Inlåning från ”hushållen” är en liten del av totala finansieringen. Företagens/organisationer/kommuners likvida medel står för en del. Bankens emitterade obligationer utgör en del. Riksbankens bidrar också en del

”Banker finansierar sin verksamhet via upplåning. Det görs genom inlåning från allmänheten och marknadsfinansiering via obligationer. Svenska banker finansierar sig till 48 procent av inlåning och till 52 procent av marknadsfinansiering”

Det har de säkert också.

Vid mindre inlåning från hushållen så får banken öka marknadsfinansieringen. Räntan banken betalar obligationsägarna avgörs delvis av bankens kreditrating.

Notera det i fet stil. Banken MÅSTE finansiera sig. Man kan alltså inte låna ut nåt man inte förfogar över.

Nu skriver du både att banken måste ha pengarna först för att kunna låna ut dem (min kursiv fetning ovan) OCH att banken skapar pengar.Z Zodde skrev:

Det är helt uppenbart att du inte vet hur pengaskapandet går till. Nu kör du med sparken i klaveret, hur ska detta sluta?Z Zodde skrev:

Mest lästa artiklarna

Populärt i forumet

-

Rimligt pris för att bygga två enkla innerväggar?

Priser, Kalkyler, Fastighetsskatt m m. -

Rimligt pris på FTX? 160k ex moms

Priser, Kalkyler, Fastighetsskatt m m. -

Hur tänker ni hantera ny effektavgift för elnätet?

Priser, Kalkyler, Fastighetsskatt m m. -

Deklarera passiv näringsverksamhet/jordbruksfastighet.

Priser, Kalkyler, Fastighetsskatt m m. -

Ändra taxeringsvärde på fastighet, Hur gör man?

Priser, Kalkyler, Fastighetsskatt m m.