69 858 läst · 351 svar

70k läst

351 svar

Sälja bostad och flytta till hyresrätt - bli miljonär

du kan alltid belåna huset om det är under 50% belåningsgrad oavsett inkomst. Du belånar en tillgång och tillgången i sig är säkerheten.D Dilato skrev:

Men nu gällde min jämförelse mellan att sälja hus / lägenhet och casha vinsten för att få loss kapital att investera eller göra något annat. Samtidigt som man betalar hyra.

Eh, nej?J Jven skrev:du kan alltid belåna huset om det är under 50% belåningsgrad oavsett inkomst. Du belånar en tillgång och tillgången i sig är säkerheten.

Men nu gällde min jämförelse mellan att sälja hus / lägenhet och casha vinsten för att få loss kapital att investera eller göra något annat. Samtidigt som man betalar hyra.

Jag äger tre hus, ett är belånat till ca 25% övriga är obelånade. Försökte få ett bolån till det sista huset, men min ekonomi tillät varken belåning på det eller att höja bolånet på mitt redan då belånade hus. Då betalade jag det kontant istället.

skulle det gå över hela sverige?J Jven skrev:du kan alltid belåna huset om det är under 50% belåningsgrad oavsett inkomst. Du belånar en tillgång och tillgången i sig är säkerheten.

Men nu gällde min jämförelse mellan att sälja hus / lägenhet och casha vinsten för att få loss kapital att investera eller göra något annat. Samtidigt som man betalar hyra.

Nåja, det får väl bli ett inlägg till då.Nissens skrev:

Jag formulerade mig kanske otydligt på den punkten. Självklart tar hyresvärden ut det genom hyran. Det jag ville belysa var att man ibland säger att driftskostnaderna för mitt hus är X kr och att man då bara tar med kostnader för typ el, försäkring, sophämtning etc men glömmer alternativkostnaden och kostnader för nödvändiga renoveringar. De behöver ju med i jämförelsen med andra boendeformer menar jag just därför att du betalar också för detta i en hyresrätt. Hoppas det blev tydligare nu. 🙂 Så tror vi menar ungefär samma sak men missförstod varandra lite.

Hur räknar du nu?T thebuilder0456 skrev:En intressant fråga. När jag läser kommentarer så anser jag att många blandar ihop många aspekter på ett boende även att personer bor på olika ställen i landet samt har olika ekonomi. En sak som att sälja sitt hus för att "frigöra" ett större kapital är främst förunnat personer boende i de större städerna eller andra attraktiva ställen med höga bostadspriser. Samtidigt finns det somliga som inte är intresserade av att tex bo i lägenhet oavsett omständigheter.

När det gäller den rent ekonomiska biten ser jag att fler har svårt med att beräkna den verkliga kostnaden för bo i en villa, de pratar ofta om att det är billigt att bo i ett "betalt" hus, dvs ett hus utan lån. Som ekonom vet jag att den verkliga kostnaden är den samma rent ekonomiskt om du har betalat lånen eller inte. Däremot är utgiftera större när du betalar ränta. Amortering i detta sammhang är ett sparande. Pengar har oftast ett pris, därav betalar man normalt ränta. Detta "pris" skall man räkna med när man beräknar den verkliga kostnaden. Detta "pris" kan skilja sig från individ till individ samt från ett tillfälle till ett annat.

Den som har en bra alternativ användning som ger hög avkastning samt den som av någon anledning har ett stort behov av pengarna pga tex andra likvida problem kan räkna ett högre "pris".

Så att sälja villan för att frigöra kapital kan för en individ vara mycket attraktivt medans för en annan upplevas som rena vansinnet. Miljonär är personen oavsett försäljning eller inte, om personen blir miljonär vid en försäljning.

När en skuld är bortamorterad eller om egendomen är köpt utan lån har man ingen räntekostnad och man behöver inte ut med pengar för amortering. Även om amortering strängt taget är sparande och inte kostnad så belastar den vardagsekonomin medan den pågår.

Den enda kostnaden man har på ett skuldfritt hus utöver driftskostnader och skatter är avskrivningar i den takt som det tekniska skicket försämras.

Det verkar vettlöst att räkna räntekostnad på investerat kapital för det man har köpt behåller sitt bruksvärde vad än pengar råkar ha för värde just då.

Att leva egendomslöst på hyra är en extremt dyr livsstil. Även i en etta i ett mögligt hus i knarkarslum. Det kan jag intyga eftersom jag känner folk som har tvingats gå den vägen och eftersom jag räknade på saken när de sociala myndigheterna försökte tvinga mina föräldrar att sälja sitt skuldfria hus för att frigöra kapital att leva på.

Det här med kapitalkostnad och ”avskrivning” är nog omöjligt att göra en helt korrekt beräkning på……

Hur många tänker sig ”avskrivningskostnad” på t.ex soffan?

Blir den värdelös eller övergår det till kapitalkostnad? Vilken tidsram ska man använda?

Jag skulle gissa att kapitalkostnad på betalda fastigheter är närmare 1% än 5% men det är mitt tycke/räknande…….

Största ”vinsten” är ju att slippa betala banken 4-6% i ränta på pengarna

Hur många tänker sig ”avskrivningskostnad” på t.ex soffan?

Blir den värdelös eller övergår det till kapitalkostnad? Vilken tidsram ska man använda?

Jag skulle gissa att kapitalkostnad på betalda fastigheter är närmare 1% än 5% men det är mitt tycke/räknande…….

Största ”vinsten” är ju att slippa betala banken 4-6% i ränta på pengarna

Intressant tråd...

Det finns många aspekter i det här.

Hela fastighetsmarknaden är ett pyraminspel som förr eller senare kommer att rasa så det kan ju vara smart att casha in, men samtidigt så kanske det håller 10-20 år till?.

Vad är poängen med att ha en bostad som är värd många miljoner även efter skatt och lån är betalda när man är antigen död eller för gammal att spendera pengarna, när man kan leva loppan och spendera dem på det man tycker är kul.

Eller varför ha en massa pengar att spendera när man leva gott i sitt hus, sin gård eller lägenhet?

Allt handlar ju om vad man värderar här i livet, vi håller på att bygga en gård ute på landet och under tiden har vi hyrt ett helt ok hus. Men fy fan för att hyra, de passar inte oss... även om vi skulle kunna kränga vårt "livsprojekt" och casha in tillräckligt för att kunna gå i pension så är det inte ett alternativ för oss.

Det finns många aspekter i det här.

Hela fastighetsmarknaden är ett pyraminspel som förr eller senare kommer att rasa så det kan ju vara smart att casha in, men samtidigt så kanske det håller 10-20 år till?.

Vad är poängen med att ha en bostad som är värd många miljoner även efter skatt och lån är betalda när man är antigen död eller för gammal att spendera pengarna, när man kan leva loppan och spendera dem på det man tycker är kul.

Eller varför ha en massa pengar att spendera när man leva gott i sitt hus, sin gård eller lägenhet?

Allt handlar ju om vad man värderar här i livet, vi håller på att bygga en gård ute på landet och under tiden har vi hyrt ett helt ok hus. Men fy fan för att hyra, de passar inte oss... även om vi skulle kunna kränga vårt "livsprojekt" och casha in tillräckligt för att kunna gå i pension så är det inte ett alternativ för oss.

Det stämmer men det var förutsättningen angiven av trådskaparen, typ "sälj huset och bli miljonär". Det förutsätter att huset har ett värde av en miljon eller mer när det säljs. De som äger ett hus som har lägre värde har svårt att göra det. Syftet med det jag skrev var mer att fötydliga att man är miljonär oavsett var pengarna är placerade.D Dilato skrev:

Medlem

· Västra Götaland

· 3 072 inlägg

Svar till TS originalfråga:

Varför måste man sälja huset ? Bor man attraktivt så kan man få ut en rätt bra månadshyra. Man får ju inte pengar på banken men en stadig inkomst. Har huset ett marknadsvärde om ca 10 mkr så ligger det ofta rätt bra till i förhållande till arbete/stad etc.

Att få ut 25-35 kkr/månad i kallhyra borde inte vara något problem. Att köpa motsvarande och låna 75% kostar ju mer än så i räntekostnader iallafall just nu. Så hyresgäster borde det finnas.

Varför måste man sälja huset ? Bor man attraktivt så kan man få ut en rätt bra månadshyra. Man får ju inte pengar på banken men en stadig inkomst. Har huset ett marknadsvärde om ca 10 mkr så ligger det ofta rätt bra till i förhållande till arbete/stad etc.

Att få ut 25-35 kkr/månad i kallhyra borde inte vara något problem. Att köpa motsvarande och låna 75% kostar ju mer än så i räntekostnader iallafall just nu. Så hyresgäster borde det finnas.

Eftersom jag är en av dom som bor i en sedan många år betalad villa på över 200m2 kan jag väl berätta hur jag tycker.

Jag har räknat på dom löpande kostnaderna och dom är i alla fall inte högre än om jag skulle bo i tex en trea i stan. Jag har mycket gott om plats i huset och inga problem att hysa barn och barnbarn. En tomt på ca 2000m" gör att jag kan ha lite äppelträd, roddbåt, husbil, växthus, bilar, snöskoter och även en mindre traktor för snöröjning stående på tomten. Sedan jag blev skuldfri har jag regelbundet satt in "månadsöverskottet" på "banken" och har där en liten summa som räcker till all ev framtida underhåll Jag har ett boende som inte kunde vara bättre. Eftersom "suget" med åren blivit betydligt mindre reser vi numera inte så ofta till solen och värmen.

Och visst skulle jag kunna sälja och sätta in "vinsten" på banken men till vilken nytta? Suget efter "mer pengar" är sedan många år borta, det försvann i princip då jag blev skuldfri.

Och dom som en dag ska ärva mig får själva sköta den delen den dagen.

Och jag är övertygad att dom flesta som bor kvar gör det för att dom trivs och dom som säljer inte i första hand gör det för att få loss pengar utan av andra orsaker tex att man inte längre "orkar med". Vilken glädje skulle jag ha av att ha 5 mille på banken då jag redan i dag klarar mig galant på min pension?

Jag har räknat på dom löpande kostnaderna och dom är i alla fall inte högre än om jag skulle bo i tex en trea i stan. Jag har mycket gott om plats i huset och inga problem att hysa barn och barnbarn. En tomt på ca 2000m" gör att jag kan ha lite äppelträd, roddbåt, husbil, växthus, bilar, snöskoter och även en mindre traktor för snöröjning stående på tomten. Sedan jag blev skuldfri har jag regelbundet satt in "månadsöverskottet" på "banken" och har där en liten summa som räcker till all ev framtida underhåll Jag har ett boende som inte kunde vara bättre. Eftersom "suget" med åren blivit betydligt mindre reser vi numera inte så ofta till solen och värmen.

Och visst skulle jag kunna sälja och sätta in "vinsten" på banken men till vilken nytta? Suget efter "mer pengar" är sedan många år borta, det försvann i princip då jag blev skuldfri.

Och dom som en dag ska ärva mig får själva sköta den delen den dagen.

Och jag är övertygad att dom flesta som bor kvar gör det för att dom trivs och dom som säljer inte i första hand gör det för att få loss pengar utan av andra orsaker tex att man inte längre "orkar med". Vilken glädje skulle jag ha av att ha 5 mille på banken då jag redan i dag klarar mig galant på min pension?

De flesta kan ju inte bo billigare än de gör i sitt hel eller halvt avbetalda hus!

Det måste vara värt minst en 10 mille och man måste vara ganska ”gammal” för att det ens ska vara värt att fundera på.. 🤔

Min mor sitter med ett ”normalt” hus i en småstad och vill eg flytta in till en större stad (dit kompisarna flyttat, där hon handlar, jobbar.. osv) men hon anser sig inte ha råd - skulle bli dubbelt så dyr boendekostnad.. och extrapengarna (som blir kvar efter alla ska ha sitt ..vid husförsäljning) ger inte tillräckligt för att kunna både betala ”hyra” och kunna unna sig/ha kul..

Som maken brukar säga, för att gå i pension nu.. (dvs sluta jobba) räcker det inte att vinna en miljon.. måste vinna 5 miljoner iaf 😳 (bara för att jämna ut lön, pensioner, ökningar av dessa med år osv).

Det måste vara värt minst en 10 mille och man måste vara ganska ”gammal” för att det ens ska vara värt att fundera på.. 🤔

Min mor sitter med ett ”normalt” hus i en småstad och vill eg flytta in till en större stad (dit kompisarna flyttat, där hon handlar, jobbar.. osv) men hon anser sig inte ha råd - skulle bli dubbelt så dyr boendekostnad.. och extrapengarna (som blir kvar efter alla ska ha sitt ..vid husförsäljning) ger inte tillräckligt för att kunna både betala ”hyra” och kunna unna sig/ha kul..

Som maken brukar säga, för att gå i pension nu.. (dvs sluta jobba) räcker det inte att vinna en miljon.. måste vinna 5 miljoner iaf 😳 (bara för att jämna ut lön, pensioner, ökningar av dessa med år osv).

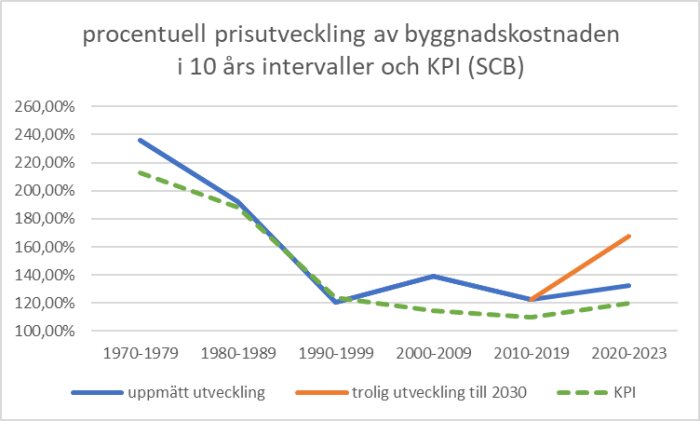

gjorde en sökning på prisutvecklingen för byggandet på SCB för alla typer av bostäder. tog ut lite data o titta på utvecklingen i 10 år intervaller. Data finns inte för 2030 än, så här blev lite höftning, med typ 3-5 % ökningen årligen resterande år. Lade också in motsvarande för KPI.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

man ser ju tydligt att byggandet blivit dyrare än KPI sedan 1990, vilket jag hade på känn. I faktiska tal så blev byggandet 1990-2023 2,9 ggr dyrare, jämfört med KPI som har gått upp med 1,9 ggrträhandtag skrev:

Redigerat: