15 843 läst · 243 svar

16k läst

243 svar

Bank som erbjuder utlandsbetalning

Claes Sörmland

Medlem

· Sörmland och stan

· 27 091 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 27 091 inlägg

I t ex Tyskland är det inte helt ovanligt med "Vorkasse", alltså att man betalar i förskott genom en banköverföring. Jag har också gjort detta i Sverige någon gång, betalat i förskott med banköverföring vid näthandel (men här finns ju oftast Klarna som tar hand om detta numera). Eftersom jag har bott i Tyskland ett antal år så faller det naturligt för mig att handla därifrån ibland, särskilt specialgrejor som inte finns på den lilla svenska marknaden. Och ibland är det Vorkasse som gäller.Anna_H skrev:

Gör betalningarna för beställda grejer med ett kreditkort istället och svara nej på frågorna.

Det de efterfrågar här är egentligen överföringar till utlandet, många invandrare skickar ju regelbundet pengar hem till släkten och de måste registreras så här, så det handlar inte om internetköp. Men de köpen åker ju med på köpet.

Men det blir ju ovanligare och ovanligare vartefter näthandeln har blivit bättre så jag gissar att mina köp denna väg helt kommer att försvinna. Men Tyskland, Polen o s v är konservativa länder. De använder t ex fortfarande kontanter. Sitter djupt i kulturen.

Jo just meddelandet vad insättningen avser är det som är viktigt.Alfredo skrev:

Sen är det större summor så kräver man då en kopia av köpeavtal.

Ser själv inga problem med det här som världen ser ut idag. Mycket enkelt egentligen.

Är ju inte alltid kort är en möjlig betalningsmetod. I synnerhet inte i företagssammanhang.

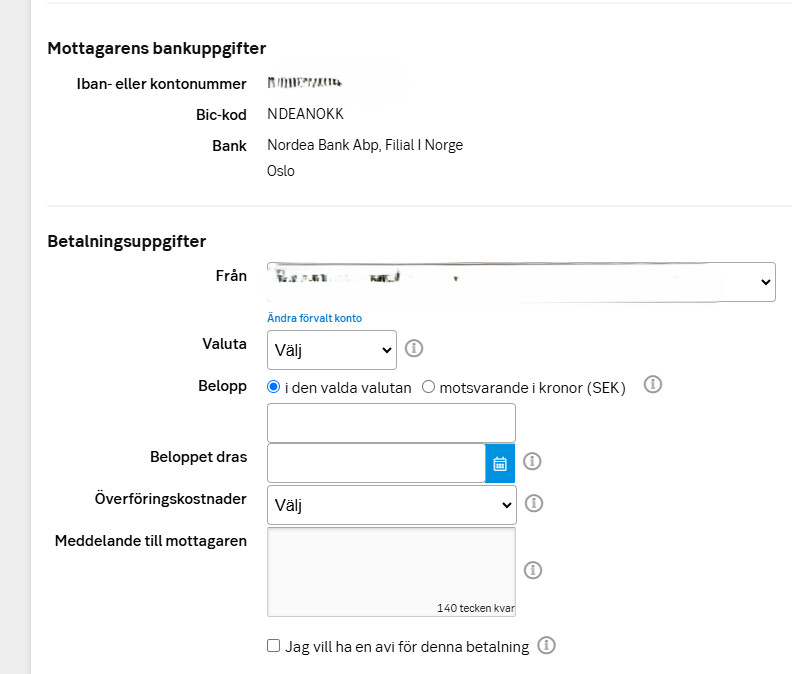

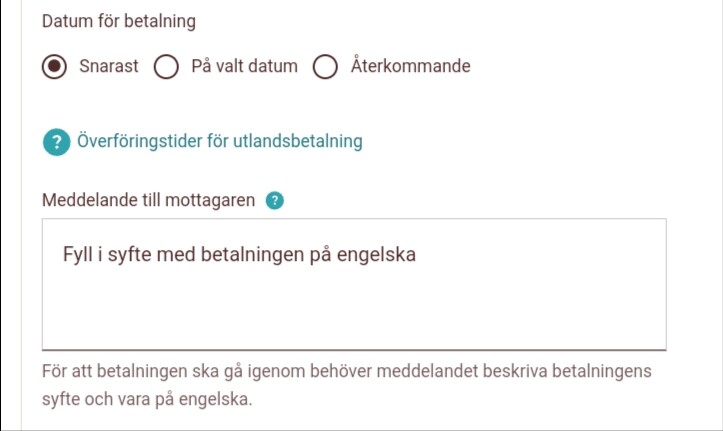

Menar du att man skall fylla i information som riktar sig till bankens penningtvätts-/bedrägeriavdelning i fältet för meddelande till betalningsmottagaren?P paralun skrev:

Betalningsmottagaren har ju vanligtvis specifika krav på vad som skall anges där, som t.ex. ett order-, faktura- eller annat referensnummer.

Utlandsbetalningar över ett visst belopp (var tidigare 150000kr, vet ej dagsaktuella beloppet) rapporteras till Riksbanken i statistiksyfte.C cpalm skrev:

Man får ett antal boxar där man kan kryssa i EN för vad betalningen gäller.

Har funnits i alla tider, långt innan AML implementeringen och har då självklart INGET att göra med den.

Ibland har jag angett mitt namn som meddelande och det säger naturligtvis inget om syftet men det har fungerat bra ändå. Jag har dock aldrig gjort någon utlandsbetalning i storleksordningen 150 tkr.C cpalm skrev:

Jo när man fyller i en betalorder för en transaktion så ska man då efter bästa förmåga beskriva syftet med betalningen och det gör man i ett meddelandefält, sen i formuläret så matas då IBAN-kontonummer in osv.C cpalm skrev:Är ju inte alltid kort är en möjlig betalningsmetod. I synnerhet inte i företagssammanhang.

Menar du att man skall fylla i information som riktar sig till bankens penningtvätts-/bedrägeriavdelning i fältet för meddelande till betalningsmottagaren?

Betalningsmottagaren har ju vanligtvis specifika krav på vad som skall anges där, som t.ex. ett order-, faktura- eller annat referensnummer.

Som jag tidigare skrev så hade jag en betalning för flera år sedan som studsade tillbaka och efter hjälp av SEBs kundsupport så berodde det på för dålig beskrivning av betalningen. Det var alltså mottagande bank som inte tog emot betalningen och penningtvättslagstiftningen är ju ungefär lika i alla civiliserade länder.

Inget jag har något emot som världen ser ut idag!

Jag har SEB Sverige. Jag gjorde en utlandsbetalning senast i fredags.P paralun skrev:

I meddelandefältet skrivs info till betalningsmottagaren , inget annat.

Fakturanr, referens etc. Precis som på vanliga inländska betalningar.

Om du tror det är nån form av info till bankes AML avd tror du nog helt fel.(Tror du verkligen inte banken skulle upplyst kunden om det var som du claimar)

Lagstiftningen är måhända lika men implementationen är väldigt olika mellan länder. Hos Revolut och Santander, Litauen respektive Spanien, är det bara att fylla i kontonummer, belopp och mottagare för utlandsbetalningar. Man behöver inte ansöka om tillstånd eller beskriva anledningen till överföringen.P paralun skrev:Jo när man fyller i en betalorder för en transaktion så ska man då efter bästa förmåga beskriva syftet med betalningen och det gör man i ett meddelandefält, sen i formuläret så matas då IBAN-kontonummer in osv.

Som jag tidigare skrev så hade jag en betalning för flera år sedan som studsade tillbaka och efter hjälp av SEBs kundsupport så berodde det på för dålig beskrivning av betalningen. Det var alltså mottagande bank som inte tog emot betalningen och penningtvättslagstiftningen är ju ungefär lika i alla civiliserade länder.

Inget jag har något emot som världen ser ut idag!

Antingen är svenska banker så usla att det är särskild lagstiftning för dessa, eller så är det sedvanlig svensk övertolkning.

/Höghus

Det behöver man normalt inte i Sverige heller. Det som kommer upp till ytan är inte alla överföringar som flyter fint, utan de som av nån anledning INTE gör det.Höghus skrev:

Lagstiftningen är måhända lika men implementationen är väldigt olika mellan länder. Hos Revolut och Santander, Litauen respektive Spanien, är det bara att fylla i kontonummer, belopp och mottagare för utlandsbetalningar. Man behöver inte ansöka om tillstånd eller beskriva anledningen till överföringen.

Antingen är svenska banker så usla att det är särskild lagstiftning för dessa, eller så är det sedvanlig svensk övertolkning.

/Höghus

Vet ej och har läst liknande och som jag har förstått det så synas alla bolags transaktioner hårdare numera.Lagstiftningen är måhända lika men implementationen är väldigt olika mellan länder. Hos Revolut och Santander, Litauen respektive Spanien, är det bara att fylla i kontonummer, belopp och mottagare för utlandsbetalningar. Man behöver inte ansöka om tillstånd eller beskriva anledningen till överföringen.

Antingen är svenska banker så usla att det är särskild lagstiftning för dessa, eller så är det sedvanlig svensk övertolkning.

/Höghus

Men det viktiga för mig är att det fungerar bra hos SEB och har ett undansparat betalformulär inkl rätt IBAN.

Nu har jag inte läst alla inlägg här, men det beror på att banker inte längre får ta betalt för betalningar inom EU från privatpersoner.

Tidigare kunde de ta ut en avgift (ofta typ 50kr) per utlandsbetalning, men det har EU satt stopp för.

Det är också egentligen logiskt eftersom bankerna själva inte har någon extra kostnad, oavsett om de betalar inom Sverige, eller inom EU.

Vissa banker verkar ha satt i system att man måste ha något annat "paket" för att få göra utlandsbetalning, men det är då något som bryter mot EU direktivet.

Danske Bank har utlandsbetalning via webben, men inte i appen.

Tidigare kunde de ta ut en avgift (ofta typ 50kr) per utlandsbetalning, men det har EU satt stopp för.

Det är också egentligen logiskt eftersom bankerna själva inte har någon extra kostnad, oavsett om de betalar inom Sverige, eller inom EU.

Vissa banker verkar ha satt i system att man måste ha något annat "paket" för att få göra utlandsbetalning, men det är då något som bryter mot EU direktivet.

Danske Bank har utlandsbetalning via webben, men inte i appen.