545 689 läst · 2 310 svar

546k läst

2,3k svar

Vad har ni för bolåneränta?

Hur skiljer det sig hur man ska räkna nu då?henq skrev:SEB in action:

Rörliga bolån skrivs om varje kvartal, senaste var 17/9.

Tittar man då på den eminenta sidan här på byggahus som följer SEBs räntor:

[länk]

Så ser man att det är en liten trevlig (från SEB sida sett) puckel exakt runt 17/9.

Coincidence? I think not.

Speciellt när man läser detta:

[länk]

Enligt min bankman så "ska det gynna oss konsumenter i längden". Fan trot?

Är det inte fortfarande upplåningsränta + det påslaget man förhandlar sig till?

Jag har SEB. Tidigare hade alla kunder ombindning av sitt tremånaders lån helt slumpvis utspritt beroende på vilket datum man tecknade lånet. För några år sedan skjutsade SEB in alla i samma fålla så att alla kunders tremånaders lån binds om exakt samma datum. Sedan dess har SEB haft en förmåga att höja sin upplåningsränta några punkter precis inför det datum lånen binds om. På så vis tjänar de många miljoner.

De gör inte detta vid varje tillfälle men tillräckligt ofta för att det ska vara satt i system. För den enskilde kunden blir det inte så många kronor men om man lägger in hela SEB:s samlade bolånestock i potten blir det onekligen pengar.

De gör inte detta vid varje tillfälle men tillräckligt ofta för att det ska vara satt i system. För den enskilde kunden blir det inte så många kronor men om man lägger in hela SEB:s samlade bolånestock i potten blir det onekligen pengar.

Det var lurigt gjort, men vilken bank blåser dig inte?daddydj skrev:Jag har SEB. Tidigare hade alla kunder ombindning av sitt tremånaders lån helt slumpvis utspritt beroende på vilket datum man tecknade lånet. För några år sedan skjutsade SEB in alla i samma fålla så att alla kunders tremånaders lån binds om exakt samma datum. Sedan dess har SEB haft en förmåga att höja sin upplåningsränta några punkter precis inför det datum lånen binds om. På så vis tjänar de många miljoner.

De gör inte detta vid varje tillfälle men tillräckligt ofta för att det ska vara satt i system. För den enskilde kunden blir det inte så många kronor men om man lägger in hela SEB:s samlade bolånestock i potten blir det onekligen pengar.

") Det enda man kan välja är hur mycket

Det enda man kan välja är hur mycket Just nu blir jag lurad som trogen kund hos Swedbank med 2,08% ränta på min 3-mån.

Skulle oförhandlad landa på 1,68% hos SEB. Så just nu blir jag minst blåst hos de.

Det är just detta som är tricket. Utåt sett räknas räntan ut likadant som tidigare.Suhagg skrev:

Men den "ursprungliga" upplåningsräntan har ökat på nåt mystiskt och svårupptäckt sätt.

Problemet är ju att SEB:s upplåningskostnad inte är reglerad på något vis utan sätts "godtyckligt" av SEB själva. Även om reporäntan är 0 % kostar det pengar för SEB att låna pengar som de i sin tur lånar ut till oss. Denna kostnad höjs ofta precis inför ny bindningsperiod.Suhagg skrev:

Har lite olika lån hos SEB som löper ut vid olika tidpunkter så jag får ganska ofta förhandla fram ny ränta. Denna veckas förhandling gav 95 punkters påslag på deras upplåningsränta. Inte helt nöjd men det är i alla fall för mig oerhört svårt att komma någonstans numera. För några år sedan verkade det finnas större möjlighet för banktjänstemannen att ge en bra ränta men numera matar de bara in siffror i en dator som spottar ut påslaget.

Husägare

· Västernorrland

· 2 495 inlägg

Har om ca 1 vecka möte med min bank som är Danskebank. Är full kund och har ca 1,5m lån och funderar vad man borde kunna förhandla till sig. Någon annan med Danskebank med liknande förrutsättningar? Kanske ligger på 65-70% belåningsgrad. Amorterar snällt ca 25000:-/år

För något eller ett par år sedan förhandlade facken fram ett generellt påslag på upplåningsräntan hos SEB på 90 punkter (0,90%) På den tiden tyckte jag att det var en dålig deal men sedan dess verkar 0,90 ha blivit någon form av tak hos SEB som det är svårt att komma under om man inte har väldigt mycket kapital i deras fonder osv. Jag kommer inte under numera. Mina historiska påslag sedan SEB införde modellen är 42 punkter, 48 p, 55 p, 70 p, 78 p, 93 p och 95 p.

Jag håller med dig- fackets avtal var rätt dåligt när det förhandlades. Nu däremot är det bra när SEB har ökat sina påslag år för år.

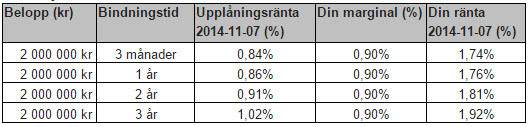

Dessvärre har SEB också ändrat sin beräkningsmodell som räknar ut upplåningskostnaden.Den infördes stegvis Juli-Sept. Idag är upplåningskostnaden 0,84 vill säga exakt det samma som den var 20juli. Sista räntesänkningen har inte gett oss kunder i seb en enda punkt sänkning.

Dessvärre har SEB också ändrat sin beräkningsmodell som räknar ut upplåningskostnaden.Den infördes stegvis Juli-Sept. Idag är upplåningskostnaden 0,84 vill säga exakt det samma som den var 20juli. Sista räntesänkningen har inte gett oss kunder i seb en enda punkt sänkning.

Medlem

· Stockholm

· 132 inlägg

Skandiabanken - det bästa erbjudandet?

I likhet med ovanstående inlägg så är vi starkt missnöjda med SEB. Vår sits är som följer:

* Marknadsvärde på lägenhet: 6''+

* Lån på lägenhet: 3''

* Likvida medel: 700'

* Bundet sparkapital förutom pensionssparande: 500'

* Sparande i SEB: 8'/mån.

* Sammanlagd inkomst: 1''+/år.

Med detta så ger SEB oss 2,30% och vägrar förhandla ned det. Med Jusek-rabatten kommer vi att få 1,85%, men jag har inte velat spela ut det kortet, utan velat se hur långt ned det går att förhandla.

Skandiabankens räntesnurra på hemsidan visar att med de parametrarna skulle vi få 1,58% utan att ens förhandla. Det är lägre än den lägsta räntan på förstasidan i den här tråden, så det verkar som att de ger väldigt bra villkor.

Nån som har synpunkter på Skandiabankens erbjudande? Nån som vet om man måste ägna sig åt ständig omförhandling för att behålla den låga räntan? När en stor del av våra likvida medel har försvunnit om några månader, kommer räntan att justeras upp då, eller behåller man villkoren? Nån som vet hur bra Skandiabanken är som bank för övrigt, bortsett från bolånet? Just nu känns det som att erbjudandet är för bra för att vara sant, och då blir man ju alltid misstänksam...

I likhet med ovanstående inlägg så är vi starkt missnöjda med SEB. Vår sits är som följer:

* Marknadsvärde på lägenhet: 6''+

* Lån på lägenhet: 3''

* Likvida medel: 700'

* Bundet sparkapital förutom pensionssparande: 500'

* Sparande i SEB: 8'/mån.

* Sammanlagd inkomst: 1''+/år.

Med detta så ger SEB oss 2,30% och vägrar förhandla ned det. Med Jusek-rabatten kommer vi att få 1,85%, men jag har inte velat spela ut det kortet, utan velat se hur långt ned det går att förhandla.

Skandiabankens räntesnurra på hemsidan visar att med de parametrarna skulle vi få 1,58% utan att ens förhandla. Det är lägre än den lägsta räntan på förstasidan i den här tråden, så det verkar som att de ger väldigt bra villkor.

Nån som har synpunkter på Skandiabankens erbjudande? Nån som vet om man måste ägna sig åt ständig omförhandling för att behålla den låga räntan? När en stor del av våra likvida medel har försvunnit om några månader, kommer räntan att justeras upp då, eller behåller man villkoren? Nån som vet hur bra Skandiabanken är som bank för övrigt, bortsett från bolånet? Just nu känns det som att erbjudandet är för bra för att vara sant, och då blir man ju alltid misstänksam...

S

sinuslinus

Träskalle

· Östergötlands län

· 5 251 inlägg

sinuslinus

Träskalle

- Östergötlands län

- 5 251 inlägg

Det spelar egentligen ingen roll om Skandiabankens erbjudande är för bra för att vara sant. Ta ert bästa bud och gå till SEB och se vad de säger. Antingen vill de ha er som kunder och matchar budet eller så vill de inte ha er.

Det är väl det bästa förhandlingssättet vilket de många berättelserna om "de gamla trogna kunderna" med dyra lån bevisar. Verkar ju inte spela någon roll hur kapitalstark eller hur låg risken är, utan bara lägre bud från konkurrenter funkar.

Och skulle strategin resultera i att ni blir kund hos Skandiabanken och det visar sig vara lite mindre bra så kan dra igen om ni håller er borta från långa bindningstider.

Det är väl det bästa förhandlingssättet vilket de många berättelserna om "de gamla trogna kunderna" med dyra lån bevisar. Verkar ju inte spela någon roll hur kapitalstark eller hur låg risken är, utan bara lägre bud från konkurrenter funkar.

Och skulle strategin resultera i att ni blir kund hos Skandiabanken och det visar sig vara lite mindre bra så kan dra igen om ni håller er borta från långa bindningstider.

Medlem

· Stockholm

· 132 inlägg

SEB har redan visat sig vara helt orubbliga vad gäller jämförelser med andra banker - det fungerade alltid fram till för nåt år sedan. Visserligen hade jag inte ett så bra alternativerbjudande att komma med tidigare, men SEB var helt orubbliga, och kommer säkert så att förbli. Men visst; jag drog iväg ett mail i söndags kväll och ställde ett ultimatum, så får vi se i alla fall.sinuslinus skrev:Det spelar egentligen ingen roll om Skandiabankens erbjudande är för bra för att vara sant. Ta ert bästa bud och gå till SEB och se vad de säger. Antingen vill de ha er som kunder och matchar budet eller så vill de inte ha er.

Det är väl det bästa förhandlingssättet vilket de många berättelserna om "de gamla trogna kunderna" med dyra lån bevisar. Verkar ju inte spela någon roll hur kapitalstark eller hur låg risken är, utan bara lägre bud från konkurrenter funkar.

Och skulle strategin resultera i att ni blir kund hos Skandiabanken och det visar sig vara lite mindre bra så kan dra igen om ni håller er borta från långa bindningstider.

Jag glömde förresten tillägga att vi har några företag "i familjen", med en omsättning i år på >10 miljoner hos SEB. Det gör inte deras vägran att förhandla mer lättförklarlig om man säger så. Tar vi in den businessen i en förhandling med Skandiabanken så kanske det ger ännu bättre villkor?

Visst kan man i teorin hoppa runt bland bankerna om man vill (ja, vi har bara 3-månaders lån), men det är en kostnad för oss också, i form av tid att lära sig nya system etc.