108 613 läst · 922 svar

109k läst

922 svar

Borde vi sluta amortera?

Ja det är något annat än det du skrev. Du skrev:H Heidelbeere skrev:

Vilket rimligen syftar på kommande årsskifte. Därav mitt behov av fungerande spåkula.H Heidelbeere skrev:

YTD idag är ca 3-5 procent (Stockholm) men det säger inget om kommande utveckling.

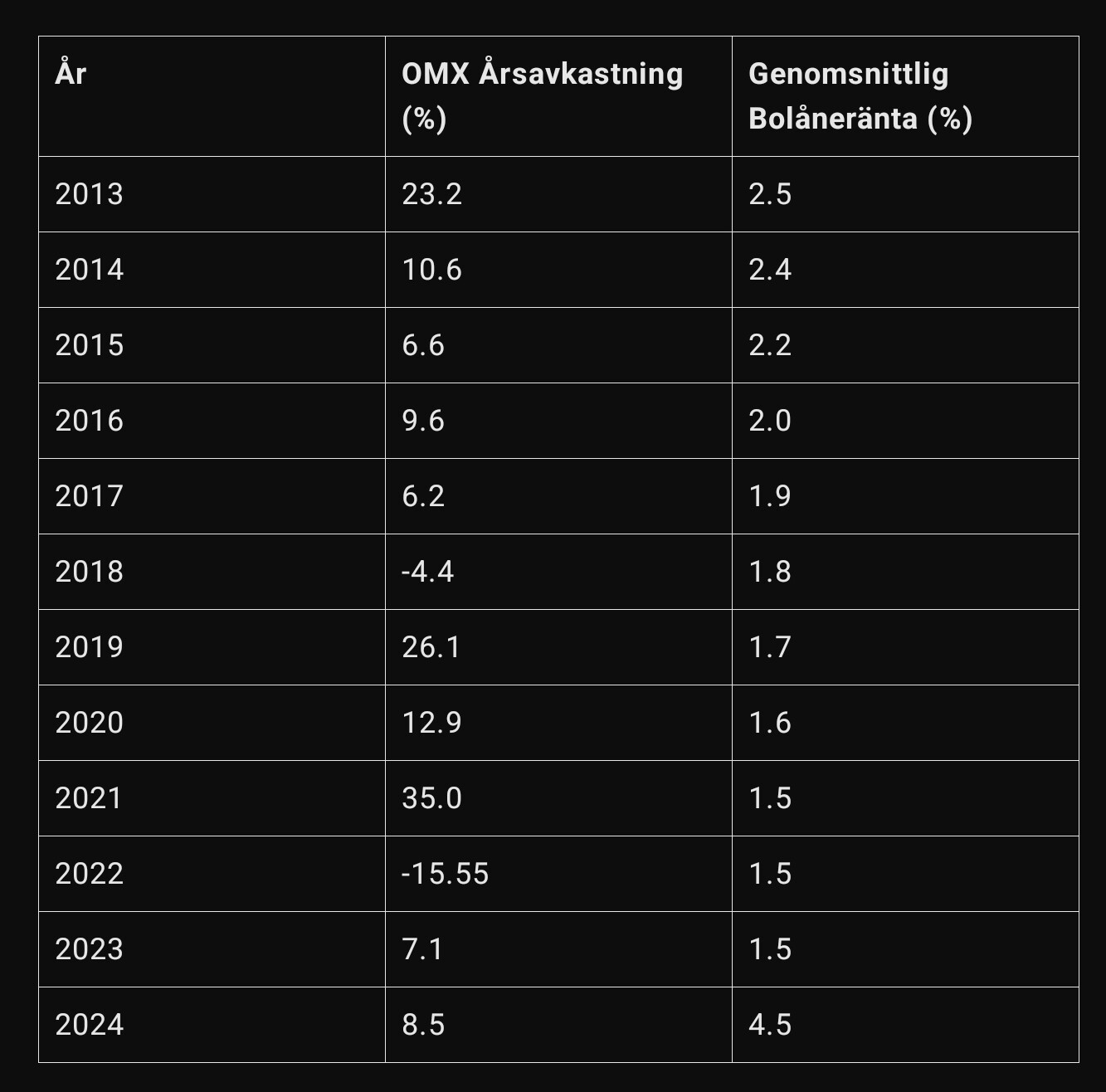

Denna data visar att OMX-index ofta har gett högre avkastning än den genomsnittliga bolåneräntan, vilket kan indikera att investeringar i indexfonder kan vara mer lönsamma än extraamorteringar på bolån, förutsatt att du är bekväm med den högre risknivån.Alfredo skrev:

Jo är inte riktigt med eftersom man kan välja vilket index som ska följas, via OMX Stockholm eller globalt index.H Heidelbeere skrev:

https://seb.se/privat/spara-och-investera/spara-i-fonder/olika-typer-av-fonder/indexfonder

Sedan finns det ju andra fonder med medelrisk som man kan jämföra med och själv väljer jag globala fonder.

Jag tror inte riktigt på Sveriges samt EU's förmåga i framtiden.

Vi lägger ner det här.

Du väljer själv vad som är bäst för dig.

Inte jag heller, alltså tror på.P paralun skrev:

Jag har inte mycket i Sverige/EU.

Tyvärr är det precis tvärtemot mångas uppfattning om att man som skuldfri skulle vara ”fri”.

Det är den ekonomiska och politiska makten (t ex GP) som medvetet lurar den lilla människan.

Att ha hela eller större delen av sitt sparkapital i sin bostad (som man behöver för att leva) är inte enbart en värdefälla utan även stor inskränkning på handlingsfriheten. Det är t ex omöjligt att flytta värdet som finns i en bostad utanför landet.

Speciellt dålig handlingsfrihet får man om man tänkt att bo i sin skuldfria bostad högt upp i ålder. Att ha en bostad som är obelånad med ett stort värde när man är riktigt gammal är det endast arvingarna som gynnas av. Om du själv säljer din bostad för att flytta till äldreboende eller liknande lär du knappast själv orka utnyttja det lösgjorda värdet om du är 80+.

Det enda scenariot skuldfrihet skulle kunna vara en någorlunda bra idé är om man inte kan hantera pengar (tänk Lyxfällan).

Jag har aldrig amorterat en krona på något av mina huslån och har därför under ca 35 års tid lyckats spara (på aktiemarknaden/fonder) ihop tillräckligt för att köpa ett hus i Spanien samtidigt som jag kan gå i pension ca 7 år före ordinarie tid. Ränta på ränta-effekten är extremt effektiv.

Jag är en fullständig mardröm för det politiska och ekonomiska ”etablissemanget” i Sverige.

Risken är att jag bosätter mig i ett annat land som får åtnjuta skatter (moms, pension, fastighet mm) och köpkraft tills jag dör.

Det är den ekonomiska och politiska makten (t ex GP) som medvetet lurar den lilla människan.

Att ha hela eller större delen av sitt sparkapital i sin bostad (som man behöver för att leva) är inte enbart en värdefälla utan även stor inskränkning på handlingsfriheten. Det är t ex omöjligt att flytta värdet som finns i en bostad utanför landet.

Speciellt dålig handlingsfrihet får man om man tänkt att bo i sin skuldfria bostad högt upp i ålder. Att ha en bostad som är obelånad med ett stort värde när man är riktigt gammal är det endast arvingarna som gynnas av. Om du själv säljer din bostad för att flytta till äldreboende eller liknande lär du knappast själv orka utnyttja det lösgjorda värdet om du är 80+.

Det enda scenariot skuldfrihet skulle kunna vara en någorlunda bra idé är om man inte kan hantera pengar (tänk Lyxfällan).

Jag har aldrig amorterat en krona på något av mina huslån och har därför under ca 35 års tid lyckats spara (på aktiemarknaden/fonder) ihop tillräckligt för att köpa ett hus i Spanien samtidigt som jag kan gå i pension ca 7 år före ordinarie tid. Ränta på ränta-effekten är extremt effektiv.

Jag är en fullständig mardröm för det politiska och ekonomiska ”etablissemanget” i Sverige.

Risken är att jag bosätter mig i ett annat land som får åtnjuta skatter (moms, pension, fastighet mm) och köpkraft tills jag dör.

Samtidigt så kan det var läge för fondbyten om man tar sig samman i Europa, alternativt blir världen en marknad för USA och Kina. Hursomhelst så överlåter jag till fondförvaltarna att placera och har själv då fonder både via SEB samt Avanza men väljer då själv risknivå.H Heidelbeere skrev:

Lite kanske men det är väldigt marginellt, skulle säga att 95% av allt vi köper prissätts internationellt. Resterande 5% är i andra hand beroende av produkter som prissätts internationellt så dom drabbas också.H Heidelbeere skrev:

Detta var en sanning i det gamla Sverige men i en global värld skulle jag vara väldigt försiktig med att placera större delar av sitt sparande i rena SEK fonder. Ska det ska så ska man ha en väldigt edge för att det ska överväga risken och det är alltså kunskap som vi som boende i Sverige har men inte internationella investerare eller tex som stora majoritetsägare har i sina bolag exempelvis Stefan Persson.

Du är troligen helt skuldfri om man räknar ihop dina tillgångar.B Boende45 skrev:Tyvärr är det precis tvärtemot mångas uppfattning om att man som skuldfri skulle vara ”fri”.

Det är den ekonomiska och politiska makten (t ex GP) som medvetet lurar den lilla människan.

Att ha hela eller större delen av sitt sparkapital i sin bostad (som man behöver för att leva) är inte enbart en värdefälla utan även stor inskränkning på handlingsfriheten. Det är t ex omöjligt att flytta värdet som finns i en bostad utanför landet.

Speciellt dålig handlingsfrihet får man om man tänkt att bo i sin skuldfria bostad högt upp i ålder. Att ha en bostad som är obelånad med ett stort värde när man är riktigt gammal är det endast arvingarna som gynnas av. Om du själv säljer din bostad för att flytta till äldreboende eller liknande lär du knappast själv orka utnyttja det lösgjorda värdet om du är 80+.

Det enda scenariot skuldfrihet skulle kunna vara en någorlunda bra idé är om man inte kan hantera pengar (tänk Lyxfällan).

Jag har aldrig amorterat en krona på något av mina huslån och har därför under ca 35 års tid lyckats spara (på aktiemarknaden/fonder) ihop tillräckligt för att köpa ett hus i Spanien samtidigt som jag kan gå i pension ca 7 år före ordinarie tid. Ränta på ränta-effekten är extremt effektiv.

Jag är en fullständig mardröm för det politiska och ekonomiska ”etablissemanget” i Sverige.

Risken är att jag bosätter mig i ett annat land som får åtnjuta skatter (moms, pension, fastighet mm) och köpkraft tills jag dör.

Håller med, amortering över en viss nivå är inte bra.

Nu är jag skenhelig då jag amorterat hårt men pga bra cashflow, funkar ändå.

Eller när man är lite äldre så pytsar man ut pengar till barnen istället för att själv sitta på dem.

Även arv har vi låtit går direkt till barnen, tidigare före 2005 var det förmånligt att fördela arv mellan barn och barnbarn beroende av storlek och arvsskatt.

Även arv har vi låtit går direkt till barnen, tidigare före 2005 var det förmånligt att fördela arv mellan barn och barnbarn beroende av storlek och arvsskatt.

Genom att inte låsa pengar i en fastighet så uppstår den möjligheten.A AndersS skrev:

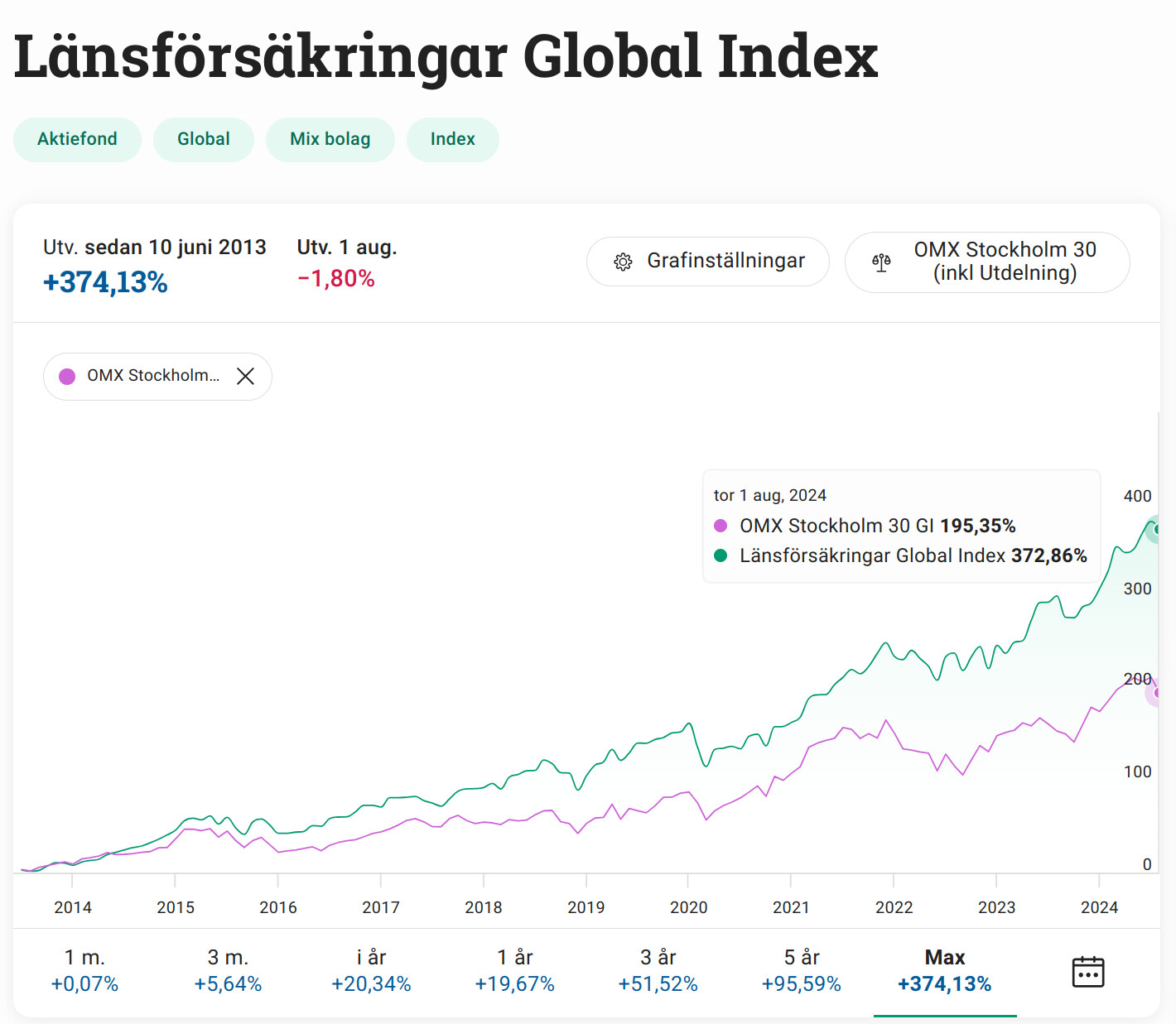

Har du hittat några bra fonder hos SEB? Jag har inte lyckats med det förutom att man kan köpa Länsförsäkringar Global Indexfond hos SEB.P paralun skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Även med låga lån/inga kan man göra det!H Heidelbeere skrev:

Skriver det för tredje gången, det är den totala ekonomiska situationen som avgör, vart man är livet och vad man vill, familjesituation, hela ekonomin, framtida arv, etc. Finns inget rätt eller fel bara olika möjligheter. Jag har omöjligt att ge TS råd på frågan utan att veta helheten för att det ska bli bra och tryggt.

Nej jag har valt andra medelriskfonder och ingen indexfond. Sen de med Sverige/Europafokus får man ta sig en funderare på om Europa kan ta sig samman?T TommyC skrev: