24 605 läst · 236 svar

25k läst

236 svar

Bostadsbubblan pressar ner kronan

Okar inte leta upp alla sidor men en del skrev 25& eller mer, 25% i snitt och mer i utsatta regione, 25-30% osv.Clarken37 skrev:

Upptakten och katastrofen – så slog förra kraschen till | SvD

Bankerna är duktiga på att se till så att låntagarna har marginaler att klara högre räntor. De som blir arbetslösa kanske tvingas sälja men att det skulle nå nivån bostadsbubbla är högst osannolikt. USAs bostadsbubbla var något helt annat med sina subprime-lån.J Jens33 skrev:Utländska investerare är tveksamma om hur bostadsmarknaden klarar sig i Sverige med höga räntor.

Därför vågar de inte satsa på kronan.

[länk]

Jag tror personligen inte att det existerar nån bostadsbubbla i storstäderna. Däremot kan man inte bortse ifrån att det har varit väldigt lätt för en familj att låna 4-5 milj för bostadsköp vilket resulterade i vilda budgivningar.

Att tillägga så får man inte glömma konsekvenserna utav flyttströmmar. Följer man pengarna till en sjurummare på Östermalm så hamnar man till syvende och sist i en etta i Rinkeby. Därav sitter man inte helt oberörd även om man är en äppelgreve i Kivik. Men denna effekt tar tid men då påverkas även centrala delar i storstäderna samt att lånelöftena krymper.

Det som är läskigt just nu är att vi har samma inflationsutveckling som det härliga året 1990.

https://www.scb.se/hitta-statistik/...-kpif-och-kpif-xe/kpif-12-manadersforandring/

Det som är läskigt just nu är att vi har samma inflationsutveckling som det härliga året 1990.

https://www.scb.se/hitta-statistik/...-kpif-och-kpif-xe/kpif-12-manadersforandring/

Så blir det. Sen får man inte glömma att räntehöjningarna inte slagit igenom fullt än. Höjningen i November har nog ingen känt på än knappt och de som haft lite bindningstid får snart en rejäl smäll. Lånelöftena som nu löper ut successivt har också skruvats ned.N Nybyggare Österlen skrev:Att tillägga så får man inte glömma konsekvenserna utav flyttströmmar. Följer man pengarna till en sjurummare på Östermalm så hamnar man till syvende och sist i en etta i Rinkeby. Därav sitter man inte helt oberörd även om man är en äppelgreve i Kivik. Men denna effekt tar tid men då påverkas även centrala delar i storstäderna samt att lånelöftena krymper.

Det som är läskigt just nu är att vi har samma inflationsutveckling som det härliga året 1990.

[länk]

Den trend jag ser tydligt på husfronten i Sthlm är att i de bästa områdena säljs det som är nytt eller totalrenoverat nästan direkt till utgångspris eller tom över. Desto större behov och nedsidor (dålig tomt etc) och det går otroligt segt.

Det tog många år innan fastighetspriserna i Finland hade återhämtat sig efter kraschen 1990.

Det tog ännu längre att betala bort skulderna för de som hade förlorat sina hus när banken tog dem och sålde dem för småpengar. En del amorterar på sådana lån än i dag men de flesta fick skuldsanering och blev av med den återkommande utmätningen av allt utom exstensminimum omkring 2015. Huset hade de förlorat 20-25 år tidigare.

Det tog ännu längre att betala bort skulderna för de som hade förlorat sina hus när banken tog dem och sålde dem för småpengar. En del amorterar på sådana lån än i dag men de flesta fick skuldsanering och blev av med den återkommande utmätningen av allt utom exstensminimum omkring 2015. Huset hade de förlorat 20-25 år tidigare.

Jag tycker inte riktigt rubriken håller med innehållet i artikeln.Huddingebo skrev:

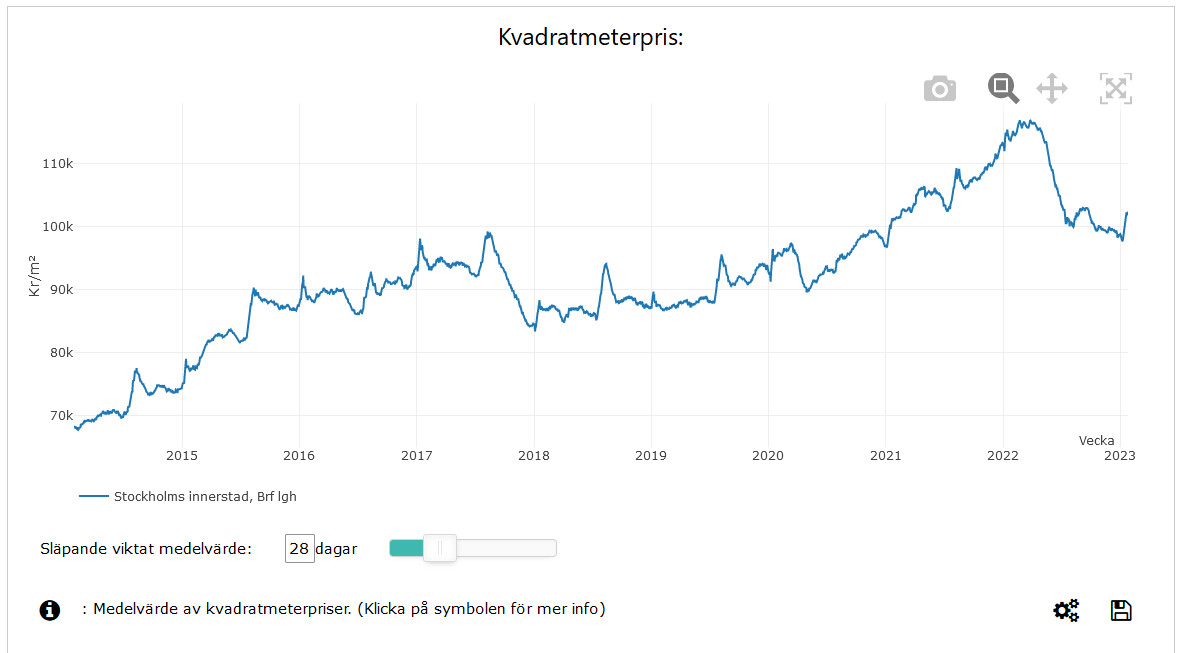

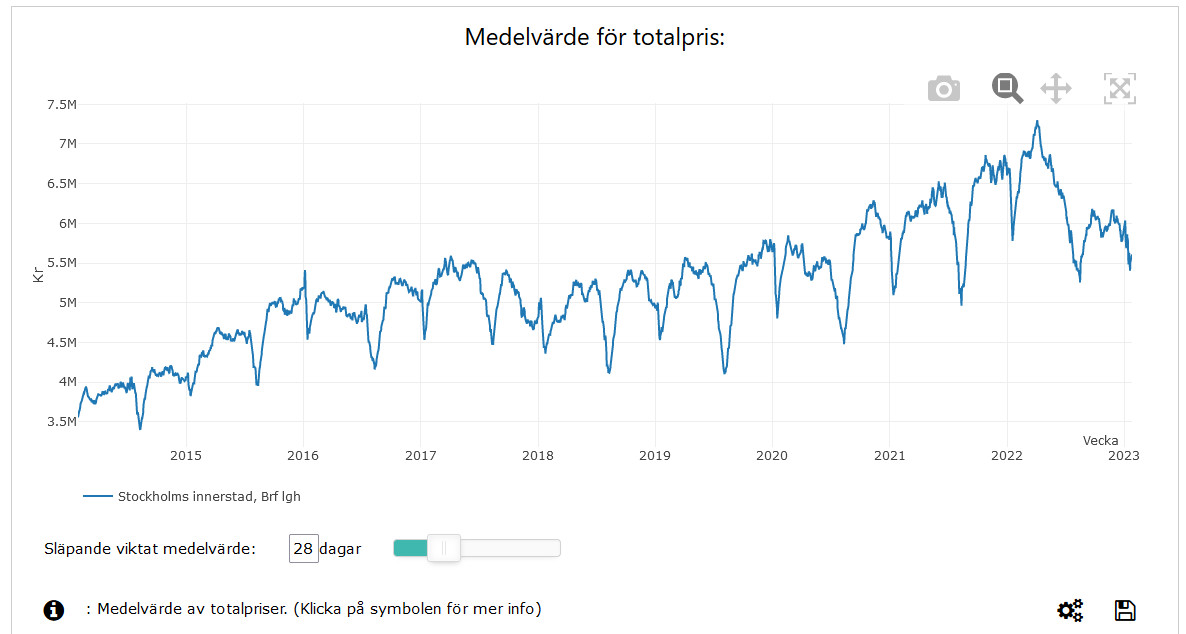

Det går inte att säga något på så kort tid som två veckor. Om vi tittar på Stockholms innerstad så ser vi att det varit en spik i priset efter varje nyår utom 2022: http://www.bostadspriserna.nu/?omraade=Stockholms innerstad&typ=BostadsrättslägenhetStatistiken visar på en prisuppgång på 2,0 procent i Stockholm medan uppgången i Göteborg låg på 1,4 procent.

Siffrorna baseras dock på enbart de inledande två veckorna i januari och jämförs med hela december [...]

Nedgången i riket för bostadsmarknaden skrevs till 1,4 procent, säsongsrensat blev dock nedgången något mindre, 0,6 procent.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Spiken beror på att det är mindre lägenheter som läggs ut under julen av någon anledning, med högre kvadratmeterpris som följd.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Logiskt sett så har vi ett antal internationella kriser och miljökriser framför oss de närmaste 10 åren och det brukar skaka om saker. När det skakar spricker bubblor.

Jag tror att bostadspriserna kommer att både stiga och sjunka om vartannat de närmaste 10 åren men att allmänna trenden är sjunkande i det som har varit områden med mycket luft i priserna.

Jag tror att bostadspriserna kommer att både stiga och sjunka om vartannat de närmaste 10 åren men att allmänna trenden är sjunkande i det som har varit områden med mycket luft i priserna.

Vem har skrivit -50% nominellt?

Den nominella nedgången är runt 21-22% redan och väger du in inflationen som över 2022/2023 kommer landa runt 17-18% totalt så är du redan uppe och nosar på närmre -40%.

Du förstår väl skillnaden mellan nominell och real nedgång? Eller tycker du det är en bra affär om din bostad går upp 10% på 10 år när inflationen samma år varit +20%?

Jag tror de flesta här har pratat och tänker på samma sätt som i "media/radio/TV" i stort.Clarken37 skrev:Vem har skrivit -50% nominellt?

Den nominella nedgången är runt 21-22% redan och väger du in inflationen som över 2022/2023 kommer landa runt 17-18% totalt så är du redan uppe och nosar på närmre -40%.

Du förstår väl skillnaden mellan nominell och real nedgång? Eller tycker du det är en bra affär om din bostad går upp 10% på 10 år när inflationen samma år varit +20%?

Dvs prisfall i kronor räknat i procent.

Ja det har gissats att nedgången ska bli betydligt värre än vad den är nu. 50% har nämnts av dig i inlägg 123, 134. Och du skrivet att det tom kan vara i underkant med en nedgång på 50%.

Redigerat: