545 720 läst · 2 310 svar

546k läst

2,3k svar

Vad har ni för bolåneränta?

Varför skulle man någonsin vilja binda endast en del av bolånet? Det är ju vansinne ..Max R70 skrev:

Den främsta orsaken framgår av detta scenario: Låt säga att du binder halva lånet 3år med 50pkt ränterabatt, andra hälften har du rörligt med 50pkt rabatt. Efter ett år drar banken in din rabatt - "sorry men vi kan inte erbjuda bättre just nu". Vad gör du nu? Jo du väntar 2 år och är låst till en skitränta på halva lånet. DON'T DO IT!

PER - det här autopostandet kommer INTE främja diskussioner i ämnet. De handskrivna posterna hamnar mil isär, och varför skulle vi vilja se nya ränterapporter över huvud taget? Det finns ju numera en databas för sådant .. OM du tror att det finns medlemmar som vill prenumerera på dessa så skapa en ny tråd för detta?!

Grundstött

· Halland

· 28 353 inlägg

Vad är det här egentligen?

Det verkar ju vara rena Vilda Västern nu

Är bankerna komplett galna :wow:

Det verkar ju vara rena Vilda Västern nu

Andreas_Hansson skrev:

Den ene får betala dubbla räntan mot den andre på ungefär samma lånesumma.Anders Holmstrom skrev:

Är bankerna komplett galna :wow:

Administrator

· Skåne

· 6 547 inlägg

Bra skrivet.elpaco skrev:Varför skulle man någonsin vilja binda endast en del av bolånet? Det är ju vansinne ..

Den främsta orsaken framgår av detta scenario: Låt säga att du binder halva lånet 3år med 50pkt ränterabatt, andra hälften har du rörligt med 50pkt rabatt. Efter ett år drar banken in din rabatt - "sorry men vi kan inte erbjuda bättre just nu". Vad gör du nu? Jo du väntar 2 år och är låst till en skitränta på halva lånet. DON'T DO IT!

Jag har nu flyttat autopostandet till en annan tråd. http://www.byggahus.se/forum/priser-kalkyler-fastighetsskatt-m-m/251165-jamfor-din-bolaneranta.htmlelpaco skrev:PER - det här autopostandet kommer INTE främja diskussioner i ämnet. De handskrivna posterna hamnar mil isär, och varför skulle vi vilja se nya ränterapporter över huvud taget? Det finns ju numera en databas för sådant .. OM du tror att det finns medlemmar som vill prenumerera på dessa så skapa en ny tråd för detta?!

Min förhoppning med autopostandet (som numera sker av användaren Boränteroboten) är att ännu fler ska få upp ögonen för funktionen.

Tack. Och tack igen för flytten. Jag kan tänka mig att vi som läser denna tråd nog borde använda funktionen redan? Men för att öka medvetandet på sajten - varför inte en lite on-site-reklam-widget till höger med de senast 5 inlagda typ?Per Eskilsson skrev:

Administrator

· Skåne

· 6 547 inlägg

Vi har en liten ruta till höger sedan i fredags men jag vet inte hur många som har sett den.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Administrator

· Skåne

· 6 547 inlägg

Nu står det procentenheter istället för % till höger om rabattfältet i formuläret och nu har vi tagit bort % till höger om -0,50 i listan.cust3000 skrev:

Administrator

· Skåne

· 6 547 inlägg

AndersMalmgren skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

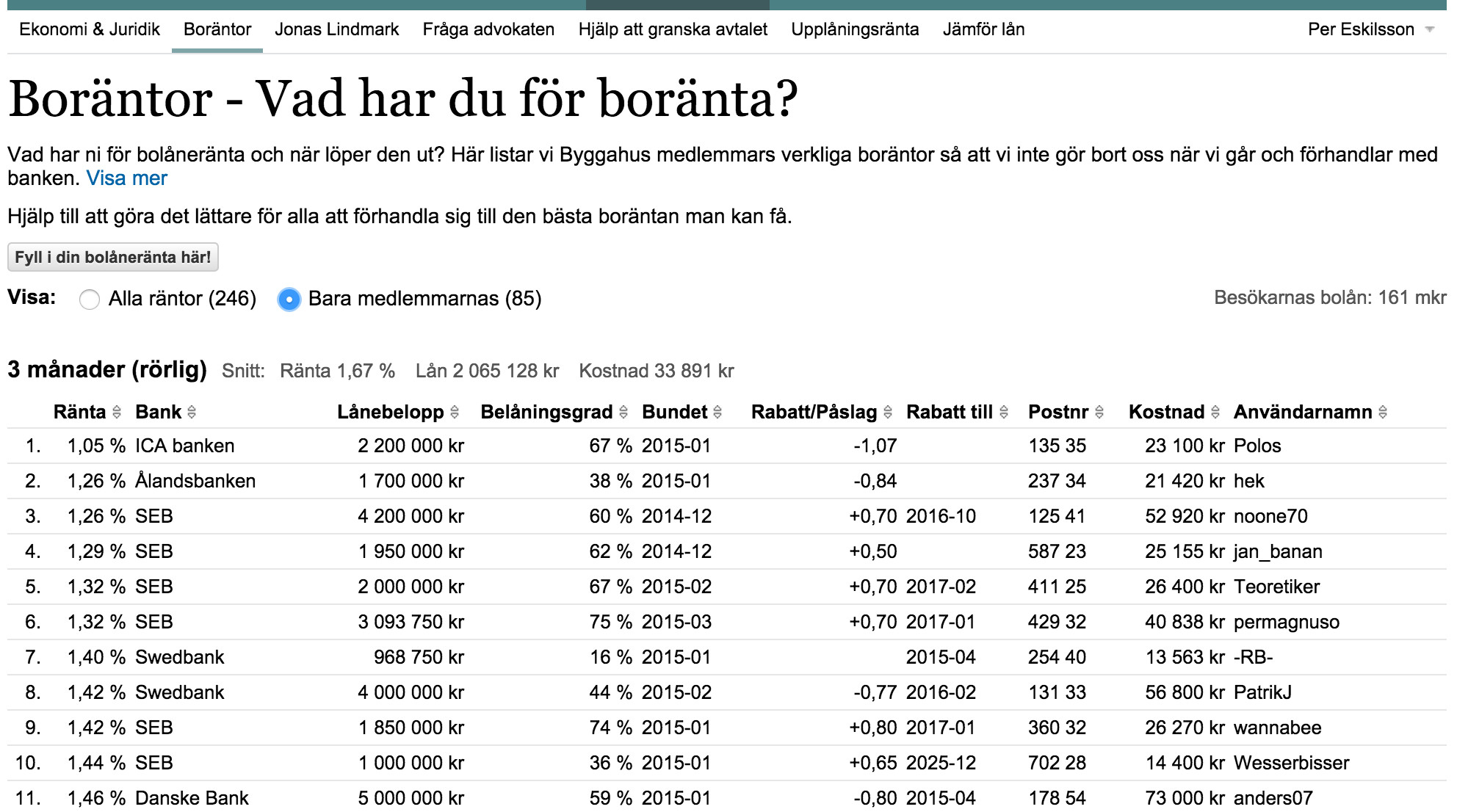

1) Nu har vi fixat så att belåningsgraden blir rätt i listan om man har flera lån. Fyll bara i samma marknadsvärde i alla era lån så blir det korrekt i listan. Användare som har lån med olika bindningstider har fått en liten * markör efter sig.

2) Vi har också lagt till en kolumn där det framgår hur mycket respektive lån kostar.

3) Vi har också fixat så att man kan se genomsnittsräntor, genomsnittslån och genomsnittskostnader samt hur mycket vi som rapporterat in lånat totalt. Just nu ligger genomsnittsräntan på 1,67 % för tremånadersräntan.

4) Vi har dessutom förbättrat sorteringsfunktionen så att den nu sorterar korrekt.

http://www.byggahus.se/ekonomi/borantor/

Administrator

· Skåne

· 6 547 inlägg

Ja, det är tyvärr rena vilda västern. Bankerna snor åt sig på konsumenternas bekostnad. Bara den som är om sig och kring sig klarar sig bra.KnockOnWood skrev:

Administrator

· Skåne

· 6 547 inlägg

Eftersom gilla-funktionen inte finns i bloggkommentarerna får jag lyfta in Tompamannens inlägg i vår bolåneforumtråd så att vi kan gilla den här istället. Bra skrivet Tompamannen.Tompamannen skrev:[länk]

Jag tycker det är helt rätt att sätta press på bankerna! Dom senaste veckorna har alla storbankerna presenterat sina resultat för 2014 och det är rent ut sagt sjuka pengar dom tjänar på oss kunder.

Man häpnar över vilka summor det blir när det enda dom gör är att agera mellanhand åt oss och Riksbanken.

Dom har ju idag ett påslag på flera 100%. Betalar dom tex. 20öre på en lånad 100-lapp hos RB så får kunden betala 160öre till banken vid 0,2 resp. 1,6% ränta. Det är 800%. Tänk om en radiohandlare hade lagt på 800% på en vara.

Byggveteran

· Dalarna

· 38 inlägg

Ni är ju sjukt duktiga ni som gör denna ang räntor mm

Det finns ju tusentals såna som mig, som inte begriper ett skvatt om räntor mm

Men ni har gjort det kul även för oss att gå in o kolla

Tackar så mycket

Det finns ju tusentals såna som mig, som inte begriper ett skvatt om räntor mm

Men ni har gjort det kul även för oss att gå in o kolla

Tackar så mycket

Administrator

· Skåne

· 6 547 inlägg

Rätta mig om jag har fel. Bankerna KAN låna av riksbanken, men de kanske inte gör det så ofta eftersom de inte behöver göra det pga att de har överlikviditet eller att de kan låna av varandra (andra banker) billigare. http://www.riksbank.se/sv/Penningpolitik/Att-styra-rantan/

Hej!

Jag sitter i förhandling med flera olika banker just nu angående lån på 2 550 000 kronor. Har träffat Swedbank, Nordea och Länsförsäkringar. De som jag har fått bäst bild av är Länsförsäkringar då vi även planerar att ha våra försäkringar där.

Det som bär emot är att Länsförsäkringar är den enda av de tre bankerna som jobbar med topplån. Dvs att 300 000 av våra lån kommer ha en högre ränta. Räntan på det lånet är 2,69% och på resterande del 1,55% enligt deras senaste erbjudande. Det jag funderar på är om någon annan har erfarenhet av detta, har ni lyckats förhandla bort topplånet? För om jag lyckas få ner det så har jag ju fått en riktigt bra ränta.

Jag sitter i förhandling med flera olika banker just nu angående lån på 2 550 000 kronor. Har träffat Swedbank, Nordea och Länsförsäkringar. De som jag har fått bäst bild av är Länsförsäkringar då vi även planerar att ha våra försäkringar där.

Det som bär emot är att Länsförsäkringar är den enda av de tre bankerna som jobbar med topplån. Dvs att 300 000 av våra lån kommer ha en högre ränta. Räntan på det lånet är 2,69% och på resterande del 1,55% enligt deras senaste erbjudande. Det jag funderar på är om någon annan har erfarenhet av detta, har ni lyckats förhandla bort topplånet? För om jag lyckas få ner det så har jag ju fått en riktigt bra ränta.

Strunta i vad saker kallas utan ta bara hänsyn till totalkostnaden. Och då verkligen betoning på total. Dvs räkna ut effektiv snittränta för de olika bankerna, inklusive eventuella avgifter (avi, upplägg, års osv) samt om det går så lägger du även till andra förmåner.thomas_7 skrev:Det som bär emot är att Länsförsäkringar är den enda av de tre bankerna som jobbar med topplån. Dvs att 300 000 av våra lån kommer ha en högre ränta. Räntan på det lånet är 2,69% och på resterande del 1,55% enligt deras senaste erbjudande. Det jag funderar på är om någon annan har erfarenhet av detta, har ni lyckats förhandla bort topplånet? För om jag lyckas få ner det så har jag ju fått en riktigt bra ränta.

Jag har Handelsbanken, de var utan tvekan mest personliga i kontakten. Jag sa direkt att jag endast är intresserad av att förhandla om ränta, och att jag inte vill ha några extra avgifter utanför denna. Det var inget problem. Sedan har de något man kan jämställa med livförsäkring som för oss är värd ytterligare 15 punkter. Då var saken biff. Det ger oss en effektiv snittränta nu på 1,48 (med förmånen).

Sedan är det lite oklart var du menar med "topplån", ingen bank får väl numera belåna över 85% på fastigheten? Då får man ta ett blanco-lån eller belåna annan fastighet eller egendom. Men oavsett så kan du baka in denna "topplånsavgift" till en jämförbar snittränta.