546 339 läst · 2 310 svar

546k läst

2,3k svar

Vad har ni för bolåneränta?

Hej Excel, jag är fullt medveten om villkoren. Läs gärna mitt inlägg/fråga lite längre upp #2108.Excel skrev:

Jag ringde alltså flera ggr och ställde just den frågan och fick till svar att det inte var något krav. Bokade in telefonmöte och blev uppringd av en "riktig" bolånhandläggare" någon vecka senare. Besviken blev först hon och sedan jag när jag förklarade mina avsikter med endast bolån (något som jag varit tydlig med i låneansökan osv.). Hon förklarade att jag har rätt i att det inte är något skriftligt krav men att de väljer att avstå att ge dig lån om du inte blir helkund. De kan inte ha det skriftligt eftersom finansinspektionen inte tillåter detta, säger hon klart och tydligt, men muntligt är det vad som gäller. Jag ifrågasätter och menar att det låter ju inte ett dugg seriöst att de inte går efter det skriftliga avtalet och hon menar babblar om att de är måna att hålla en bra servicenivå med god kvalité mot sina kunder, blabla, och att avtalet inte skulle bli långvarigt om de skulle rea ut sina bolån hur som helst. Efter samtal med handläggaren har jag åter ringt till kundservice och de svarar återigen att det går att endast flytta bolånet.

Du kan nog tyvärr inte vara helt säker på att din plan går i lås. Vet inte om man har något att sätta emot när de resonerar på detta vis...

Som sagt, vad innebär det rent konkret att bli helkund hos dom? Vad hade hänt om du bara gått med på deras krav, för att sen flytta bort sakerna från DB en tid senare? Du måste väl inte skriva på ett juridiskt bindande papper där du lovar att fortsätta vara helkund hos dom under X år framåt?bearTGO skrev:

Det är nog samma sak hos de flesta. Vi fick samma besked. Och vår rabatt sattes för 1 år. Efter det året ser man sen över engagemanget och har man inte lagt upp det där sparandet man pratar om så har man ingen garanti att man ligger kvar på samma rabatt som vid förhandlingstillfället...jimih skrev:Nu har jag ingen erfarenhet av just Danske Bank, men när jag förhandlade bolån sist, och då även bytte bank, så sa min nya bank något om att deras erbjudande bara gällde om man blev helkund, och att man då skulle ha pensionssparande och fondsparande hos dom. Jag nickade, men skrev inte på några bindande papper gällande detta. Jag fick med mig lite papper om vilka fonder jag kunde välja mellan, och fick några veckor senare även hem en överblick av mina befintliga pensionsförsäkringar och beskrivning hur jag kunde göra för att få dom överflyttade till den nya banken. Dessa papper hamnade i det runda arkivet, och efter det så har jag inte hört något mer.

Jimih, förstår hur du menar. Möjligt att det går men känns osäkert och dumt att behöva köra samma rävspel de håller på med. Vill helst slippa att flytta ens lönekonto.jimih skrev:

Absolut. Men någon sådan garanti har man inte annars heller.timmelstad skrev:

")

Och om banken gnäller för mycket är det bara att prata med andra banker.

Varför det? Bankerna har så höga vinster nu så jag tycker tvärt om att man kan vara ännu mer hård mot dom.bearTGO skrev:

Smaken är som baken... Personligen tycker jag flytt av lönekonto är det minst jobbiga i ett bankbyte. Bara att höra av sig till den ekonomiansvarige där man jobbar, och sen lära sig en ny pin-kod för ens nya kort.

LF krävde att jag var tvungen att ha en ISK för att bli helkund, jo jag satte upp en ISK med minimalt sparande för att banken ska kunna ticka den boxen. Resten av pengarna går till ändå till avanza. Jag kan ju när som välja att använda sparandet så länge det finns ett sparande.jimih skrev:

Tramsigt är det...men man får väl spela med och göra det lätt för banktjänstemännen iband.

Kan summera ihop de senaste 5½ åren som husägare enligt följande:

Ränta medel: 2,20%

Ränta max: 3,51% (2011-12-21)

Ränta min: 1,07% (och nuvarande)

SEB, 3-mån, ursprunglig belåningsgrad 85%, lånebelopp <500tkr, 2 % amortering.

Tror på en ränta på runt 5 % om fem år. Ska bli spännande att se hur rätt / fel jag hade.

Ränta medel: 2,20%

Ränta max: 3,51% (2011-12-21)

Ränta min: 1,07% (och nuvarande)

SEB, 3-mån, ursprunglig belåningsgrad 85%, lånebelopp <500tkr, 2 % amortering.

Tror på en ränta på runt 5 % om fem år. Ska bli spännande att se hur rätt / fel jag hade.

Medlem

· Stockholm

· 1 394 inlägg

Inte en chans med 5%, kommer döda i princip all konsumtion i Sverige. Folk kommer betala räntor och äta knäckebröd typ.fredl skrev:Kan summera ihop de senaste 5½ åren som husägare enligt följande:

Ränta medel: 2,20%

Ränta max: 3,51% (2011-12-21)

Ränta min: 1,07% (och nuvarande)

SEB, 3-mån, ursprunglig belåningsgrad 85%, lånebelopp <500tkr, 2 % amortering.

Tror på en ränta på runt 5 % om fem år. Ska bli spännande att se hur rätt / fel jag hade.

Medlem

· Stockholm

· 1 394 inlägg

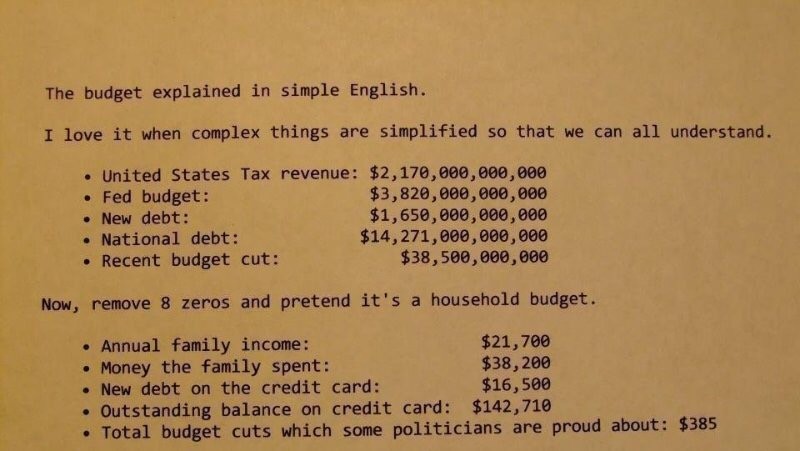

Roligt men inte sant!Excel skrev:

http://federal-budget.insidegov.com/l/119/2016-Estimate

2016 United States Budget Estimate

GDP: $16.5T

Total Receipts: $3.34T

Total Outlays: $3.95T

Total Surplus or Deficit as Percentage of GDP: -3.3%