545 725 läst · 2 310 svar

546k läst

2,3k svar

Vad har ni för bolåneränta?

Jag här helt klart nöjd med 1,1%. Speciellt med tanke på att SEB ändrat erbjudantet via Uninen (TCO) till 1,15 + upplåningsränta nu. Det hade jag inte varit fullt så nöjd med.

Ang att försöka få ut historiska upplåningsräntor från SEB så går det utmärkt.

Jag skrev et mail och frågade dom. Problemet är att det kostar 450 kr per påbörjad timma. HAHA!")

Enstaka datum kan man få ut gratis.

Alla vi här inne kanske skulle maila och be om ett par tre olika datum var?

Ang att försöka få ut historiska upplåningsräntor från SEB så går det utmärkt.

Jag skrev et mail och frågade dom. Problemet är att det kostar 450 kr per påbörjad timma. HAHA!

Enstaka datum kan man få ut gratis.

Alla vi här inne kanske skulle maila och be om ett par tre olika datum var?

Administrator

· Skåne

· 6 547 inlägg

Det går också bra att kolla här https://www.byggahus.se/upplaningsrantadifference skrev:

SEB verkar inte vara helt nöjda med sitt unika upplägg med påslag på deras upplåningsränta, de ligger nu avsevärt mkt lägre än andra aktörer både här i räntelistan och på andra ställen och verkar agera med lätt panik. Flera som ska omförhandla nu får riktigt dåliga erbjudanden, vi fick 1,60%! En höjning från 0,9%! Banken skriver "Det har blivit mycket dyrare för bankerna att låna upp pengar på marknaden de senaste åren och det syns i marginalerna. Prognosen framöver är att det antagligen kommer bli ännu dyrare."

Redigerat:

Medlem

· Stockholm

· 132 inlägg

Att SEB skyller på att upplåningskostnaderna stiger när de vill höja sitt påslag är ju helt absurt. Hela tanken med SEB:s upplägg är ju att deras upplåningskostnad skall spegla...wait for it...upplåningskostnaderna! och att påslaget sedan ska täcka de omkostnader de har + vinst.Kentisola skrev:SEB verkar inte vara helt nöjda med sitt unika upplägg med påslag på deras upplåningsränta, de ligger nu avsevärt mkt lägre än andra aktörer både här i räntelistan och på andra ställen och verkar agera med lätt panik. Flera som ska omförhandla nu får riktigt dåliga erbjudanden, vi fick 1,60%! En höjning från 0,9%! Banken skriver "Det har blivit mycket dyrare för bankerna att låna upp pengar på marknaden de senaste åren och det syns i marginalerna. Prognosen framöver är att det antagligen kommer bli ännu dyrare."

Billigaste bolånen juni

Bank Snittränta Skillnad mot maj

Nordea 1,60% 0,01%

Handelsbanken 1,63% 0,07%

Skandiabanken 1,57% -0,01%

SEB 1,42% 0,09%

Danske bank 1,42% -0,05%

SBAB 1,57% -0,09%

Swedbank 1,58% -0,02%

Bank Snittränta Skillnad mot maj

Nordea 1,60% 0,01%

Handelsbanken 1,63% 0,07%

Skandiabanken 1,57% -0,01%

SEB 1,42% 0,09%

Danske bank 1,42% -0,05%

SBAB 1,57% -0,09%

Swedbank 1,58% -0,02%

Kan nån förklara hur SEB snittränta gått upp 0,09. 3 månaders bands om den 17 juni och då hade upplåningsräntan gått ner 0,32% sen förra 3månaders perioden. Det borde ge nästan alla deras låntagare betydligt lägre ränta. Även om dem verkar ha höjt påslagen betydligt för nya och förnyade lån så borde det ändå vara svårt för dem att kompensera räntesänkningen på deras 3månaders?

Administrator

· Skåne

· 6 547 inlägg

Jag är rätt säker på att bankernas snitträntor endast inkluderar nya och förnyade lån (det bankerna kallar villkorsändrade bolån), inte räntejusterade lån.

Administrator

· Skåne

· 6 547 inlägg

Det är många färre (kan man säga så?) som villkorsändrar än räntejusterar. I SEBs fall är det sannolikt färre än 5% av alla bolån eftersom man behåller sin rabatt i 2 år hos SEB.

Bankerna gör allt för att mörka hur allt förhåller sig och vill inte gärna redovisa allt öppet eftersom det inte gynnar dem.

Att SEBs sniittränta gått upp med 9 punkter samtidigt som den gått ner för våra besökare bekräftar att våra besökare har lägre räntor än genomsnittet, vilket var förväntat.

Bankerna gör allt för att mörka hur allt förhåller sig och vill inte gärna redovisa allt öppet eftersom det inte gynnar dem.

Att SEBs sniittränta gått upp med 9 punkter samtidigt som den gått ner för våra besökare bekräftar att våra besökare har lägre räntor än genomsnittet, vilket var förväntat.

Eller så är det ett tecken på att SEB höjt sin marginal, vilket på sikt även kommer drabba forumets besökare när de ska omförhandla.Per Eskilsson skrev:

Administrator

· Skåne

· 6 547 inlägg

Ja, SEB har också höjt sin marginal. Och rätt så rejält eftersom de kan och eftersom konkurrensen inte är så hård. SEBs påslag ligger numera i genomsnitt på +1,25 % (!) vilket är väldigt mycket med tanke på hur låg upplåningsränta de har.

Aldrig förstått varför man blandar in vad upplåningsräntan är när man pratar om påslaget. Banken gjorde samma sak när jag förhandlade sist, och ville att jag skulle se på totalen istället för påslaget.Per Eskilsson skrev:

1,25% är väl deras vinst på mig, och då spelar det väl ingen roll om deras upplånings ränta är 0% eller 10%, eller tänker jag fel?

Administrator

· Skåne

· 6 547 inlägg

Banken vill att du ska fokusera på hur låga räntorna är. Och ja, 1,42 % i snitt är lägre än vad räntorna var för ett halvår sedan.

Men banker har rekordlåga kostnader för deras tjänster just nu, så deras täckningsgrad är mycket högre nu än tidigare.

Om de hade haft höga kostnader för tjänsten hade dagens marginal varit mer befogad, men nu har de inga höga kostnader utan rekordlåga kostnader. Att då höja med 9 punkter från en månad till en annan är bara ett bevis på att de tar ut så hög marginal som de kan.

Banken är inte din bästa vän. Men det vet vi sedan tidigare.

Men banker har rekordlåga kostnader för deras tjänster just nu, så deras täckningsgrad är mycket högre nu än tidigare.

Om de hade haft höga kostnader för tjänsten hade dagens marginal varit mer befogad, men nu har de inga höga kostnader utan rekordlåga kostnader. Att då höja med 9 punkter från en månad till en annan är bara ett bevis på att de tar ut så hög marginal som de kan.

Banken är inte din bästa vän. Men det vet vi sedan tidigare.

Administrator

· Skåne

· 6 547 inlägg

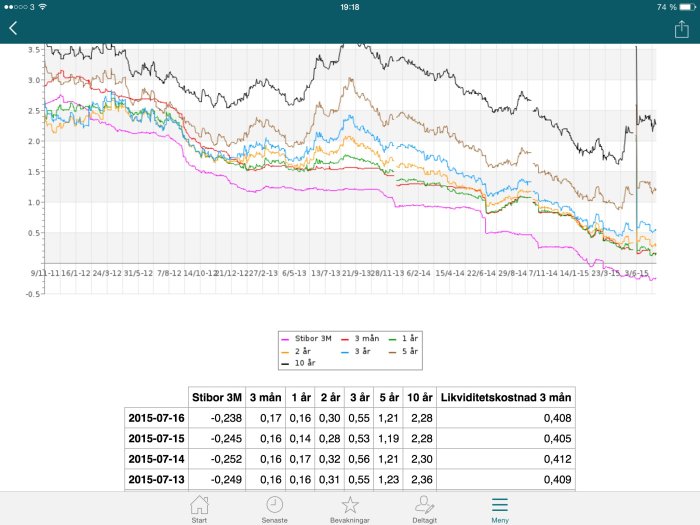

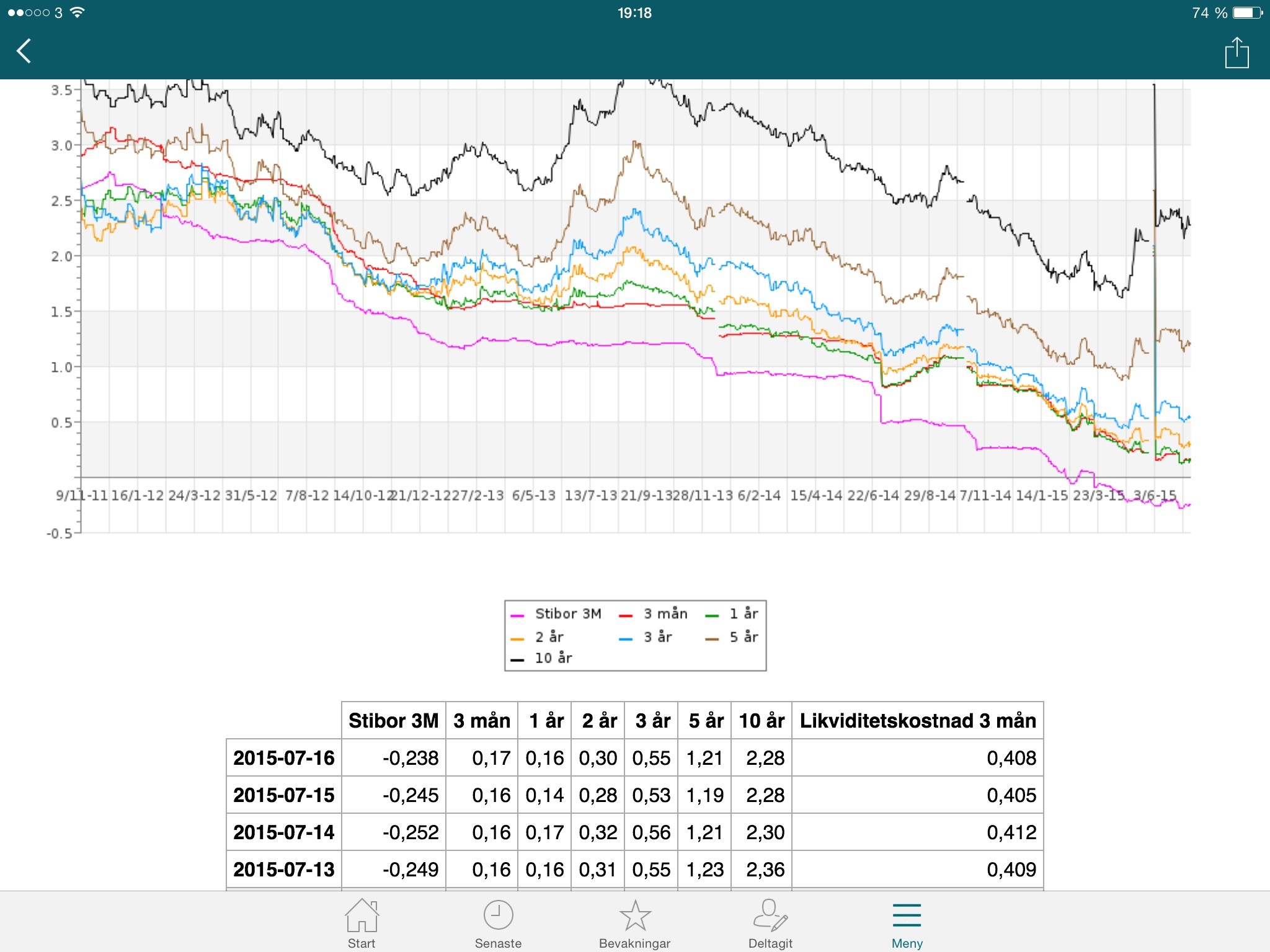

Vid årsskiftet var SEBs upplåningsränta/kostnad 0,80 %. Idag ligger den på 0,17 %. Låt oss anta att övriga banker också lånar till ungefär samma pris.

Sedan vi fick en negativ reporänta så borde det rimligtvis bli billigare att låna ut pengar till oss konsumenter istället för att sätta in pengar hos Riksbanken. Alternativkostnaden att anlita Riksbanken för överlikviditet är högre än att låna ut till oss. Så har jag förstått det i alla fall. Rätta mig om jag har fel.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Sedan vi fick en negativ reporänta så borde det rimligtvis bli billigare att låna ut pengar till oss konsumenter istället för att sätta in pengar hos Riksbanken. Alternativkostnaden att anlita Riksbanken för överlikviditet är högre än att låna ut till oss. Så har jag förstått det i alla fall. Rätta mig om jag har fel.