16 516 läst · 80 svar

17k läst

80 svar

Säljare har inte råd att sälja

Nej här handlar det väl troligen i så fall om att säljaren får för hög reaförlust snarare än för låg reavinst, olika sidor av samma mynt... Men jag håller med dig, "varför skulle detta upp i en domstol?". Jag har också lite svårt att se vem som skulle driva frågan.Nimajneb skrev:

Finns väl inget som säger att huset är köpt för minst 350kkr bra för att lånet är så stort? Man kan ju låna mer på huset om det stiger i värde...Nimajneb skrev:

Nu är ni väl ändå ute och cyklar?

Varför skulle den egentliga köpeskillingen vara 350' bara för att man har lånat ut 150'?

Förfarandet var ganska vanligt på 70/80-talet, men då var problemet det omvända, att köparen inte fick lån av banken. Det var så mina föräldrar köpte sitt första hus (genom att låna pengar av säljaren).

Om TS skulle betala 350' och säljaren därefter ger TS ett skuldbrev på 150' däremot.

Varför skulle den egentliga köpeskillingen vara 350' bara för att man har lånat ut 150'?

Förfarandet var ganska vanligt på 70/80-talet, men då var problemet det omvända, att köparen inte fick lån av banken. Det var så mina föräldrar köpte sitt första hus (genom att låna pengar av säljaren).

Om TS skulle betala 350' och säljaren därefter ger TS ett skuldbrev på 150' däremot.

Jag är lite mer osäker på om skatteverket håller med? Genom konstuktionen får ju säljeren antagligen en "påhittad" skattereduktion? (eller en mindre reavinst än den "verkliga")Nyfniken skrev:Nu är ni väl ändå ute och cyklar?

Varför skulle den egentliga köpeskillingen vara 350' bara för att man har lånat ut 150'?

Förfarandet var ganska vanligt på 70/80-talet, men då var problemet det omvända, att köparen inte fick lån av banken. Det var så mina föräldrar köpte sitt första hus (genom att låna pengar av säljaren).

Om TS skulle betala 350' och säljaren därefter ger TS ett skuldbrev på 150' däremot.

Sen är ju frågan naturligtvis om och hur skatteverket skulle kunna få redan på lånet om inte säljaren/köparen deklarerar för räntorna.

/Krille

En så kallad "säljarrevers" var som sagt vanligt på 70 och 80-talet när räntorna var väldigt höga och det var svårt att sälja. Men det är motsatsen till vad vi pratar om här.Krille4 skrev:Jag är lite mer osäker på om skatteverket håller med? Genom konstuktionen får ju säljeren antagligen en "påhittad" skattereduktion? (eller en mindre reavinst än den "verkliga")

Sen är ju frågan naturligtvis om och hur skatteverket skulle kunna få redan på lånet om inte säljaren/köparen deklarerar för räntorna.

/Krille

Det skulle innebära att TS faktiskt betalar 350' för huset, men att säljaren omgående lånar ut 150' till TS som TS sen betalar tillbaka till säljaren över tid.

I det här aktuella scenariot är motsatta förhållandet omvänt. Det är alltså inte tillåtet. Lyssna på Mats.

Ett mer generellt råd är att släppa affären om du inte får till den för det du är beredd att betala.

Som många andra sagt tidigare, så är det enda du kan göra här att påverka banken om det nu är så att du vet att förhållandet är som det är. Försök få fram en kontaktperson där via säljaren om nu säljaren vill få till en affär. Ordna med en mäklarvärdering och bearbeta kontaktpersonen.

Uppenbarligen så har många här problem med att ha koll på hur pengarna flyter i denna transaktion.

Debit o Kredit kan vara svårt för den oinsatte.

Men för att göra det enkelt med vissa förenklingar:

Säljaren säljer sitt hus för 200.000

Köparen betalar säljaren 200.000

Köparen lånar ut 150.000 till säljaren från sitt bankkonto.

Köparen löser sin skuld till Bluestep på 200+150k=350k

----------------------------------------------------

Nu har köperen ett hus som han köpt för 200.000 (85% via lån o resten cash)

Säljaren har en skuld till köparen på 150.000

-----------------------------------------------------

Låt oss säga att säljaren amorterar av sin skuld med 50.000 per år

Efter 3 år har köparen betalat igen skulden plus ränta till säljaren

------------------------------------------------------

Efter 3 år så har köparen fortfarande ett hus han köpt för 200.000

Efter 3 år har säljaren inga skulder mer och lever det glada livet.

------------------------------------------------------

Efgter 10 år säljer säljaren huset för 500.000

Säljaren gör en reavinst på 300.000-div utlägg

Säljaren betalar för mycket i skatt.

Var är problemet?

Debit o Kredit kan vara svårt för den oinsatte.

Men för att göra det enkelt med vissa förenklingar:

Säljaren säljer sitt hus för 200.000

Köparen betalar säljaren 200.000

Köparen lånar ut 150.000 till säljaren från sitt bankkonto.

Köparen löser sin skuld till Bluestep på 200+150k=350k

----------------------------------------------------

Nu har köperen ett hus som han köpt för 200.000 (85% via lån o resten cash)

Säljaren har en skuld till köparen på 150.000

-----------------------------------------------------

Låt oss säga att säljaren amorterar av sin skuld med 50.000 per år

Efter 3 år har köparen betalat igen skulden plus ränta till säljaren

------------------------------------------------------

Efter 3 år så har köparen fortfarande ett hus han köpt för 200.000

Efter 3 år har säljaren inga skulder mer och lever det glada livet.

------------------------------------------------------

Efgter 10 år säljer säljaren huset för 500.000

Säljaren gör en reavinst på 300.000-div utlägg

Säljaren betalar för mycket i skatt.

Var är problemet?

det är villkorat att säljaren kan få fatt i 150k till, men inte att det kommer ifrån köparen. Därför är det rent.timmelstad skrev:

Medlem

· Västra Götaland

· 2 298 inlägg

Oavsett... så känner jag att det inte är läge att köpa huset....

Jag skulle inte låna ut 150´ till någon jag inte känner samt har visat ha en konstig attityd till saker han äger....

Gå vidare....

Är det så lätt att tjäna pengar på att hyra ut hus?

Jag skulle inte låna ut 150´ till någon jag inte känner samt har visat ha en konstig attityd till saker han äger....

Gå vidare....

Är det så lätt att tjäna pengar på att hyra ut hus?

Som jag förstår blir det skillnad i skatten för mig om köpskillingen är 200 eller 350 när jag säljer. Givetvis ska rätt köpskilling stå på kontraktet, något annat är inte aktuellt för mig. Vad jag förstått är ett lån för honom med mig som borgensman, förhandla med hans bank, betala 350 eller strunta i huset de alternativ som finns? Jag förstår tyvärr inte riktigt varför upplägget skulle vara olagligt men ser fram emot en förklaring.MrKarlsson skrev:Alternativet är att köpa för 350000 och ha problemet ur världen. Men om jag får välja att bet 350000 eller att betala 350000 och ha ett privat lån på 150000 så känns det andra alternativet bättre, även om han har trasslig ekonomi. Antar att han betalar någon tusenlapp eller 2 i månaden till dem så borde han kunna det till mig också. Frågan är bara om man kan lösa det på något bra sätt?.

Medlem

· Västra Götaland

· 132 inlägg

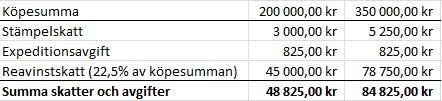

Om vi ser till en skatteuträkning från statens sida för de två alternativen (köpesumman är 200000 kr alt 350000 kr) och gör ett antagande att säljarens reavinstskatt hamnar på 22,5% på den fullständiga köpeskillingen. (Bifogad fil längs ner)

Reavinstskatten blir mindre i verkligheten då säljaren inte har 100% av köpesumman att räkna mot, samt sannolikt andra avdrag att göra, men även om den delen skulle utföras med noll så skulle staten gå miste om pengar genom detta upplägget.

Tre möjliga scenarion:

1. Ingen bryr sig - alla är glada.

Säljare och TS är överens, banken får sina pengar och säljaren amorterar av sin skuld till TS.

2. En åklagare väcker åtal då denne bedömer att det är ett upplägg för att undgå skatt och statliga avgifter.

TS skall då visa att han skulle lånat ut 150000 kr till säljaren oavsett om han skulle köpt huset eller ej. Juridiskt spelar upplägget av lånet ingen roll, möjligen kan det bli svårare för en åklagare att leda i bevis om TS svärmor står för lånet, men å andra sidan skulle ett avancerat upplägg peka på uppsåt.

3. Säljaren anlitar en advokat och bestrider skulden med hänvisning till att de extra 150000 kr är en del av köpesumman. Då lagen säger att den egentliga köpesumman är 200000 kr faller underlaget för skulden och TS kan inte längre driva in den. Om säljaren redan har betalat räntor och amortering på skulden blir TS återbetalningsskyldig för hela detta beloppet.

Det kanske är långsökt att säljaren skulle vinna en tvist i enlighet med alternativ tre, men det finns inget som säger att han inte skulle kunna försöka.

Reavinstskatten blir mindre i verkligheten då säljaren inte har 100% av köpesumman att räkna mot, samt sannolikt andra avdrag att göra, men även om den delen skulle utföras med noll så skulle staten gå miste om pengar genom detta upplägget.

Tre möjliga scenarion:

1. Ingen bryr sig - alla är glada.

Säljare och TS är överens, banken får sina pengar och säljaren amorterar av sin skuld till TS.

2. En åklagare väcker åtal då denne bedömer att det är ett upplägg för att undgå skatt och statliga avgifter.

TS skall då visa att han skulle lånat ut 150000 kr till säljaren oavsett om han skulle köpt huset eller ej. Juridiskt spelar upplägget av lånet ingen roll, möjligen kan det bli svårare för en åklagare att leda i bevis om TS svärmor står för lånet, men å andra sidan skulle ett avancerat upplägg peka på uppsåt.

3. Säljaren anlitar en advokat och bestrider skulden med hänvisning till att de extra 150000 kr är en del av köpesumman. Då lagen säger att den egentliga köpesumman är 200000 kr faller underlaget för skulden och TS kan inte längre driva in den. Om säljaren redan har betalat räntor och amortering på skulden blir TS återbetalningsskyldig för hela detta beloppet.

Det kanske är långsökt att säljaren skulle vinna en tvist i enlighet med alternativ tre, men det finns inget som säger att han inte skulle kunna försöka.

Redigerat:

Husägaren får väl lösa sitt problem ang dom resterande 150.000 om han vill sälja.....att låna ut pengar till någon med Bluestep lån är som att ge bort pengarna redan från början.......