302 385 läst · 2 173 svar

302k läst

2,2k svar

Klarar ni 7% ränta?

Jodå, det var ju förstås en hypotes givet historia, att reallöner över tid ökar, men alldeles oavsett så har inflationen värdejusterat lån neråt motsvarande.F fribygg skrev:Vad får dej att tro att de svenska reallönerna kommer öka så mycket att det kompensera den inflation som varit de senaste 2 åren?

Reallönerna ökade 60% mellan 1995 och 2023 och priserna ökade 58% under samma tid, kan vi ens våga hoppas att den svenska industrin och därmed löneökningstakten klarar inflationen det kommande kvartsseklet då vi inte längre har fördelen av billig elenergi?

Köpte -93…. 995.000:- Just efter 500% räntan…. Vänner som köpt tidigare med rörlig ränta fick äta barkbröd. När vi fick möjlighet att binda till 9.95% tog vi de längsta bindningstiderna på 5 och 8 år…… med facit på hand skitdålig taktik…. Men idag bor man billigt.A Argastesnickaren skrev:

")

Valutamarknaden är ju just en marknad, så så är det ju.D Dilato skrev:

På kort sikt handlar det bara om förtroende, eftersom SEK är en så liten valuta tenderar den att röra sig kraftig om tex det sker något negativt eller positivt i Europa, på lång sikt kan man ju hoppas att ekonomisk fundamenta har lite med det att göra...

Medlem

· KATRINEHOLM

· 453 inlägg

Här är en artikel som förvisso är på engelska och handlar om fed, men principen är den samma.D daVinci skrev:Hade du ju kunnat få visa vad det var då. Nu blir det bara tomma påståenden.

Kontanter är de enda pengar som Riksbanken befattar sig med. Och som sagt, vill du hålla dig till de "pengar som Riksbanken ger ut", så är det en drastisk minskning de senaste 10-20 åren.

Resten av pengar, dvs allmänt accepterat betalmedel, är avista fordringar på bankinstitut. De har Riksbanken inget med att göra.

Den som på allvar menar att Riksbanken på något sätt är inblandad får visa transaktionerna och hur balansräkningarna påverkas. Då kan vi titta i balansräkningarna och se om det stämmer. (Det jag skriver tål granskning).

Det är i sig inget man lär sig i grundskolans högstadium. Men ska man diskutera sådant här får man faktiskt hålla sig på en mer kunnig nivå än grundskola.

Mina inlägg har förklaringsvärde, och är inte bara tomma påståenden som tyvärr dina är.

Ja, M1 har ökat. Men M1 består till ca 98% av avista fordringar på bankinstitut. Och de har som sagt Riksbanken inget med att göra.

1. Mattias går till banken och vill låna 50k. Banken går med på det.

2. Två skuldförbindelser skrivs. Mattias blir skyldig banken 50k. Banken blir skyldig Mattias 50k.

3. Bådas balansräkningar ökar med 50k på båda sidor.

4. När Mattias går ut från banken har han en skuld till banken på 50k. Och en tillgång i form av en avista fordrar på banken på 50k. Den senare manifesteras genom att Mattias transaktionskonto hos banken ökat med 50k.

M1 har härmed ökat med 50k genom att banken skuldsatt sig till Mattias.

Ganska trivialt, men ligger ovanför vad folk lär sig i grundskolan.

"Pengar på banken" är alltså en fordran på banken. De syns i bankens balansräkning på deras skuldsida. Och ligger där under posten inlåning från allmänheten.

Riksbanken har exakt 0 med detta att göra.

https://www.investopedia.com/articl...tanding-how-federal-reserve-creates-money.asp

"The Federal Reserve creates money when it decides that the economy would benefit by it doing so. It creates money not by printing currency but by effectively adding funds to the money supply."

Sista stycket.

Både dollar och sek är idag Fiat. Båda valutorna fungera på samma sätt.

Samma sak kan vi se här hur mycket M1 dollar som cirkuleras. Grafen ser ungefär lika ut i Sek men kunde inte hitta någon som hade den totala summan, bara den relativa förändringen

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Har du dessutom amorterat bort ditt lån så har du en skön pensionsbuffert, eller också har du varit ännu smartare och placerat amorteringspengarna så att det vida överstiger ditt bolån och då har du valmöjlighet att amortera eller låta bli. Det är alltid billigare att vara rik, det är dyrt att vara fattig, den som är satt i skuld är inte fri, bankerna lånar ut paraplyer i solsken och tar tillbaka dem när det regnar……talesätten är många, men den underliggande sensmoralen är att när det heter lån så är det bäst att lämna tillbaka.K kanonkurtan skrev:

Jag känner till de där påståenden. Men dom är på en ganska flummig och oseriös nivå.M Mattias Svederberg skrev:Här är en artikel som förvisso är på engelska och handlar om fed, men principen är den samma.

[länk]

"The Federal Reserve creates money when it decides that the economy would benefit by it doing so. It creates money not by printing currency but by effectively adding funds to the money supply."

Sista stycket.

Både dollar och sek är idag Fiat. Båda valutorna fungera på samma sätt.

Ingen kommer efter att ha läst detta kunna beskriva transaktionerna som sker.

Det är med QE operationer som man med stor ansträngning och med korsade fingrar bakom ryggen kan påstå att en CB skapar pengar. Och det är då mycket indirekt.

Sedan kan man notera att förra gången FED håll på med QE var på 1960-talet. Så mellan 1960-talet och 2008 så skapade då FED inte pengar (bortsett från kontanter).

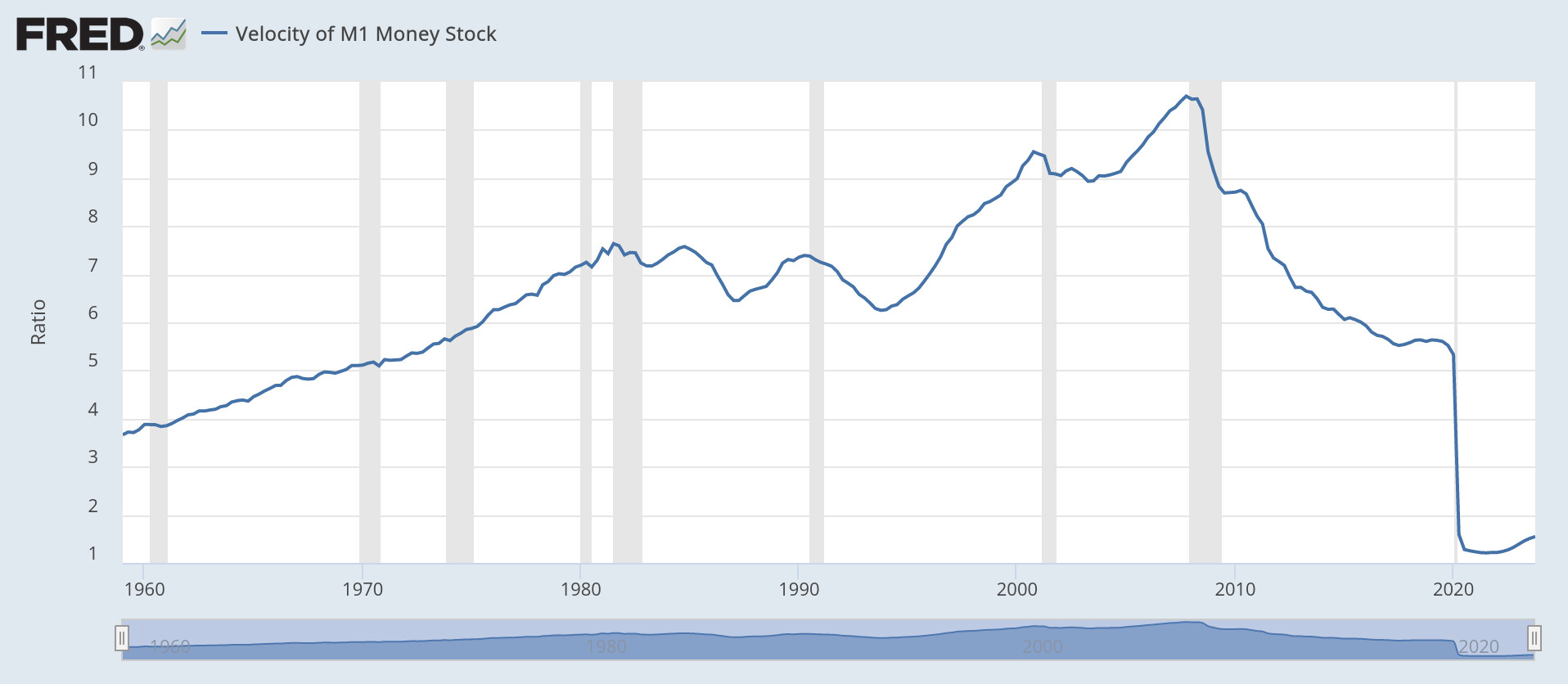

Nej. Detta är mängden kontanter och avsita fordringar. Det är det som mäts med M1. Det säger exakt inget om mängden transaktioner.M Mattias Svederberg skrev:

Vill man förstå mängden transaktioner får man titta på velocity (som FED också redovisar). Det velocity-måttet visar andelen av M1 som omsätts. Och den är fallande.

Velocity från 2020 faller som en sten.

För övrigt så handlar den stora uppgången 2020 mest om att fast inlåning övergår i avista. Dvs folk/företag som haft fasträntekonton (som INTE ingår i M1) låter dessa övergå i avista då fasträntekontona iaf bara ger 0%.

Detta syns väldigt tydligt om man tittar på M2 som inkluderar en hel del fasträntekonton. M2 ökar inte mycket. (Men alarmister vill ju inte höra talas om detta. Vad ska dom då vara hysteriska över).

I verkligheten har det varit så under många år att omsatt M1 ökar lite grann. Och folk har mer och mer buffertsparande som dom inte rör.

Medlem

· KATRINEHOLM

· 453 inlägg

Du har fel. Lägg ner. Grafen är SPECIFIKT M1, de står t.o.m de i grafen.D daVinci skrev:Jag känner till de där påståenden. Men dom är på en ganska flummig och oseriös nivå.

Ingen kommer efter att ha läst detta kunna beskriva transaktionerna som sker.

Det är med QE operationer som man med stor ansträngning och med korsade fingrar bakom ryggen kan påstå att en CB skapar pengar. Och det är då mycket indirekt.

Sedan kan man notera att förra gången FED håll på med QE var på 1960-talet. Så mellan 1960-talet och 2008 så skapade då FED inte pengar (bortsett från kontanter).

Nej. Detta är mängden kontanter och avsita fordringar. Det är det som mäts med M1. Det säger exakt inget om mängden transaktioner.

Vill man förstå mängden transaktioner får man titta på velocity (som FED också redovisar). Det velocity-måttet visar andelen av M1 som omsätts. Och den är fallande.

Velocity från 2020 faller som en sten.

För övrigt så handlar den stora uppgången 2020 mest om att fast inlåning övergår i avista. Dvs folk/företag som haft fasträntekonton (som INTE ingår i M1) låter dessa övergå i avista då fasträntekontona iaf bara ger 0%.

Detta syns väldigt tydligt om man tittar på M2 som inkluderar en hel del fasträntekonton. M2 ökar inte mycket. (Men alarmister vill ju inte höra talas om detta. Vad ska dom då vara hysteriska över).

I verkligheten har det varit så under många år att omsatt M1 ökar lite grann. Och folk har mer och mer buffertsparande som dom inte rör.

Kan titta samma sak i Sverige har M1 ökat med en ungefär motsvaradnde

Cirkuleras är INTE omsättning. Grundläggande saker

Grafen ser ung likadan ut i sek?M Mattias Svederberg skrev:Här är en artikel som förvisso är på engelska och handlar om fed, men principen är den samma.

[länk]

"The Federal Reserve creates money when it decides that the economy would benefit by it doing so. It creates money not by printing currency but by effectively adding funds to the money supply."

Sista stycket.

Både dollar och sek är idag Fiat. Båda valutorna fungera på samma sätt.

Samma sak kan vi se här hur mycket M1 dollar som cirkuleras. Grafen ser ungefär lika ut i Sek men kunde inte hitta någon som hade den totala summan, bara den relativa förändringen

[bild]

Fel igjen

Från 2020 sker nåt extremt som är tveksamt om det stämmer öht I Sverige grafen HELT annorlunda ut enl SCB (vad är din källa)?

Ingen stor skillnad efter 2020 vs innan som på ditt chart.

Sen är M1 ett extremt trubbigt mått som öht ingen ser på. M2+M3 har isåfall större relevans men inte ens dom används mer än perifert av marknadsekonomer eller centralbanker

Ja, grafen är M1. Dvs mängden kontanter och avista fordringar på bankinstitut. Dvs sådan som kan användas i transaktioner (dvs köp).M Mattias Svederberg skrev:

Och jag höll mig också till M1.

Du kanske skulle iaf överväga att läsa vad jag skriver.

Och det falsifierades av Zodde ovan. Med data för M1 i Sverige.M Mattias Svederberg skrev:

Du har inte läst vad jag skrev. Och då förblir du okunnig och fortsätter påstå felaktigheter.

USA hade högre ränta och därför hade många fasträntekonton. Och dessa ingår INTE i M1.

När sedan FED sänkte till 0 så fanns inget skäl att ha kvar dessa varvid de blir avista och börjar ingå i M1.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Här är motsvarande graf med både M1 (blå) och M2 (röd). Här ser man att M2 rört sig ganska måttligt. Och att den stora rörelse i M1 bara handlade om att fasträntekonton övergick i avista.

Men det är många bedragare och svammelmakare som bara visar M1 och hysteriskt yrar om att FED "pressat pengar". Vilket är rent svammel.

Det är du som pratar om cirkuleras.M Mattias Svederberg skrev:

Jag har talat om velocity som är omsättningshastigheten. Det är bara omsatt M1 som kan påverka priser.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Här är velocity får M1. Och här man kan se hur omsättningshastigheten faller från 2007. M1 må öka men mer och mer av M1 bara ligger still.

Och man ser också effekten av att fasträntekontona övergår i avista 2020. Där omsättningshastigheten bara går ned till nära 0. M1 ökar men folk rör inte sina stora buffertar. Och pengar som inte används är ur ett inflationsperspektiv som om de inte fanns.

Har varit halvsmart och amorterat bort alla lån…. Men kanske inte investerat överskottet på smartaste sätt. Men hyfsat billigt bor man.S SkåJocke skrev:Har du dessutom amorterat bort ditt lån så har du en skön pensionsbuffert, eller också har du varit ännu smartare och placerat amorteringspengarna så att det vida överstiger ditt bolån och då har du valmöjlighet att amortera eller låta bli. Det är alltid billigare att vara rik, det är dyrt att vara fattig, den som är satt i skuld är inte fri, bankerna lånar ut paraplyer i solsken och tar tillbaka dem när det regnar……talesätten är många, men den underliggande sensmoralen är att när det heter lån så är det bäst att lämna tillbaka.

Känslan är nästan viktigast, när man vet att man inte abonnerar på livet utan har betalt och gjort klart…..man kan dessutom gå in på banken och klaga högt på inlåningsräntan, gnälla på att insättningsgarantin är för dålig med tanke på att banker har så lite eget kapital. En bank skulle ju ALDRIG låna ut pengar till en annan verksamhet med lika låg soliditet som de själva harK kanonkurtan skrev:

Känslan är kanske bra men ekonomiskt är det inte smartast att amortera av lånet för fort. Med pengarna man använt för att amortera hade man kunnat få ännu mer rikedom. En tillgång är det inga större problem att ha lån på.

Sträva å få skuldfritt kan inte få bli ett självändamål.F fribygg skrev:

Själv har jag medvetet i decennier tagit en kalkylerad risk å haft 15-20% belåning av primärbostaden där motsvarande pengar under samma tid varit placerat i aktieindexfond. Jag sover gott om natten. Ökad räntekostnad täcks lätt av att använda lite av avkastningen…

Visst kan det få bli ett självändamål om man så önskar, det är ju upp till var och en om man vill försöka betala sig fri eller spekulera med sitt hem.Z Zodde skrev:

Tjänster

Mest lästa artiklarna

Populärt i forumet

-

Skatt - allmän diskussion

Priser, Kalkyler, Fastighetsskatt m m. -

Vad tar Lantmäteriet för att ändra en fastighetsgräns?

Priser, Kalkyler, Fastighetsskatt m m. -

Hur ska jag beräkna vinstskatt när jag inte har några kvitton?

Priser, Kalkyler, Fastighetsskatt m m. -

Tomtyteavgift

Priser, Kalkyler, Fastighetsskatt m m. -

Jämför din bolåneränta

Priser, Kalkyler, Fastighetsskatt m m.