71 709 läst · 360 svar

72k läst

360 svar

Hur mycket amorterar ni?

Nja, oinsatt är jag kanske och nog inte den mest kompetenta inom området, däremot har jag sparat och handlat med aktier sedan 80-talets börja, den första jag köpte då var Ericsson. Och även jag har Didner&Gerge bland fonder, både bland sparande och pensionsfonder. Trots detta har min samlade värdepapper inte haft en årlig snittavkastning i närheten av 16-17% mätt över de senaste 30 åren, kan jag nå 6-7% tycker jag det är bra gjort med dagens inflationsnivå. Visst har det funnits tider när allt rusade t.ex. runt och strax efter 2000-talet med den stora IT-bubblan.Markarbetaren skrev:Detta får bli sista inlägget från min sida. Att ens försöka resonera när motparten är totalt oinsatt i ämnet och bara ifrågasätter känns lönlöst.

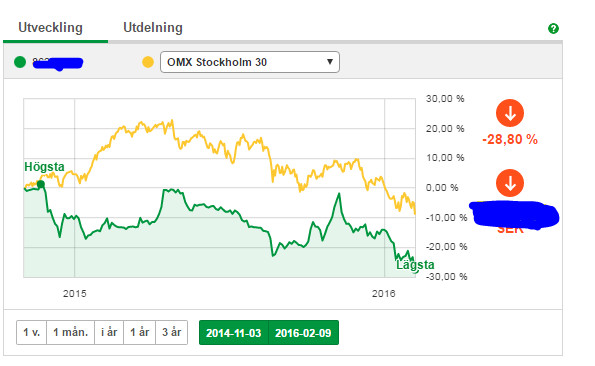

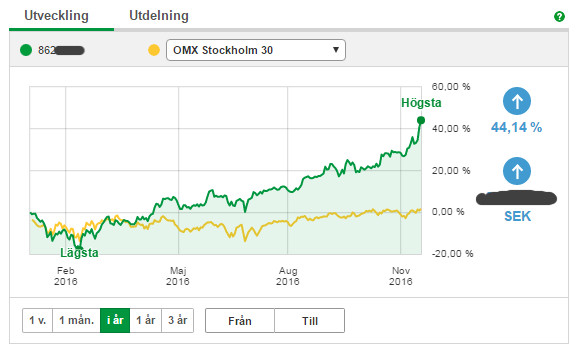

Jag bjuder på ett konkret exempel. En fondförvaltare som startade en aktiefond 1994. Fram till dags dato har den avkastat 17,27% i snitt varje år, i 22 års tid!

Tack för mig!

[länk]

Men som sagt den kan ju bero min egen förmåga

")

Medlem

· Stockholm

· 1 393 inlägg

Fixar man 30-40% på ett år betyder det oftast att man tappar 60% nåt annat år..AndersS skrev:Nja, oinsatt är jag kanske och nog inte den mest kompetenta inom området, däremot har jag sparat och handlat med aktier sedan 80-talets börja, den första jag köpte då var Ericsson. Och även jag har Didner&Gerge bland fonder, både bland sparande och pensionsfonder. Trots detta har min samlade värdepapper inte haft en årlig snittavkastning i närheten av 16-17% mätt över de senaste 30 åren, kan jag nå 6-7% tycker jag det är bra gjort med dagens inflationsnivå. Visst har det funnits tider när allt rusade t.ex. runt och strax efter 2000-talet med den stora IT-bubblan.

Men som sagt den kan ju bero min egen förmåga

Själv trodde jag på en krasch i slutet av 2014, och gick in i guld och råvaror. Det var inte bra.. Guld och råvaror har dock gått ok i år...

har insett att jag inte ska hålla på med aktier, alldeles för riksbenägen, och har därför kört över stora pengar till billiga indexfonder.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Redigerat:

Jag kör följande investeringsstrategi.

Sparande till barn och pension i huvudsakligen i indexfonder med låg avgift. Det enda säkra sätt man kan veta att den fond är bra är att titta på avgiften. Låg avgift äter upp mindre av avkastningen än en hög avgift.

Några mindre aktieposter. Jag köper enbart aktier i bolag där jag själv upplever att jag förstår affärsmodellen och tycker att det ser rimligt ut. Sedan kan jag tänka mig att köpa aktier i bolag som jag känslomässigt gillar och det känns bra att vara aktieägare i. Sen får det gå som det går med kursen. Ibland kan det gå väldigt bra, ibland väldigt dåligt. Jag tror mig inte kunna förutsäga en aktiekurs på något sätt utan när det gäller aktieköp så ser jag mig ungefär lika skicklig som en apa med ögonbindel som kastar pil.

En fondförvaltare är också en apa med ögonbindel, men de sitter i en fin bur och har en magisk hatt på huvudet så folk tror att de aporna är bättre på att kasta pil. De verkar fungera ungefär som dagens shamaner.

Sparande till barn och pension i huvudsakligen i indexfonder med låg avgift. Det enda säkra sätt man kan veta att den fond är bra är att titta på avgiften. Låg avgift äter upp mindre av avkastningen än en hög avgift.

Några mindre aktieposter. Jag köper enbart aktier i bolag där jag själv upplever att jag förstår affärsmodellen och tycker att det ser rimligt ut. Sedan kan jag tänka mig att köpa aktier i bolag som jag känslomässigt gillar och det känns bra att vara aktieägare i. Sen får det gå som det går med kursen. Ibland kan det gå väldigt bra, ibland väldigt dåligt. Jag tror mig inte kunna förutsäga en aktiekurs på något sätt utan när det gäller aktieköp så ser jag mig ungefär lika skicklig som en apa med ögonbindel som kastar pil.

En fondförvaltare är också en apa med ögonbindel, men de sitter i en fin bur och har en magisk hatt på huvudet så folk tror att de aporna är bättre på att kasta pil. De verkar fungera ungefär som dagens shamaner.

Redigerat:

Jag kanske har skrivit förut, men det kommer igen isf.

Vi amorterar ingenting, vi är belånade till runt 55% just nu, då vi ska sälja och köpa nytt är det ingen ide att amortera. Banken vill ha pengarna på kontot så man kan betala kontantinsats för nästa boende. Överbryggningslån osv fungerar ju nu kanske, men för 2 år sedan var det ett jäkla gnäll på det.

Sparar mycket på börsen, såhär ser "pensionssparandet" ut:

AMF Aktiefond Europa 8,0 %

AMF Räntefond Lång 15,0 %

AVANZA ZERO 13,0 %

DNB Global Indeks 25,0 %

SPP Aktiefond USA 13,0 %

Spiltan Aktiefond Investmentbolag 13,0 %

Swedbank Robur Access Asien 13,0 %

Edit: jag gick också in på tillväxtmarknaden nyss, det blev denna fond: Fidelity Emerging Markets A-USD

Barnen:

AMF Räntefond Lång 25,0 %

DNB Global Indeks 50,0 %

Spiltan Aktiefond Investmentbolag 25,0 %

Sen har vi sparande på LF bara för att vi skulle bli guld kund (20% rabatt på alla försäkringar):

AMF Räntefond Lång 30,0%

Danske Invest Global Index 50,0%

Didner & George Aktiefond Sverige 20,0%

Jag följer främst https://rikatillsammans.se , han ändrar lite varje år och jag brukar anpassa mig.

När vi köper nästa hus så kommer vi börja amortera. Jag tänker mig att det blir ungefär 50/50 på amortering och börsen.

Vi amorterar ingenting, vi är belånade till runt 55% just nu, då vi ska sälja och köpa nytt är det ingen ide att amortera. Banken vill ha pengarna på kontot så man kan betala kontantinsats för nästa boende. Överbryggningslån osv fungerar ju nu kanske, men för 2 år sedan var det ett jäkla gnäll på det.

Sparar mycket på börsen, såhär ser "pensionssparandet" ut:

AMF Aktiefond Europa 8,0 %

AMF Räntefond Lång 15,0 %

AVANZA ZERO 13,0 %

DNB Global Indeks 25,0 %

SPP Aktiefond USA 13,0 %

Spiltan Aktiefond Investmentbolag 13,0 %

Swedbank Robur Access Asien 13,0 %

Edit: jag gick också in på tillväxtmarknaden nyss, det blev denna fond: Fidelity Emerging Markets A-USD

Barnen:

AMF Räntefond Lång 25,0 %

DNB Global Indeks 50,0 %

Spiltan Aktiefond Investmentbolag 25,0 %

Sen har vi sparande på LF bara för att vi skulle bli guld kund (20% rabatt på alla försäkringar):

AMF Räntefond Lång 30,0%

Danske Invest Global Index 50,0%

Didner & George Aktiefond Sverige 20,0%

Jag följer främst https://rikatillsammans.se , han ändrar lite varje år och jag brukar anpassa mig.

När vi köper nästa hus så kommer vi börja amortera. Jag tänker mig att det blir ungefär 50/50 på amortering och börsen.

Redigerat:

I synnerhet är indexfonder som saluförs som aktiva väldigt dyra. Man betalar mer för ingenting. En dyrare fond kan man ju ta men då ska man veta vad man får för avgiften.pelpet skrev:

Nu när frågan om fonder ändå är uppe.

Antar att typ "standard fonder" hos våra stora vanliga banker är dåliga? Och är de så säkra som bankerna själva säger?

Har förstått att de är hög skatt för att hämta ut vinst iaf.

Antar att typ "standard fonder" hos våra stora vanliga banker är dåliga? Och är de så säkra som bankerna själva säger?

Har förstått att de är hög skatt för att hämta ut vinst iaf.

Generellt ja, de vassaste fondförvaltarna jobbar (oftast) inte på en bank,Xtruder skrev:

Ang skatt så öppna och läs på om ISK konto.

Ja kollar inte enbart på förvaltningsavgiften, utan va de lyckats generera för procent, levererar fonden i snitt 10-15% avkastning / år är de värt 1,5% i avgift

Ok! Man tackar för svar!buspojken skrev:

Har väl inga monsterkapital. Men ändå såpass att jag känner att jag vill satsa på en längre investering. Efter mitt möte med banken kände jag lite på mig att de finns bättre alternativ.

Känner dock att jag inte är riktigt i gemet än och vill satsa på rätt så säkra fonder de första åren.

räntefond lång, gissar det är obligationer med löptid på några år.johd01 skrev:Jag kanske har skrivit förut, men det kommer igen isf.

Vi amorterar ingenting, vi är belånade till runt 55% just nu, då vi ska sälja och köpa nytt är det ingen ide att amortera. Banken vill ha pengarna på kontot så man kan betala kontantinsats för nästa boende. Överbryggningslån osv fungerar ju nu kanske, men för 2 år sedan var det ett jäkla gnäll på det.

Sparar mycket på börsen, såhär ser "pensionssparandet" ut:

AMF Aktiefond Europa 8,0 %

AMF Räntefond Lång 15,0 %

AVANZA ZERO 13,0 %

DNB Global Indeks 25,0 %

SPP Aktiefond USA 13,0 %

Spiltan Aktiefond Investmentbolag 13,0 %

Swedbank Robur Access Asien 13,0 %

Edit: jag gick också in på tillväxtmarknaden nyss, det blev denna fond: Fidelity Emerging Markets A-USD

Barnen:

AMF Räntefond Lång 25,0 %

DNB Global Indeks 50,0 %

Spiltan Aktiefond Investmentbolag 25,0 %

Sen har vi sparande på LF bara för att vi skulle bli guld kund (20% rabatt på alla försäkringar):

AMF Räntefond Lång 30,0%

Danske Invest Global Index 50,0%

Didner & George Aktiefond Sverige 20,0%

Jag följer främst [länk] , han ändrar lite varje år och jag brukar anpassa mig.

När vi köper nästa hus så kommer vi börja amortera. Jag tänker mig att det blir ungefär 50/50 på amortering och börsen.

då skulle jag säga att eftersom räntorna inte lär bli lägre, så skulle jag omedelbart sälja dessa, för går räntorna upp går väl obligationerna ner

Du har rätt, men målet med mitt sparande är att inte behöva gå in och korrigera allt för ofta. Räntefonderna får vara kvar i form av en krockkudde.camaro1969 skrev:

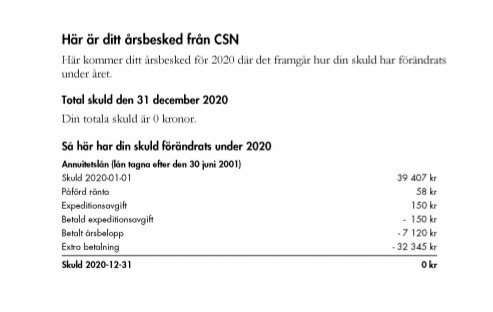

expeditionsavgift 150:- är väldigt dyrt i förhållande till räntan numera...

Jag amorterar så lite det bara går, ansökte även om amorteringsfrihet på några av lånen (ca 3 000kr)S Stadsbonden skrev:

Har en brf lgh, två sommarstugor och ett hus vi bor i permanent.

Tot lån på alla är ca 4, 250 mille och amorterar ca 1 100kr. (i detta ligger 1 mille jag lånade och satsade i fonder, ligger över 50% plus där på 1,5år).

Tot belåningsgrad är ca 50%.

Spar ca 6 000kr i fonder per månad samt renoverar/uppgraderar för i snitt ca 70 k per år.

Vet att många inte vill/vågar spara i fonder och känner sig tryggare med att amortera ned sina lån i stället.

Jag satsar heller på sparande i fonder stället för att amortera då räntan på snittmässigt är högre på fonderna än på bolånen.

Dömer ingen, Alla gör vi som vi känner passar oss själva.