71 712 läst · 360 svar

72k läst

360 svar

Hur mycket amorterar ni?

Lägenhet som är "värd" ca 3 000 000

Lån på, tror det är 1 600 000 (ge och ta någon tusenlapp).

Amortering per månad just nu är 3000:-

Utöver det avsätter vi 6000 i månaden i "övrigt" sparande. Där går 2000 till ett resekonto, 2000 till "hushållsspar" och 2000 till bolånet.

REsekontot går till, ja resor.

Hushållskontot är för inköp hem, tex ny kyl, tv eller sådana lite större utgifter.

Bolånssparandet tar vi en gång per år och pytsar in som en klumpsumma.

Lån på, tror det är 1 600 000 (ge och ta någon tusenlapp).

Amortering per månad just nu är 3000:-

Utöver det avsätter vi 6000 i månaden i "övrigt" sparande. Där går 2000 till ett resekonto, 2000 till "hushållsspar" och 2000 till bolånet.

REsekontot går till, ja resor.

Hushållskontot är för inköp hem, tex ny kyl, tv eller sådana lite större utgifter.

Bolånssparandet tar vi en gång per år och pytsar in som en klumpsumma.

Kommer inte ihåg precis i kronor men minsta möjliga som banken krävde. Istället för amortering sparar vi kontinuerligt undan ett buffertsparande med nästan samma belopp varje månad som vi idag har för ränta + amortering.

Bufferten är förutom att ha likvider vid ev. akutsituation (någon maskin går sönder, vattenläcka osv), de närmsta åren tänkt användas vid större renoveringar och ombyggnader.

Bufferten är förutom att ha likvider vid ev. akutsituation (någon maskin går sönder, vattenläcka osv), de närmsta åren tänkt användas vid större renoveringar och ombyggnader.

Lån på ca. 5,5 miljoner belåningsgrad ~65% och amorterar idag 5000 kr och lägger 3000 kr i amorteringssparande (fonder).

Banken kräver att vi ska amortera minst 3000 kr/månad medan nya amorteringskravet skulle göra att vi ska amortera runt 5000 kr så banken är "snällare" än staten...")

Banken kräver att vi ska amortera minst 3000 kr/månad medan nya amorteringskravet skulle göra att vi ska amortera runt 5000 kr så banken är "snällare" än staten...

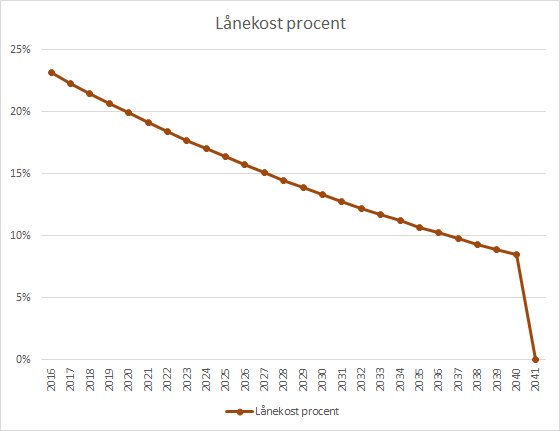

Så här ser min amoteringsplan ut uttryckt som andel av nettolön.

Jag har använt följande värden:

Löneutveckling 2%

Verklig räntekostnad: 3%

Pensionsår: 2041 (65 och 63 år)

Som synes är det en försiktig amoteringsplan som utgår från nuläget.

Om jag istället vänder på kalkylen och räknar på 20% av nettolönen i lånekostnad under så blir hela lånet avbetalt redan 2034. Om vi lägger 15% av nettolönen på lånet så blir lånet avbetalt till 2041 givet samma ingångsvärden.

Summerat kan man säga att den nuvarande amorteringsnivån inte är överdrivet aggressiv då räntan just nu är väldigt låg. Jag betalar i realiteten enbart 1% i verklig ränta nu vilket gör att vi enbart lägger 17% av nettoinkomsten på ränta jämför med 23% i modellen. Det innebär att en kraftigare räntehöjning över några år kanske innebär att andelen övrigt sparande måste minskas något om amorteringsplanen ska hållas. Alternativt får jag acceptera att lånekostnaderna inte faller som andel av nettoinkomsten på det sätt som grafen beskriver.

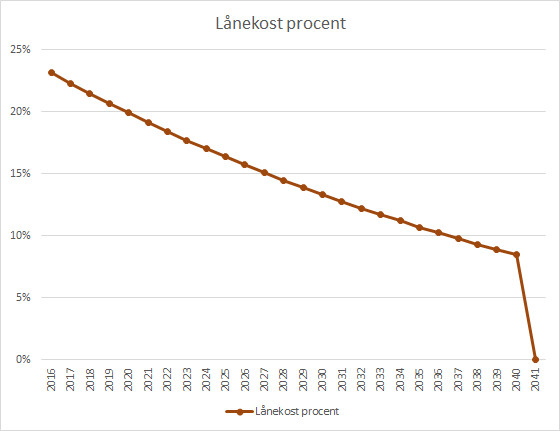

Jag har använt följande värden:

Löneutveckling 2%

Verklig räntekostnad: 3%

Pensionsår: 2041 (65 och 63 år)

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Som synes är det en försiktig amoteringsplan som utgår från nuläget.

- Har räknat med en bankränta på 4,3% och oförändrat ränteavdrag.

- Har räknat med stillestående karriär. Det har inte varit fallet hittills.

- Har inte räknat med kommande arv.

- Har inte räknat med att höja amoteringen kraftigt då barnen flyttar ut omkring 2030-2035

- Har räknat med att ha en ständigt fallande del av nettoinkomsten på boende, vilket inte alls är nödvändigt.

- Har räknat med låg pensionsålder som inte tar hänsyn till längre livslängder.

Om jag istället vänder på kalkylen och räknar på 20% av nettolönen i lånekostnad under så blir hela lånet avbetalt redan 2034. Om vi lägger 15% av nettolönen på lånet så blir lånet avbetalt till 2041 givet samma ingångsvärden.

Summerat kan man säga att den nuvarande amorteringsnivån inte är överdrivet aggressiv då räntan just nu är väldigt låg. Jag betalar i realiteten enbart 1% i verklig ränta nu vilket gör att vi enbart lägger 17% av nettoinkomsten på ränta jämför med 23% i modellen. Det innebär att en kraftigare räntehöjning över några år kanske innebär att andelen övrigt sparande måste minskas något om amorteringsplanen ska hållas. Alternativt får jag acceptera att lånekostnaderna inte faller som andel av nettoinkomsten på det sätt som grafen beskriver.

Vi har satt en fast kostnad för boendet som motsvarar ca vi skriver upp med inflationen. Det gör att räntan kan variera hur den vill men vår månadskostnad kommer att vara konstant. Eftersom räntan är så larvigt låg just nu så avsätter vi denna frivilliga amortering i sparande istället då det ger bättra avkastning än en omärklig minskning av räntekostnaden. I slutändan hamnar vi nog på att vi amorterar och amorteringssparar sammanlagt runt 10' i månaden.

Amorterar 3000/mån, lån på 750 000. Fastigheten är nog värd runt 2500 000, köpte för 1500 000 för 10 år sen med 1105000 i lån.

Typ 30% belåningsgrad men jag amorterar ändå ,inte för att jag absolut vill vara skuldfri men mer för att övriga placeringsalternativ känns fullvärderade(enligt min åsikt då, behöver inga tips här).

Typ 30% belåningsgrad men jag amorterar ändå ,inte för att jag absolut vill vara skuldfri men mer för att övriga placeringsalternativ känns fullvärderade(enligt min åsikt då, behöver inga tips här).

Tillhör de lyckliga med ingen amortering eller ränta.

Men innan dess så amorterade vi 70 000:-/år, säger inte mycket, hade vi haft en mångmiljonvilla hade det varit större summor, huset inbetalt på 5 år.

Bra inkomster för oss båda.

Blir väl till att hjälpa nästa generation snart, om de frågar om hjälp.

Blir betydligt dyrare om de inte flyttar "hem" till Dalarna.

Men innan dess så amorterade vi 70 000:-/år, säger inte mycket, hade vi haft en mångmiljonvilla hade det varit större summor, huset inbetalt på 5 år.

Bra inkomster för oss båda.

Blir väl till att hjälpa nästa generation snart, om de frågar om hjälp.

Blir betydligt dyrare om de inte flyttar "hem" till Dalarna.

Det var ju överlag en hög nivå av amortering, bra det! Är det några som avviker och undviker att amortera?

Är tanken alltså att att använda bufferten för att punktamortera när/om räntan börjar sticka iväg? Annars är jag inte med på logiken i detta resonemang.JBa skrev:Amorterar det som banken kräver men lägger undan en fast summa varje månad (ca 1/3 av familjens nettoinkomst) som nu gör att vi bygger en buffert att hantera kommande räntehöjningar. Kalkylen säger att vi klarar räntor bra bit över dagens långa bindningstider. Man kan säga att vi binder lånet hos oss själva.

Annars - ni som sparar (mer än nödvändigt) istället för att amortera - hur resonerar ni kring avkastningen på sparkapitalet vs. bolåneräntan? Att belåna huset och sätta pengarna på börsen har ju i retrospekt varit en väldigt bra affär de senaste åren, men det har ju å andra sidan varit ett ganska högt spel och är nu högre än någonsin.

Administrator

· Skåne

· 6 547 inlägg

Vi amorterar 4 775 kronor varje månad. Vi ville amortera 5 000 men det gick av någon anledning inte att ordna.

Får vi pengar över brukar vi försöka göra en extra amortering ungefär en gång per år, men det blir inte alltid av.

Vi har en belåningsgrad på 26%, en ränta på 1,02% och ett lån på 2 097 925 kr.

Den månatliga räntekostnaden ligger på 1 783 så ränta plus amortering blir totalt 6 558 kr.

Får vi pengar över brukar vi försöka göra en extra amortering ungefär en gång per år, men det blir inte alltid av.

Vi har en belåningsgrad på 26%, en ränta på 1,02% och ett lån på 2 097 925 kr.

Den månatliga räntekostnaden ligger på 1 783 så ränta plus amortering blir totalt 6 558 kr.