Är det dumt att hyra sin bostad?

Efter 25 år med stigande bostadspriser i Sverige tycker många människor att ägande är klart bättre. Fast bra argument att välja hyresrätt finns kvar, både för gamla och unga.

Foto: sebastianF

Visst finns många fördelar med att äga sitt hem, särskilt ekonomiskt. Fast att hyra ger andra fördelar, som för vissa människor är ännu viktigare. Unga och gamla tänker ofta olika i valet mellan att prioritera högre kvalitet på boendet, eller undvika risken för prisras.

Argument för att hyra: Både studenter och 20-åringar som flyttar från sina föräldrar när de fått sitt första fast jobb är ofta tvungna att hyra, ofta i andra hand. Och de tycker nog ofta att det är skönt att vara hyresgäster och kunna fokusera på annat.

Frihet är ett starkt argument för hyresrätt. En hyresgäst undviker inte bara bankernas krav på amorteringar och ansvaret att ta hand om en fastighet, utan kan också vara mer flexibel. Att slippa den ekonomiska risken med att äga sin bostad gör att du blir mer flexibel på arbetsmarknaden och att du kan spara mer på aktiemarknaden vilket troligen ger högre avkastning.

Tiden du bor kvar avgör hur stor risk du tar att förlora pengar. Ifall du kanske behöver flytta igen om ett år kan upplevelsen bli extremt dyrt, ifall ett prisras adderas till mäklararvodet och andra i transaktionskostnader. Å andra sidan, bor du kvar i samma hus tills du dör räcker det att klara de löpande kostnaderna varje månad.

Argument för att äga: Just lägre löpande kostnader en normal månad är ett vanligt argument för att äga en bostadsrätt eller villa. En motsvarande bostad skulle vara dyrare eller till och med omöjlig att hyra. Men gör du reparationer och uppgraderingar själv, använder skattefördelar och förhoppningsvis säljer med vinst i slutändan kan du ha råd med en större bostad. Ägande ger också ökad säkerhet och mer kontroll över framtiden.

Du som tar risken att investera ditt sparkapital som handpenning och försöker göra bostadskarriär kan, genom att lova banken att betala räntor och amorteringar, i takt med löneökningar flytta till större lägenhet eller villa. Erfarenheten i Sverige är att du som pensionär har god chans att äga en bostad värd en förmögenhet. I Sverige har detta blivit en dominerande livsstil för familjer med goda inkomster. Men ägande är inte nödvändigt, i en del andra länder är det mycket fler som hyr sin bostad.

Är du gammal eller ung, det är nog ofta avgörande för styrkan i några av argumenten ovan. Ungdomar brukar börja med att hyra, både för att de saknar ekonomiska muskler för att köpa en bostadsrätt eller hus, och för att de värdesätter sin frihet. Men några argument gäller alla, som balansen mellan risk och chans till reavinster.

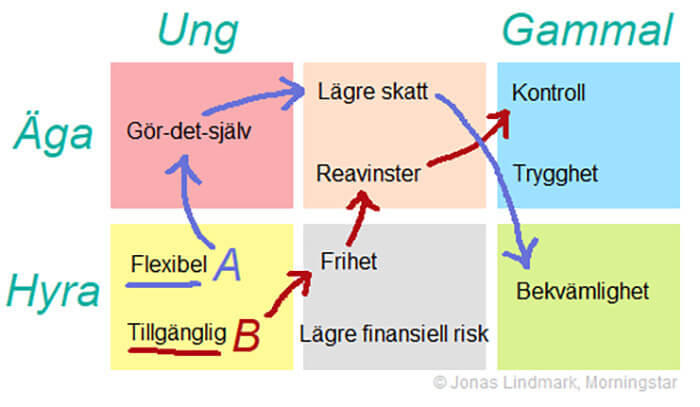

Diagrammet ovan visar att det finns åtminstone 6 tyngdpunkter i argumenten och därmed vilka argument som bidrar till att folk flyttar. Två exempel:

Person A (blå pilar) väljer att fixa till ett renoveringsobjekt med gör-det-själv, köper senare en större lägenhet i hopp om att tjäna på ytterligare skattefördelar, men säljer sedan med stor vinst och flyttar som pensionär till en liten hyrd lägenhet utan ansvar för reparationer. Med nya miljoner på banken kan A unna sig resor och komfort. Och visst är det skönt att bara ringa hyresvärden när kylskåpet går sönder.

Person B (röda pilar) gillar flexibilitet och frihet. Med ett välbetalt jobb blir en hyrd lägenhet perfekt för att kunna fokusera på karriären. Fast längre fram i livet frestar de miljonvinster som bekanta gjort och B blir spekulant på bostadsmarknaden. Senare blir nyckelargumentet att som pensionär med gott om tid få behålla kontroll över renoveringar och trädgård.

Det finns nog ett rätt svar även för dig, bara du har koll på dina ekonomiska möjligheter och vad du prioriterar i livet. Det svåraste är ofta snarare att orka med nya beslut när förutsättningarna ändras, till exempel efter att barnen flyttat hemifrån eller efter att du gått i pension.

Läs mer

Är risken för stor att äga en högbelånad bostad idag?

Kommentarer

39