17 170 läst · 89 svar

17k läst

89 svar

Varför byter inte fler bolånebank oftare?

Inte alltid man behöver byta bank, har mailat min kontaktperson på swedbank några gånger angående att jag sett lägre ränta hos en annan bank och frågar om det inte är dags att justera min ränta lite så svarar hon ofta med vändande mail att hon justerar min ränta till samma hos dem.. sen smyghöjer de räntan lite då och då så man får be dem sänka räntan igen... (rörlig ränta)

Så klart. Vi sätter in 2000kr/var på huskontot varje månad men då tillåter vi även inköp av t.ex. möbler från det kontot. Och gör allt underhåll själva. Rätt skönt även för mig som gör själva underhållsarbetet att ta ut materialet direkt från det kontot.Appendix skrev:

Jag är inte en sådan person. En modern person som byter bank och konto stup i kvarten. Jag är lite gammaldags.

Jag har haft samma konto hos samma byabank sen jag var liten och dom har förmånliga räntor, mina föräldrar har konto där och mina egna barn är konto där nu också. Vi värderar att vara kunder i en liten bank på landsbygden istället för en stor opersonlig bank där folk inte känner igen en då man går in i byggnaden. Saker och ting är lite flexiblare och inte så byråkratiska hela tiden och man känner sig isolerad från kapitalismens värsta rovdrifter, litet iallfall... Tryggheten är viktig.

Jag har haft samma konto hos samma byabank sen jag var liten och dom har förmånliga räntor, mina föräldrar har konto där och mina egna barn är konto där nu också. Vi värderar att vara kunder i en liten bank på landsbygden istället för en stor opersonlig bank där folk inte känner igen en då man går in i byggnaden. Saker och ting är lite flexiblare och inte så byråkratiska hela tiden och man känner sig isolerad från kapitalismens värsta rovdrifter, litet iallfall... Tryggheten är viktig.

Lets byta bank they said, it will be easy they said..

18 månader tog det att byta från swedbank till länsförsäkringar, tror vi gick igenom 4 banktjänstenmän under tiden.

Aboslut jätteenkelt, den nya banken sköter allt heter det visst.

Våra pensionspengar var i limbo i 4-6 månader medans vi inte hade access till den gamla banken och dom ännu inte syntes i den nya banken.

Vi fick hela tiden ligga på själva, inget hände automatiskt. Det enda LF har sagt är typ "oj, det var krångligt det här".

18 månader tog det att byta från swedbank till länsförsäkringar, tror vi gick igenom 4 banktjänstenmän under tiden.

Aboslut jätteenkelt, den nya banken sköter allt heter det visst.

Våra pensionspengar var i limbo i 4-6 månader medans vi inte hade access till den gamla banken och dom ännu inte syntes i den nya banken.

Vi fick hela tiden ligga på själva, inget hände automatiskt. Det enda LF har sagt är typ "oj, det var krångligt det här".

Är de så odugliga hade jag tryckt på nödstoppet för länge sen.K krister ekberg skrev:Lets byta bank they said, it will be easy they said..

18 månader tog det att byta från swedbank till länsförsäkringar, tror vi gick igenom 4 banktjänstenmän under tiden.

Aboslut jätteenkelt, den nya banken sköter allt heter det visst.

Våra pensionspengar var i limbo i 4-6 månader medans vi inte hade access till den gamla banken och dom ännu inte syntes i den nya banken.

Vi fick hela tiden ligga på själva, inget hände automatiskt. Det enda LF har sagt är typ "oj, det var krångligt det här".

Min erfarenhet från att ha pratat runt med vänner och kollegor är att det verkar finnas en stor grupp personer som känner stark aversion mot allt vad privatekonomi inbegriper. De reagerar närmast känslomässigt, med ångest, när saken förs på tal. Antagligen för att de vet att de borde engagera sig, men de har en spärr. Det gäller inte bara bolån utan även pension, BRF:ens ekonomi (min andra anekdotiska spaning är att den här kategorin sällan är husägare, åtminstone inte i Storstan), försäkringar, el m.m. Om de ens vet hur stora lån de har (ingen vet vad de har för ränta) och jag gissar hur mycket de skulle kunna spara så är det ändå som att de vill hålla för öronen och säga "lalalalala". Det "är för svårt", "jag förstår mig inte på sånt där", "så långt till pensionen" och "jag har hunnit flytta innan BRF:en behöver underhåll" osv. Jag tecknar en extrem bild här och det förekommer i gradskillnader, men jag känner flera som rakt av stämmer in på ovan beskrivning.

Edit: Skrivfel

Edit: Skrivfel

Folk tycker inte om förändring. De vill inte byta bank, elavtal, försäkringsbolag etc. Och företagen vet detta.B beerfueled skrev:Min erfarenhet från att ha pratat runt med vänner och kollegor är att det verkar finnas en stor grupp personer som känner stark aversion mot allt vad privatekonomi inbegriper. De reagerar närmast känslomässigt, med ångest, när saken förs på tal. Antagligen för att de vet att de borde engagera sig, men de har en spärr. Det gäller inte bara bolån utan även pension, BRF:ens ekonomi (min andra anekdotiska spaning är att den här kategorin sällan är husägare, åtminstone inte i Storstan), försäkringar, el m.m. Om de ens vet hur stora lån de har (ingen vet vad de har för ränta) och jag gissar hur mycket de skulle kunna spara så är det ändå som att de vill hålla för öronen och säga "lalalalala". Det "är för svårt", "jag förstår mig inte på sånt där", "så långt till pensionen" och "jag har hunnit flytta innan BRF:en behöver underhåll" osv. Jag tecknar en extrem bild här och det förekommer i gradskillnader, men jag känner flera som rakt av stämmer in på ovan beskrivning.

Edit: Skrivfel

Visst är det så. Okunskap/slöhet/man tror det är ett heltidsprojekt i två år att byta elavtal.M MartinP666 skrev:

Jag brukar byta el medamn jag äter frukost en gång per år när det plingar till i mobilen att det är dags att byta. Fem minuter för 600kr är lätta pengar.

Sen reagerar vissa så när man har ångest, dåligt samvete eller liknande för något. Jag reagerar själv så även fast det är sjukt irrationellt.B beerfueled skrev:Min erfarenhet från att ha pratat runt med vänner och kollegor är att det verkar finnas en stor grupp personer som känner stark aversion mot allt vad privatekonomi inbegriper. De reagerar närmast känslomässigt, med ångest, när saken förs på tal. Antagligen för att de vet att de borde engagera sig, men de har en spärr. Det gäller inte bara bolån utan även pension, BRF:ens ekonomi (min andra anekdotiska spaning är att den här kategorin sällan är husägare, åtminstone inte i Storstan), försäkringar, el m.m. Om de ens vet hur stora lån de har (ingen vet vad de har för ränta) och jag gissar hur mycket de skulle kunna spara så är det ändå som att de vill hålla för öronen och säga "lalalalala". Det "är för svårt", "jag förstår mig inte på sånt där", "så långt till pensionen" och "jag har hunnit flytta innan BRF:en behöver underhåll" osv. Jag tecknar en extrem bild här och det förekommer i gradskillnader, men jag känner flera som rakt av stämmer in på ovan beskrivning.

Edit: Skrivfel

Har det gått för lång tid sedan jag öppnade mejlen och jag vet att det kommer ligga något jobbigt mejl där som jag borde ha svarat på för länge sedan skjuter jag verkligen på det in i det sista.

När jag hade riktigt blöta kvällar på krogen i min ungdom behövde jag verkligen stålsätta mig för att våga klicka på bankappen för att kolla kontoutdraget dagen efter.

Just privatekonomi tycker jag (just nu åtminstone) är roligt, så jag stoppar inte huvudet i sanden för det. Men det är ju en försvarsmekanism som man kanske inte helt styr över och då får man väl erbjuda folk hjälp om man märker att de försummar saker som egentligen är rätt lätt att fixa så att de slipper ha ångest för det i framtiden.

När vi köpte vårt hus så ringde jag runt till alla banker, inklusive min dåvarande, swedbank. De va hopplöst att få någon att ge bra ränta. Alla ville ha mig som kund men ingen ville dra ner byxorna ordentligt. Detta var feb 2016. Så lite har ju hänt sedan dess. Vi landade till slut med Handelsbanken.

Sedan har jag varit på min bankman ett par gånger och prutat på räntan. Nu när styrräntan höjdes med 0,25 så höjdes min ränta med 0,25 också. Det fanns ingen möjlighet till att pruta eller något då lät min bankman hälsa. Problemet för oss är idag att vi köpte huset för 3.500.000kr och har idag amorterat så mycket som vi klarat av. Vi ligger på 2.398.000kr. Vi hade en del sparat när vi köpte som vi också gick in med.

Men trots detta så kan vi inte vända oss till dessa nischbanker. Vi har ju trots dagens upplägg 68,3% belåningsgrad. Vilket gör att dörrarna stängs. Vi behöver ju ner till 60% för att kunna få något roligt. Vår ränta är idag 1,51%. Men vi amorterar vidare. Försöker åtminstone betala in minst 100' men sista tiden har det blivit runt 250' på lånet varje år iallafall. Lyckas vi bara med 100' så når vi 60% om 3 år. Har vi tur så kanske tidigare.

Så det är inte alltid så lätt att bara byta bank. Man måste ha rätt belåningsgrad.

Sedan har jag varit på min bankman ett par gånger och prutat på räntan. Nu när styrräntan höjdes med 0,25 så höjdes min ränta med 0,25 också. Det fanns ingen möjlighet till att pruta eller något då lät min bankman hälsa. Problemet för oss är idag att vi köpte huset för 3.500.000kr och har idag amorterat så mycket som vi klarat av. Vi ligger på 2.398.000kr. Vi hade en del sparat när vi köpte som vi också gick in med.

Men trots detta så kan vi inte vända oss till dessa nischbanker. Vi har ju trots dagens upplägg 68,3% belåningsgrad. Vilket gör att dörrarna stängs. Vi behöver ju ner till 60% för att kunna få något roligt. Vår ränta är idag 1,51%. Men vi amorterar vidare. Försöker åtminstone betala in minst 100' men sista tiden har det blivit runt 250' på lånet varje år iallafall. Lyckas vi bara med 100' så når vi 60% om 3 år. Har vi tur så kanske tidigare.

Så det är inte alltid så lätt att bara byta bank. Man måste ha rätt belåningsgrad.

Administrator

· Skåne

· 6 569 inlägg

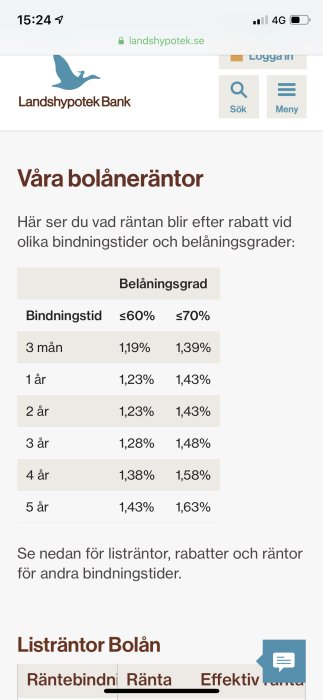

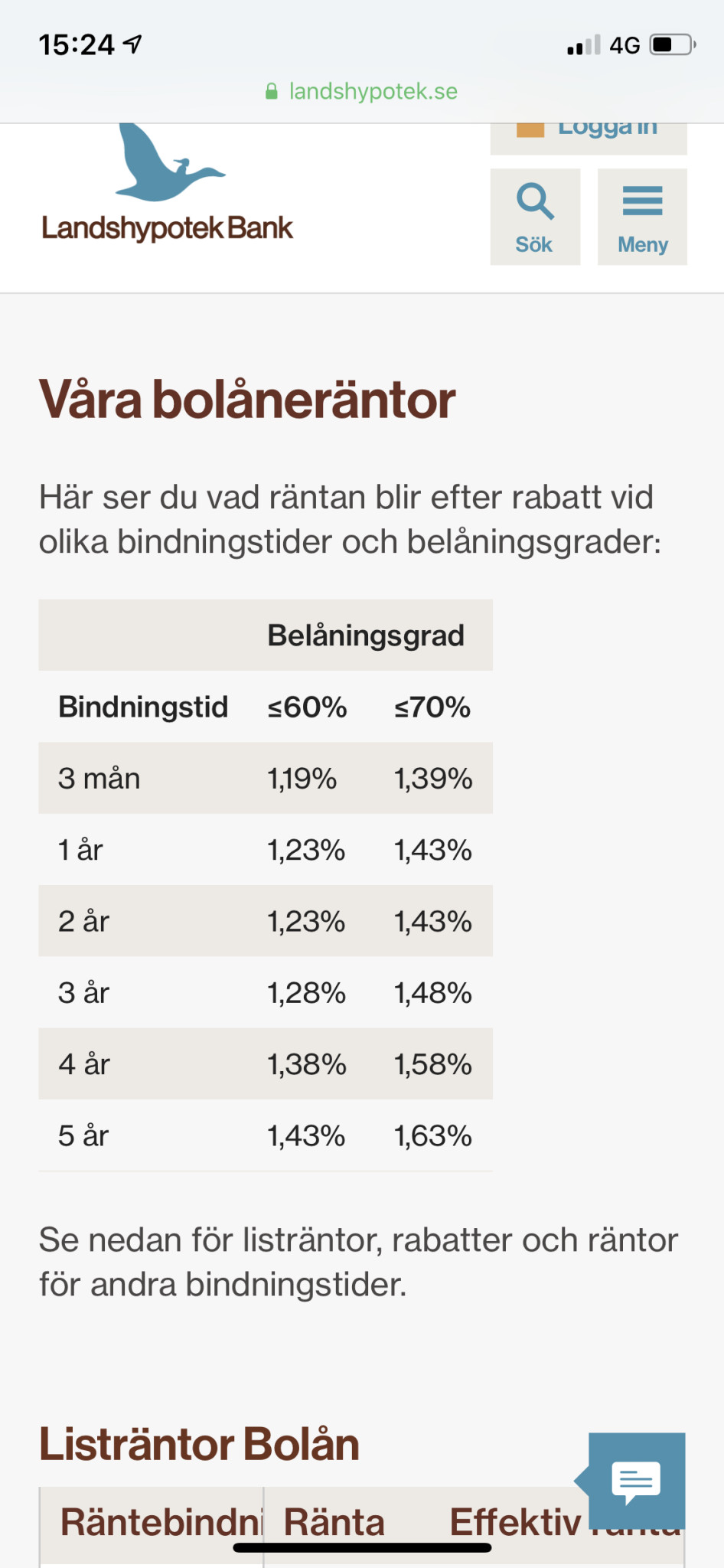

Med en belåningsgrad på max 70% får du en boränta på 1,39% hos Landshypotek. Inte jättebra ränta men bra mycket bättre än hos Handelsbankens 1,51%.

Sedan har du Hypoteket, men då måste du sänka din belåningsgrad till max 65%. Där ligger boräntan på 1,33%.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Sedan har du Hypoteket, men då måste du sänka din belåningsgrad till max 65%. Där ligger boräntan på 1,33%.