342 382 läst · 7 782 svar

342k läst

7,8k svar

Sveriges elproduktion är bättre än någonsin

Man var klåfingrig när man tex skapade 70%regeln. Det måste nog vara en av EUs mest fyrkantiga regler.blackarrow skrev:

När menar du man var klåfingrig?

Så länge har elen varit börshandlad?

När Nordpol fick nyaägare?

När fler länder (stater? ;-) ) fick lov att handla sin el på handelsplattformen?

Sen kan man förstås undra varför New York börsen indirekt ska vara största ägare av elbörsen.

Åter till svensk elhandels ursprung.

Först kom man på att elhandel var bra för Norge och Sverige.

När man väl flyttat elhandeln till en börs och hittat på algoritmer för att buda, matcha och sätta dagenförehandelspriserna timme för timme, så spelar det väl mindre roll vem som äger börsdatorerna?

NordPol är från 1993, men Norge och Sverige har handlat el mellan sig längre än så.

Hur länge beror väl lite på vad man menar och hur långt tillbaka i tiden man backar.

Den svenska avregleringen av elmarknaden skedde 1996.

Ur ett svenskt perspektiv kan man se ursprunget till nordpol vara ett kontrollrum på Vattenfall där man lånade ut kapacitet i svenska kraftledningar till Norge för att de skulle kunna transportera el från Nordnorge söderut genom Sverige och in i Norge igen.

Men tillgång och efterfrågan varierade så ett behov av att sätta ett pris på elen uppstod.

Man kom på att elen var värt olika mycket vid olika tidpunkter.

Tillgången kunde variera beroende på fyllnadsgrad i vattenmagasinen, tillgång och efterfrågan.

Då uppstod problemet med hur man sätter elpriset och norrmännen (Statnett) var kreativa och skapade en handelsplats.

maken till tendensiösa artiklar får man ju leta efter...pacman42 skrev:

för två veckor sedan publicerade herrarna en mycket snarlik artikel i samma tidning, men med slutsatser dragna genom att titta på läget under en enda sommardag

nu har snillena återkommit med en ny artikel och utvidgat sin studie till att omfatta alla sju! dagarna i samma sommarvecka, och menar därför att deras analys visar på att problemen är strukturella

för alla kunniga är det känt att vindkraftproduktionen är som störst under vintermånaderna och som allra lägst under juni-juli

och för alla med ekonomisk insikt att priset avspeglar utbud och efterfrågan – om det råder obalans i år, betyder det inget för hur det ser ut om fyra eller fjorton år

underlaget i analysen plockas från en tidsperiod där elproduktionen rampar upp [i hela Europa] medan den stora upprampningen av brukare ligger några år fram

för att vara en biträdande professor är det häpnadsväckande att lägga sig på naiv grundskolenivå i argumentationen, utan domänkunskap och försöka extrapolera sina slutsatser från en junivecka, till en verksamhet med varaktighet över decennier

nej, jag skulle säga att Freeport-anläggningen i Texas hade en i sammanhanget mycket begränsad påverkan på gas- och elpriset i Europa – det låter som något som är ryssplanterat för att flytta fokus från Putins skuld och i stället peka på amerikanska/västerländska tillkortakommandenD daVinci skrev:Mindre detalj men jag skulle säga att det som gav de riktigt höga priserna var att LNG-anläggningen i Freeport for i luften. Då försvann på ett ögonblick ca 25% av USA's export av naturgas.

Det skedde 8 Juni om jag inte missminner mig. Och tittar man på priserna på TTF så hade dom fallit tillbaka efter invasionen i Ukraina till 79 EUR/MWh (där dom var redan i Okt året innan pga att asiater spekulerade i en stor högkonjunktur) men så exploderade de under Juni-juli. Och föll inte tillbaka förrän nästa år.

[länk]

Iom att en hel del el produceras i Europa av naturgas så blev USA's exportbortfall av stor betydelse

Jag har ställt frågan till de som gråter för att man inte kan koppla in ny förbrukning omgående, hur mycket mer dom vill betala i nätavgift för att nätägarna skall ligga med överkapacitet.

Jag har fått exakt 0 sakliga svar.

Gråterskorna verkar ha uppfattningen att nätägarna skall ligga med stor överkapacitet och de skall på något magiskt sätt inte kosta ett öre. I vart fall inte för gråterskorna.

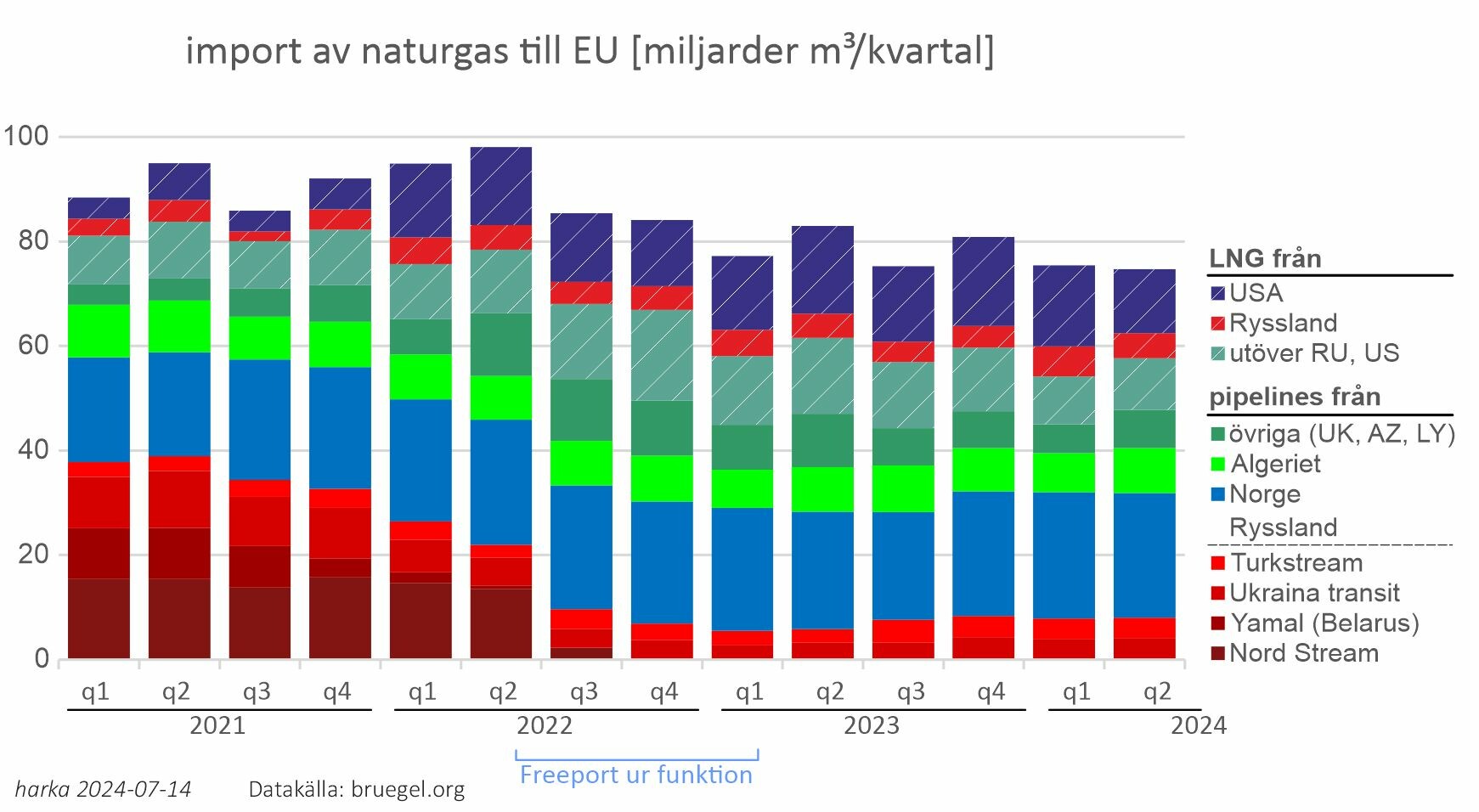

det påverkar givetvis prisnivån uppåt när det försvinner leveranskapacitet – som när Freeport stoppades i åtta månader – men Europa har flerfalt mycket mer import av naturgas via pipelines än utav den dyrare LNG (nedkyld, flytande naturgas) via båt

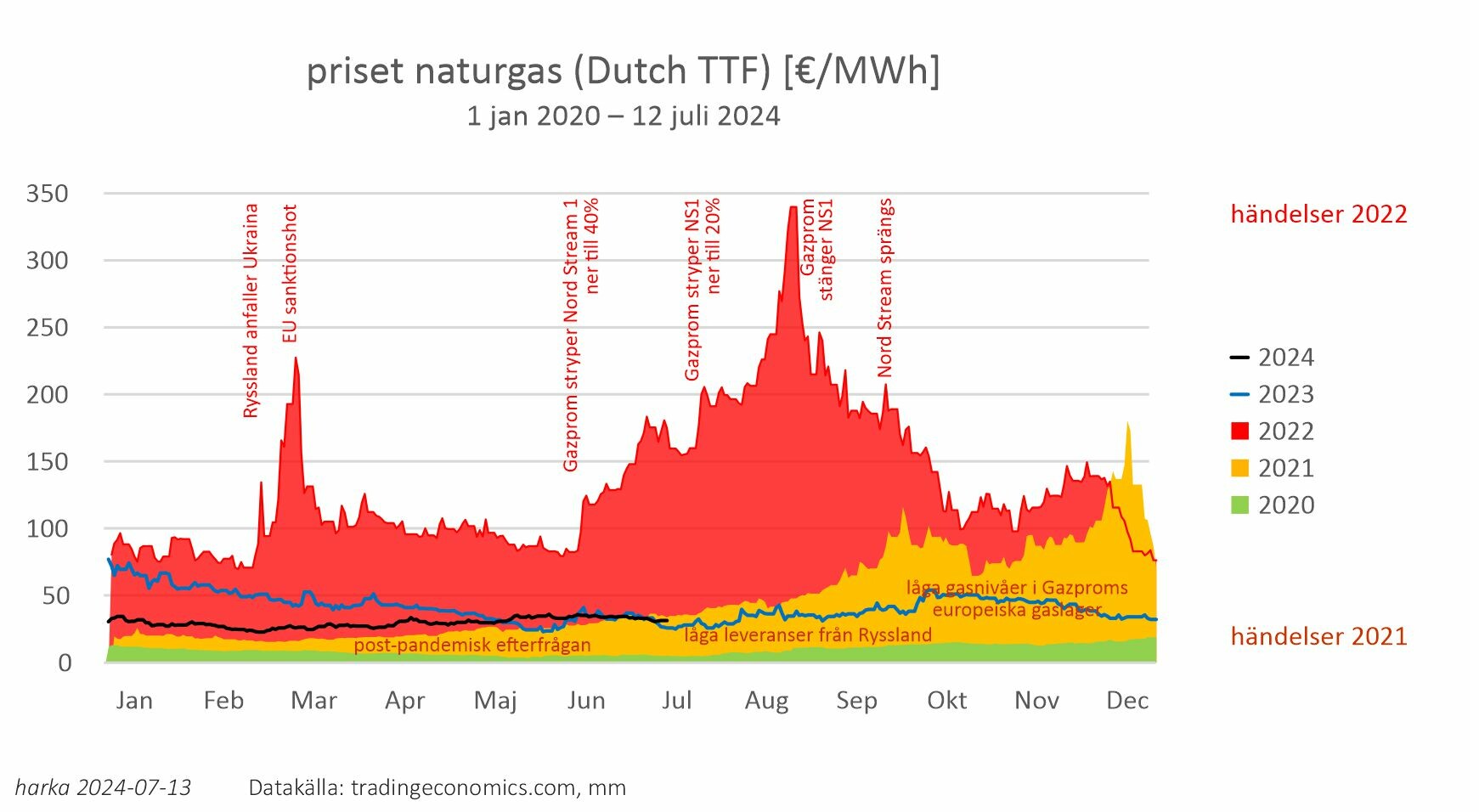

kopplingen mellan gaspriset och Putins aggressioner är väldigt stark:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

gaspriset steg redan under 2021, alltså innan krigsutbrottet, dels beroende på en ökande post-pandemisk global efterfrågan, men det var under tidig höst 2021 som priserna började ta fart på riktigt då det stod klart att gasnivåerna i europeiska gaslager (ägda av ryska Gazprom) hade alarmerande låga fyllnadsnivåer inför den kommande vintern

den nya Nord Stream 2-ledningen stod klar i september 2021, men öppningstillståndet blev under hösten/vintern 2021 en bricka i det storpolitiska spelet där insatserna stod mellan klena gaslager i Europa som skulle kunna fyllas snabbare om Nord Stream 2 fick starta, mot Rysslands truppsammandragningar vid den ukrainska gränsen – Nord Stream 2 togs aldrig i bruk

sen kom då anfallet på Ukraina i februari 2022 och gaspriset ryckte till uppåt ett flertal gånger under resten av året, alla tydligt kopplade till Putin och Gazproms gasexport

tittar vi närmare på sommaren 2022 mer i detalj såg det ut på detta viset:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Freeport-olyckan den 8 juni medförde en minimal prisjustering, knappt en gäspning

hade Freeportanläggningen haft en betydande roll i europeisk gasförsörjning så hade gaspriserna skjutit iväg omedelbart – fem dagar efter att Freeport brann hade gaspriset stigit 5 euro, dagen efter att Gazprom skurit ner Nord Stream-leveranserna med 60%, hade gaspriset stigit med 40 euro

och går vi tillbaka och tittar på den första grafen så syns inte heller några hack i kurvan när Freeport återgick i tjänst igen (februari 2023, blå kurva) – däremot föll gaspriserna kontinuerligt under första kvartalet 2023 när det stod klart att Europa skulle överleva den första krigsvintern – gasen skulle komma att räcka till

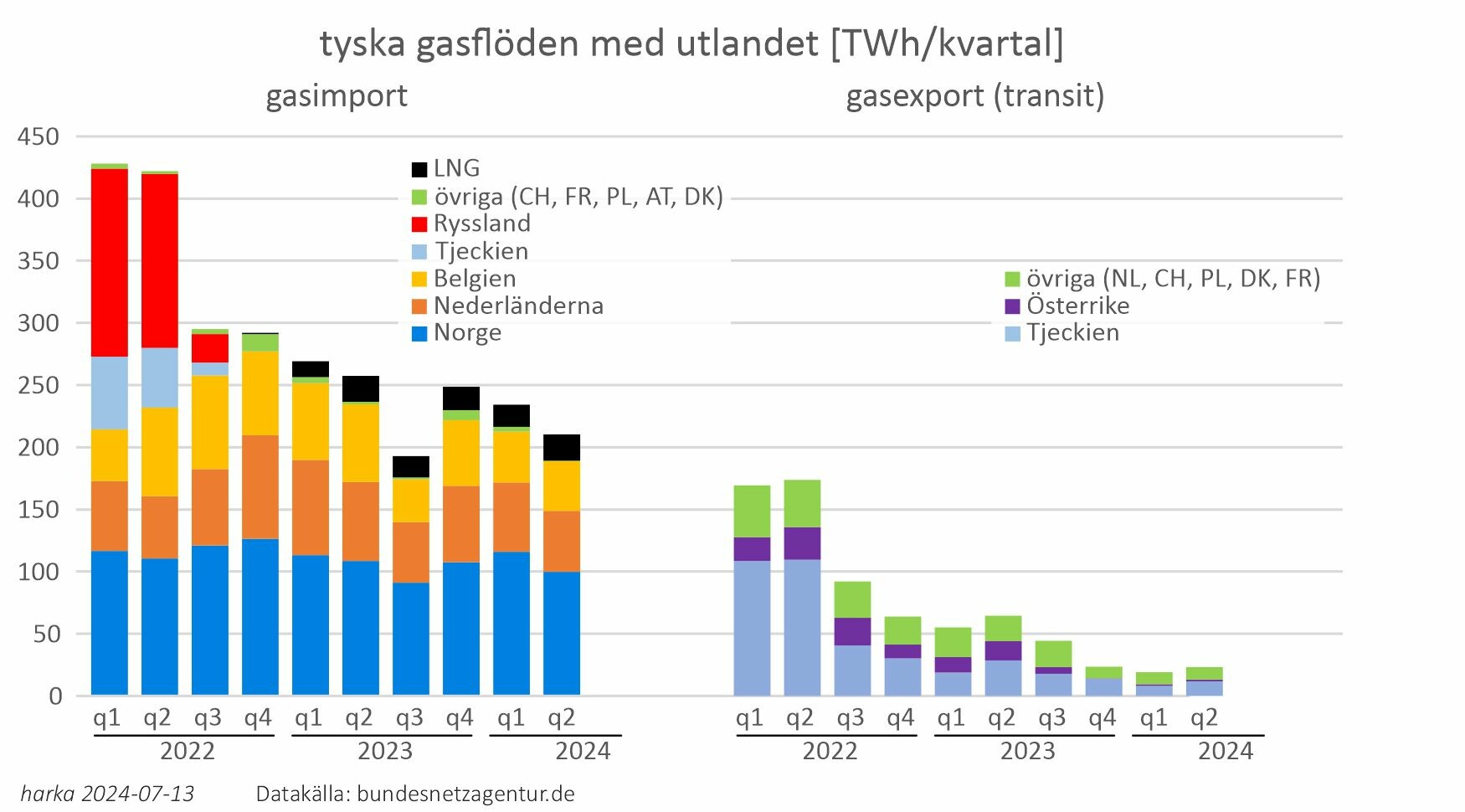

för att förstå bortfallet av rysk gas och betydelsen av LNG för en av de största gasanvändarna i Europa – Tyskland – så är detta deras gasimport och -export (transit) de senaste 30 månaderna:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

sommaren 2022 ströps ryska gasleveranserna successivt för att strax helt upphöra, och Tyskland började så smått direktimportera LNG under det fjärde kvartalet, främst från USA (Freeport drabbades i q2, men det fanns andra anläggningar i USA och andra destinationer för amerikansk gas än till just Tyskland)

som synes är det gigantiska energivolymer i TWh räknat som det handlar om – gas för elproduktion är bara ett användningsområde, stor förbrukning återfinns inom industrin samt bostäder (värme och varmvatten)

bortfallet av den ryska gasen möttes främst med sänkt tysk inhemsk konsumtion och mindre vidareexport till andra länder

Redigerat:

Ett företag som avkastar över 0% är definitionsmässigt inte olönsamt. Att lönsamheten inte är så hög som man önskar, tror eller planerar är en annan sak.D daVinci skrev:

Menar du resultatet 1kv 2024 16,879 miljarder? De senaste 12 månaderna var det 15,456 miljarder.D Daniel 109 skrev:

Avkastning på sysselsatt kapital var 6,6% båda dessa perioder.

Det finns en viss självreglering när det gäller underhållet på havsbaserade vindkraftparker. När det blåser mycket är produktionen hög och vågorna höga. Då är det svårt att ens komma från båten till vindkraftverket. Att klättra i rep på utsidan för inspektioner är omöjligt över en viss vindstyrka. Att flyga drönare för att inspektera bladen fungerar inte heller om drönaren blåser bort. Inte ens undervattensarbeten är roliga i storm.Mikael_L skrev:

Men det är ändå rätt att alltid minska sådana här siffror lite, för även vindkraftverk och solpaneler kommer ibland gå sönder, de kommer stå utan produktion för service, underhåll och reparationer osv, som alltså drar ner kapacitetsfaktorn. Det är ju därför kärnkraft inte har 100%, vilket de annars skulle ha.

När man i någon artikel meddelar att havsbaserad vindkraft har 50% så är det i princip helt garanterat bara räknat på hur vinden är över året, det är inte medräknat övriga stopp av verken för service och sånt.

När det är lugnt på havet så att man kan komma ut till vindkraftverket på ett säkert sätt, skicka upp drönare och klättrare så är vinden svag och produktionen låg. Naturligtvis gäller resonemanget åt andra hållet också. Om ett vindkraftverk går sönder en blåsig dag blir det svårt att reparera.

För egen del går jag på prisdata. Och har inga behov alls av att, som en del andra, förfalla till konspiratoriskt dravel för att hjälpa upp bristerna i den egna logiken.harka skrev:

Så är det. Det går en mängd piplines till Europeiska länder. Så man ska väl inte överdriva betydelsen av EN pipline.

Ett problem med fakta för den som vill koppla prisuppgångarna på TTF till Ryssland under 2021 är att det är JKM som driver upp priset och TTF laggar efter.kopplingen mellan gaspriset och Putins aggressioner är väldigt stark:

[bild]

gaspriset steg redan under 2021, alltså innan krigsutbrottet, dels beroende på en ökande post-pandemisk global efterfrågan, men det var under tidig höst 2021 som priserna började ta fart på riktigt då det stod klart att gasnivåerna i europeiska gaslager (ägda av ryska Gazprom) hade alarmerande låga fyllnadsnivåer inför den kommande vintern

Förklaringen till prisuppgång för naturgas under 2021 behöver hittas i Asien. Inte i Europa.

(Och en sådan rationell förklaring existerar. Men den inkluderar inte Ryssland dock).

Något oklart varför det skulle börja driva upp naturgaspriserna i Asien i Maj 2021. Det var då prisuppgången 2021 inleddes.den nya Nord Stream 2-ledningen stod klar i september 2021, men öppningstillståndet blev under hösten/vintern 2021 en bricka i det storpolitiska spelet där insatserna stod mellan klena gaslager i Europa som skulle kunna fyllas snabbare om Nord Stream 2 fick starta, mot Rysslands truppsammandragningar vid den ukrainska gränsen – Nord Stream 2 togs aldrig i bruk

När anfallet kom så steg gaspriset på TTF helt klart. (Fram till anfallet hade JKM varit prisledande. För den som är sanningssökande är det mycket relevant).

Men priset föll tillbaka, så i Juni 2022 var det tillbaka på samma nivå som vid årsskiftet.

Prisuppgången kan förklaras av en (skälig) spekulation om kommande efterfrågeunderskott på gas. Men efter att ha nyktrat till så insåg handlare att den oron var överdriven.

Vid Freeport olyckan var det oklart hur länge driftstoppet skulle vara.tittar vi närmare på sommaren 2022 mer i detalj såg det ut på detta viset:

[bild]

Freeport-olyckan den 8 juni medförde en minimal prisjustering, knappt en gäspning

hade Freeportanläggningen haft en betydande roll i europeisk gasförsörjning så hade gaspriserna skjutit iväg omedelbart – fem dagar efter att Freeport brann hade gaspriset stigit 5 euro, dagen efter att Gazprom skurit ner Nord Stream-leveranserna med 60%, hade gaspriset stigit med 40 euro

och går vi tillbaka och tittar på den första grafen så syns inte heller några hack i kurvan när Freeport återgick i tjänst igen (februari 2023, blå kurva) – däremot föll gaspriserna kontinuerligt under första kvartalet 2023 när det stod klart att Europa skulle överleva den första krigsvintern – gasen skulle komma att räcka till

Och vi kan se hur priset stiger (Utanför USA) i takt med att tillgången på världsmarknaden ser ut att strypas mer och mer.

Att Gazprom följer ingångna avtal men sin vana trogen inte nasar på spotmarknaden har ingen nämnvärd betydelse. Däremot ser vi hysterisk retorik från EU-politiker som skrämmer upp marknaden (alla vet ju att politiker kan ställa till det rejält).

Och vi ser att priset stiger i knappt 3 månader. Där insikterna om konsekvenserna av Freeport olyckan stiger.

Här jobbar man i USA på för fullt med att försöka säkra alternativa leveranser till Europa. USA har också jobbat hårt tidigare på att göra sig extrema ovänner med de man nu skall böna och be hos (och kanske hota). Men lyckas, åtminstone delvis. Och det gör ju att oron över underskott på gas mattas av. Och vi ser att från Sept så går priset tillbaka. (Detta trots att vi närmar oss vintern med en större förbrukning av gas. Just det visar att det har varit spekulation om betydande underskott, vilket när mer fakta finns på plats avklingar).

Priset på TTF (och JKM) beror på tillgång och efterfrågan (och spekulation i div elände) på världsmarknaden (utanför USA).

Det är inte priset i Tyskland som vi tittar på.

Notera också att ifall Gazprom drar ned leveranserna i EN pipline och lyckas nasa mer till andra så påverkas inte tillgången på världsmarknaden. Den här typen av verklighet verkar väldigt många helt tappa bort.

Världsmarknadspriset påverkas inte av att Gazprom nasar till B istället för A. Det enda som händer då är att B försvinner som kund hos andra, medan A dyker upp. Det är inte prispåverkande. (Inte märkbart iaf).

Det som påverkar utanför USA är:

* volymer som inte levereras från Freeport

* de volymer som Gazprom inte lyckas få ut ur Ryssland.

* de volymer som andra producenter lyckas öka sin produktion och leverans med.

Det två första ökar priset, och den nedre sänker priset.

Det är detta som sätter priset. Och så den spekulation som sker tills fakta om dessa tre punkter kommit fram på bordet.

Att priset sjunker under hösten och vintern beror på att fakta kommer fram. Och de visar att nettot inte var så bekymmersamt.

Gazprom har levererat hela tiden till såväl länder i Europa som till andra delar i världen.

Sverige har i dagarna tom pratat om att förbjuda leveranser av Rysk gas till Sverige. Gazprom levererar ju hit enligt avtal. (Och det borde vara en huvudverk för de som menar att Gazprom slutade leverera för flera år sedan. Borde vara iaf).

Det är riktigt. Men gas används för produktion av el, och stiger priset på gas så stiger elpriset i Europa.

I länder som Holland och Italien så är gas den största källan till el. (Och det var nu, om jag får påminna, elpris i Europa vi talade om).

Redigerat:

En definition som säger att företag är lönsamt när det real går back ger inte jag något för.O skrev:

Inte heller där ersättningen för risk är 0 eller negativ.

Men det är liksom definitionen. Sedan är ju frågan om det är tillräckligt lönsamt. Men det är en annan sak.

nej, man ska inte överdriva betydelsen av en pipeline – fast nu råkade det vara den största pipelinen till Europa (Nord Stream)D daVinci skrev:För egen del går jag på prisdata. Och har inga behov alls av att, som en del andra, förfalla till konspiratoriskt dravel för att hjälpa upp bristerna i den egna logiken.

Så är det. Det går en mängd piplines till Europeiska länder. Så man ska väl inte överdriva betydelsen av EN pipline.

Ett problem med fakta för den som vill koppla prisuppgångarna på TTF till Ryssland under 2021 är att det är JKM som driver upp priset och TTF laggar efter.

Förklaringen till prisuppgång för naturgas under 2021 behöver hittas i Asien. Inte i Europa.

(Och en sådan rationell förklaring existerar. Men den inkluderar inte Ryssland dock).

Något oklart varför det skulle börja driva upp naturgaspriserna i Asien i Maj 2021. Det var då prisuppgången 2021 inleddes.

När anfallet kom så steg gaspriset på TTF helt klart. (Fram till anfallet hade JKM varit prisledande. För den som är sanningssökande är det mycket relevant).

Men priset föll tillbaka, så i Juni 2022 var det tillbaka på samma nivå som vid årsskiftet.

Prisuppgången kan förklaras av en (skälig) spekulation om kommande efterfrågeunderskott på gas. Men efter att ha nyktrat till så insåg handlare att den oron var överdriven.

Vid Freeport olyckan var det oklart hur länge driftstoppet skulle vara.

Och vi kan se hur priset stiger (Utanför USA) i takt med att tillgången på världsmarknaden ser ut att strypas mer och mer.

Att Gazprom följer ingångna avtal men sin vana trogen inte nasar på spotmarknaden har ingen nämnvärd betydelse. Däremot ser vi hysterisk retorik från EU-politiker som skrämmer upp marknaden (alla vet ju att politiker kan ställa till det rejält).

Och vi ser att priset stiger i knappt 3 månader. Där insikterna om konsekvenserna av Freeport olyckan stiger.

Här jobbar man i USA på för fullt med att försöka säkra alternativa leveranser till Europa. USA har också jobbat hårt tidigare på att göra sig extrema ovänner med de man nu skall böna och be hos (och kanske hota). Men lyckas, åtminstone delvis. Och det gör ju att oron över underskott på gas mattas av. Och vi ser att från Sept så går priset tillbaka. (Detta trots att vi närmar oss vintern med en större förbrukning av gas. Just det visar att det har varit spekulation om betydande underskott, vilket när mer fakta finns på plats avklingar).

Priset på TTF (och JKM) beror på tillgång och efterfrågan (och spekulation i div elände) på världsmarknaden (utanför USA).

Det är inte priset i Tyskland som vi tittar på.

Notera också att ifall Gazprom drar ned leveranserna i EN pipline och lyckas nasa mer till andra så påverkas inte tillgången på världsmarknaden. Den här typen av verklighet verkar väldigt många helt tappa bort.

Världsmarknadspriset påverkas inte av att Gazprom nasar till B istället för A. Det enda som händer då är att B försvinner som kund hos andra, medan A dyker upp. Det är inte prispåverkande. (Inte märkbart iaf).

Det som påverkar utanför USA är:

* volymer som inte levereras från Freeport

* de volymer som Gazprom inte lyckas få ut ur Ryssland.

* de volymer som andra producenter lyckas öka sin produktion och leverans med.

Det två första ökar priset, och den nedre sänker priset.

Det är detta som sätter priset. Och så den spekulation som sker tills fakta om dessa tre punkter kommit fram på bordet.

Att priset sjunker under hösten och vintern beror på att fakta kommer fram. Och de visar att nettot inte var så bekymmersamt.

Gazprom har levererat hela tiden till såväl länder i Europa som till andra delar i världen.

Sverige har i dagarna tom pratat om att förbjuda leveranser av Rysk gas till Sverige. Gazprom levererar ju hit enligt avtal. (Och det borde vara en huvudverk för de som menar att Gazprom slutade leverera för flera år sedan. Borde vara iaf).

Det är riktigt. Men gas används för produktion av el, och stiger priset på gas så stiger elpriset i Europa.

I länder som Holland och Italien så är gas den största källan till el. (Och det var nu, om jag får påminna, elpris i Europa vi talade om).

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Gazprom har svårt snabbt ställa om till "att nasa gas till andra" då det saknas relevanta pipelines eller LNG-anläggningar, och uteblivna gasleveranser till Europa gjorde att gaspriserna steg som allra mest just här, och inte i Asien eller USA

pratet om att "Gazprom har levererat hela tiden" låter som en snyfthistoria direkt från deras pressrum – det är möjligt att de har uppfyllt ingångna leveransavtal under hösten 2021 men

– nivån i Europas gaslager (många ägda av Gazprom) var hösten 2021 cirka 20 miljarder kubikmeter lägre än vid samma tidpunkt ett år tidigare, det restes frågetecken och osäkerhet om lagren skulle kunna fyllas inför / räcka till under / vintern

– leveranserna genom Yamal-pipelinen (via Belarus till Polen) sjönk i fjärde kvartalet med två tredjedelar, Ryssland skyllde på kallt väder och låga gaslager hemmavid

– Gazprom upphörde att sälja gas på spot-marknaden den 13 oktober 2021 och begränsade därmed utbudet av naturgas på den europeiska marknaden

Gazprom är inga oskyldiga änglar som ska tas i försvar

och du menar att det stigande gaspriset under tre månader sommaren 2022 berodde på att marknaden sakta tog till sig att Freeport-anläggningen skulle vara borta ett halvår? något som raffinaderiet gick ut med efter mindre än en vecka? varför sammanföll då var och en utav Gazproms justeringar av gaskranen i Nord Stream så väl med kraftiga prisstegringar på gaspriset?

Jag undrar om debattdeltagarna har noterat att att elnätsbolaget kan reglera produktionen i en vindkraftpark som är ansluten till deras elnät. Tidsfördröjningen blir 1-2 minuter. Elnätsbolaget kan steglöst justera andelen reaktiv effekt för att minska förlusterna i elnätet eller steglöst minska inleveransen om det behövs för att skydda elnätet (utan ersättning till ägaren av vindkraftparken) https://vinnergi.se/2023/10/02/sa-m...iva-effektforluster-ny-innovation-fran-vinner

Hur läste du in det i artikeln?

Förstod du den överhuvudtaget?

Förstod du den överhuvudtaget?

Allvetare

· Östergötland

· 4 297 inlägg

Blir verkligen väderprognoserna bättre? Jag tycker mig läsa från många källor att vädret blir mer och mer oförutsägbart och rent anekdotiskt så stämmer det väl med min erfarenhet.– att väderprognoserna slog kraftigt fel är ju illa och blir förhoppningsvis bättre med tiden (inte minst med fler mätpunkter och erfarenheter från fler vindkraftverk till havs) – samtidigt får länder med kärnkraft också stora avvikelser när kärnkraftverk snabbstoppar hela eller delar av produktionen och den "avvikelsen" kan vara både större och pågå längre (men inträffar måhända inte lika ofta)

Sedan blir det väl lustigt att jämföra ett snabbstopp i ett kärnkraftverk som mycket sannolikt beror på ett tekniskt fel med att vinden mojnar? Det sistnämnda är ju en helt normal egenskap av ”bränslet” för vindkraft och ska man jämföra med kärnkraft så vore det väl som om bränslestavarna plötsligt skulle ta slut hipp som happ för att sedan magiskt bara påfylld nästa dag.

Mer rätt vore väl att jämföra teknisk fel med teknisk fel, typ växellådshaveri i vindkraftverket.

Återigen behöver man se saker för vad de är och hantera egenskaperna.

javisst. Men om Danmark istället för vindkraft hade haft motsvarande produktion från kärnkraft hade situationen fått samma konsekvenser för dem? Troligtvis inte. Även priset på el från ny kärnkraft hade varit betydligt lägre än det blev då.– TN-artikeln skrevs när alla bet på naglarna, i september 2022 – Putin/Gazprom hade precis stängt av all gasleverans genom Nord Stream och gaspriset i Europa slog all-time high-rekord, Frankrikes kärnkraft hade sina problem och gick med cirka 13 GW lägre effekt än normalt för säsongen, och vattenståndet i Rhen var så lågt att fullastade kolpråmar inte tog sig fram

elpriserna skenade uppåt, eltillgången var hotad, ingen visste hur hösten/vintern skulle komma att se ut – Danmark var inget undantag

Ska därför Danmark då lägga ner all vindkraft och ersätta med kärnkraft? Nej det vet jag inte om jag tycker. Helhetsbilden lan ju ge en annan dimension än enstaka händelser. Men man kanske ska ha fler marknadsmeknismer som premierar förutsägbarhet?

Javisst, vi har ju också vindkraftoch som artikeln säger så kunde Danmark vara beroende av import i ett tufft läge, men det gäller också exempelvis Sverige, både då och i tillbakalutad fredstid

Svenska kraftnät redovisar återkommande sin kraftbalansrapport för vintern och den brukar lika återkommande peka på att "vi kan ha ett importbehov under ansträngda lägen den kommande vintern" (precis som Danmark då)

") ( <- ta detta lätt skämtsamt, jag är inte principiellt emot vindkraft men det var lite ”öppet mål”)

( <- ta detta lätt skämtsamt, jag är inte principiellt emot vindkraft men det var lite ”öppet mål”)Kanon, du behöver inte övertyga mig om att vi behöver bygga bort fossil elproduktion.