15 259 läst · 92 svar

15k läst

92 svar

Så mycket kostar en bostad i snitt per år

Du har en enorm nytta av din värdeökning. Du kan belåna ditt hus för att köpa lägenheter till barnen i en studentstad de annars inte hade fått nått boende i. Du kan köpa en sommarstuga. Du kan trycka in pengar på börsen. Det är bara fantasin som sätter gränser. Du kan också förhandla dig till en bättre ränta.S Strontus skrev:Jo, absolut, det kan jag hålla med om. Men så länge som man bor kvar så har man inte någon större nytta av värdeökningen (med dagens räntor är det som sagt billigt att låna, men det kan komma surt efter om räntorna ökar/man förlorar jobbet/går i pension mm), och flyttar man till annat ägt boende så lär ju den ha stigit i pris också, så det blir i bästa fall ett nollsummespel.

Men visst kan man göra som Nissens planerar, att flytta till hyreslägenhet och "få ut" värdeökningen.

Jag nämner också möjligheten att låna, men det är inte nödvändigtvis en bra idé att "realisera" värdeökningen genom att maximera sina lån.Johan1975z skrev:Du har en enorm nytta av din värdeökning. Du kan belåna ditt hus för att köpa lägenheter till barnen i en studentstad de annars inte hade fått nått boende i. Du kan köpa en sommarstuga. Du kan trycka in pengar på börsen. Det är bara fantasin som sätter gränser. Du kan också förhandla dig till en bättre ränta.

jag har inte skrivit att han ska maximera sina lån. Utan att han har möjligheter. personligen själv kommer jag alltid låna mycket då jag får bra hävstång. Men man ska låna till nått vettigt och att man förstår risken.S Strontus skrev:

S Strontus skrev:Jo, absolut, det kan jag hålla med om. Men så länge som man bor kvar så har man inte någon större nytta av värdeökningen (med dagens räntor är det som sagt billigt att låna, men det kan komma surt efter om räntorna ökar/man förlorar jobbet/går i pension mm), och flyttar man till annat ägt boende så lär ju den ha stigit i pris också, så det blir i bästa fall ett nollsummespel.

Men visst kan man göra som Nissens planerar, att flytta till hyreslägenhet och "få ut" värdeökningen.

Jag håller inte med dig om att det är ett nollsummespel. När man går i pension så kan det vara gott att ha en fastighet att sälja och flytta till något enklare för att istället leva upp pengarna och förmodligen ändå ha kvar en bra slant till barnen. Stackarna som klamrat sig fast i sina hyresrätter har med största sannolikhet inte sparat motsvarande summa utan får helt enkelt bara byta ner sig och försöka klara sig på sin pension (undantag finns alltid).S Strontus skrev:Jo, absolut, det kan jag hålla med om. Men så länge som man bor kvar så har man inte någon större nytta av värdeökningen (med dagens räntor är det som sagt billigt att låna, men det kan komma surt efter om räntorna ökar/man förlorar jobbet/går i pension mm), och flyttar man till annat ägt boende så lär ju den ha stigit i pris också, så det blir i bästa fall ett nollsummespel.

Men visst kan man göra som Nissens planerar, att flytta till hyreslägenhet och "få ut" värdeökningen.

Jag förstår inte hur man inte kan se fördelarna med egenägd bostad oavsett eventuella månadskostnader. Enda gångerna jag kan se fördelarna med hyresrätt är om man ska bo där en kort stund eller om det blir en massiv bostadskrasch och man då är redo att köpa…

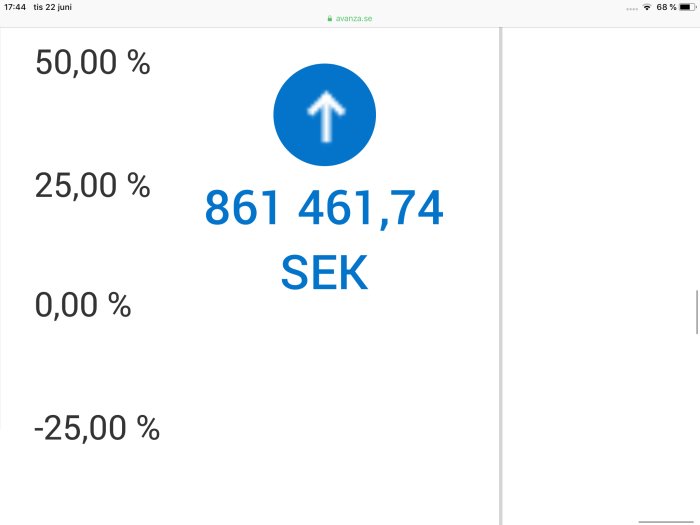

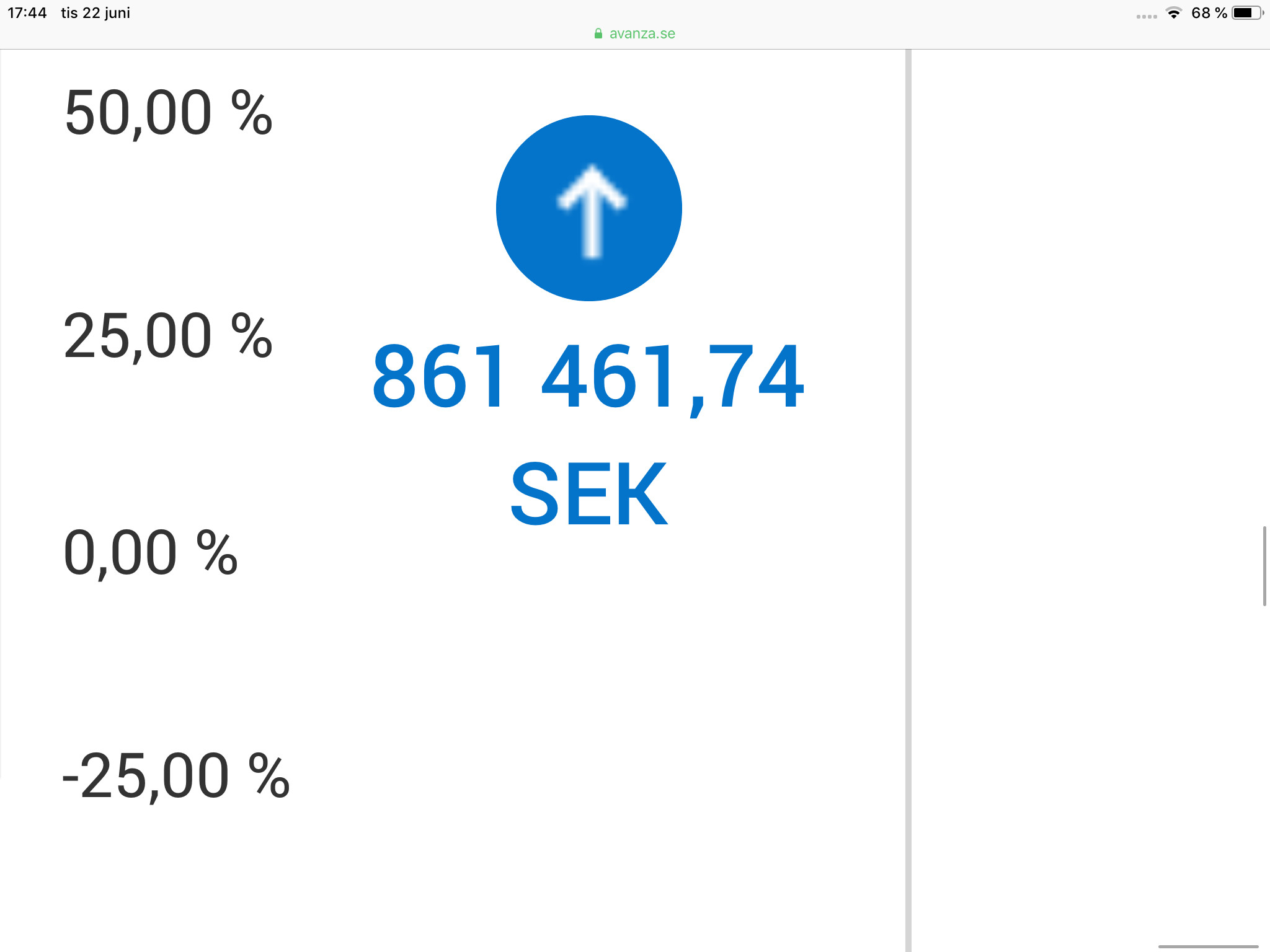

Jag har full respekt för dom som amorterar så mycket dom kan, speciellt om man är ny på marknaden och vill komma under alla dessa krav som finns idag. Själv har jag haft mitt hus i +20 år så jag har väl gjort ”karriär” redan, men jag valde att belåna min fastighet i samband med börsens nedgång i mars förra året. Tyvärr missade jag absoluta dippen i slutet av mars och fick inte lånet utbetalt förrän runt 20 april.

Att spara ihop en summa som denna avkastning för mig som vanlig arbetare skulle nog ta iaf. +10 år.

Ni som uppfattar en bild som skryt får blunda, ni andra får gärna se det som inspiration vad man kan utnyttja en lågt belånad fastighet till. Hade jag hyrt mitt boende dom senaste 20 åren hade jag inte haft möjligheten att göra detta. Som grädde på moset ökade värdet på fastigheten med nästan lika mycket, kanske inte riktigt men inte långt ifrån.

Som sagt, inget skryt utan se det som inspiration!

Att spara ihop en summa som denna avkastning för mig som vanlig arbetare skulle nog ta iaf. +10 år.

Ni som uppfattar en bild som skryt får blunda, ni andra får gärna se det som inspiration vad man kan utnyttja en lågt belånad fastighet till. Hade jag hyrt mitt boende dom senaste 20 åren hade jag inte haft möjligheten att göra detta. Som grädde på moset ökade värdet på fastigheten med nästan lika mycket, kanske inte riktigt men inte långt ifrån.

Som sagt, inget skryt utan se det som inspiration!

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Nu kanske inte medianvärdet är ett bra mått på kostnaden för boendet utan medelvärdet. Enligt Boverket är medelhyran för tre rum år 2020, 7 347kr per månad = 88 164kr per år så lägenhet är den dyraste boendeform i Sverige idag.Redaktionen skrev:

Höga räntor innebär normalt hög inflation vilket innebär hög värdeökning.S Strontus skrev:Jo, absolut, det kan jag hålla med om. Men så länge som man bor kvar så har man inte någon större nytta av värdeökningen (med dagens räntor är det som sagt billigt att låna, men det kan komma surt efter om räntorna ökar/man förlorar jobbet/går i pension mm), och flyttar man till annat ägt boende så lär ju den ha stigit i pris också, så det blir i bästa fall ett nollsummespel.

Men visst kan man göra som Nissens planerar, att flytta till hyreslägenhet och "få ut" värdeökningen.

Dvs realräntan är oftast inte speciellt hög.

och en del av räntan kompenserar för inflationen. Således har man högre månadskostnad när det är högre räntor men i gengäld högre värdeökning.

Det var så det var på 80-90 talet när alla bostäder var "billiga" och räntorna höga.

På så sätt kan man se en del av räntan i inflationstider som en form av amortering om man så vill

Den faktiska boendekostnaden var fortfarande relativt låg.

Mja, stämmer väl inte riktigt. Priserna peakede väl runt 1990 sen dog marknaden helt. Bostadsrättsföreninga gick i konkurs, folk som i Stockholm köpt sina villor för 1,5milj kunde inte sälja för 1,2 folk fick i vissa lägen lämna sina hem med skulder på flera årsinkomster kvar. Tog flera år innan priserna va tillbaka på 1989 års nivå.G guggen skrev:Höga räntor innebär normalt hög inflation vilket innebär hög värdeökning.

Dvs realräntan är oftast inte speciellt hög.

och en del av räntan kompenserar för inflationen. Således har man högre månadskostnad när det är högre räntor men i gengäld högre värdeökning.

Det var så det var på 80-90 talet när alla bostäder var "billiga" och räntorna höga.

På så sätt kan man se en del av räntan i inflationstider som en form av amortering om man så vill

Den faktiska boendekostnaden var fortfarande relativt låg.

Nu hade vi en liten lätt ekonomisk krasch 1990 som hade lite andra orsaker... I övrigt så skedde sedan en fin uppgång med relativt höga räntor under senare delen av 90 taletG OMathson skrev:Mja, stämmer väl inte riktigt. Priserna peakede väl runt 1990 sen dog marknaden helt. Bostadsrättsföreninga gick i konkurs, folk som i Stockholm köpt sina villor för 1,5milj kunde inte sälja för 1,2 folk fick i vissa lägen lämna sina hem med skulder på flera årsinkomster kvar. Tog flera år innan priserna va tillbaka på 1989 års nivå.

Men du kanske har några egna teorier varför räntor går upp i ekonomier med normaltillstånd?

G guggen skrev:

Nä, din teori ang räntor håller jag med om i stort men håller inte med att det va en "liten lätt ekonomisk krasch". Vissa påverkades väldigt hårt, blev man arbetslös eller skulle skiljas och sålde sin bostad med flera årslöner kvar i lån utan säkerhet med räntor på kanske uppåt 20% så va det inte lätt. Ingvar Karlssons bostadsrättsförening i Tyresö hamnade i obestånd men den föreningen gick inte i konkurs då statliga Nordbanken gick in med kapital, hur mycket fick man inte veta - banksekretess. (jag är inte 100 på detta, minns inte detaljerna men nått sånt har jag för mej)G guggen skrev:

Nu var "lätt" ironi, vi som var åtminstone lite vuxna vid den tiden minns det. Just av den anledningen är så skrev jag i min resonemang "normalt", DVD borträknat tillfälliga ekonomiska krascher.G OMathson skrev:Nä, din teori ang räntor håller jag med om i stort men håller inte med att det va en "liten lätt ekonomisk krasch". Vissa påverkades väldigt hårt, blev man arbetslös eller skulle skiljas och sålde sin bostad med flera årslöner kvar i lån utan säkerhet med räntor på kanske uppåt 20% så va det inte lätt. Ingvar Karlssons bostadsrättsförening i Tyresö hamnade i obestånd men den föreningen gick inte i konkurs då statliga Nordbanken gick in med kapital, hur mycket fick man inte veta - banksekretess. (jag är inte 100 på detta, minns inte detaljerna men nått sånt har jag för mej)

Så värdeökningen på bostadsmarknaden som varit dom sista åren med en räntenivå som jag aldrig tror vi kommer få se igen är medelmåttig? Så när räntan kommer börja öka och så även inflationen så kommer bostadspriserna nå sjuka höjder? Borde det inte vara så att när väl räntan börjar klättra uppåt så kommer priserna på bostäder gå ned eftersom folk inte kan betala?G guggen skrev:Höga räntor innebär normalt hög inflation vilket innebär hög värdeökning.

Dvs realräntan är oftast inte speciellt hög.

och en del av räntan kompenserar för inflationen. Således har man högre månadskostnad när det är högre räntor men i gengäld högre värdeökning.

Det var så det var på 80-90 talet när alla bostäder var "billiga" och räntorna höga.

På så sätt kan man se en del av räntan i inflationstider som en form av amortering om man så vill

Den faktiska boendekostnaden var fortfarande relativt låg.

Varför inte det?S Strontus skrev:

Pengar blir mindre värda i hög inflation och över tids är lånet en marginell kostnad, om det ens finns kvar, av löpande kostnader.

Det är ganska grundläggande ekonomi i det värld vi lever i. Alla gör ett val men nyckel är att få tags del av ökningen i materielt välstånd med rimlig eller låg risk. Dvs med rimlig belåning.

M Markarbetaren skrev:Så värdeökningen på bostadsmarknaden som varit dom sista åren med en räntenivå som jag aldrig tror vi kommer få se igen är medelmåttig? Så när räntan kommer börja öka och så även inflationen så kommer bostadspriserna nå sjuka höjder? Borde det inte vara så att när väl räntan börjar klättra uppåt så kommer priserna på bostäder gå ned eftersom folk inte kan betala?

Ja inte kan det väl bara fortsätta som nu? Förvisso pumpar ju de flesta länders riksbanker in mer och mer valuta, USA $ ökade väl runt 20% på ett år och Sverige ligger strax bakom så någon form av hyperinflation har vi ju men än så länge inte på löner eller räntor. Jobbar delvis som inköpare och mycket som går upp i pris nu, tex metaller, elektronik komponenter.M Markarbetaren skrev:Så värdeökningen på bostadsmarknaden som varit dom sista åren med en räntenivå som jag aldrig tror vi kommer få se igen är medelmåttig? Så när räntan kommer börja öka och så även inflationen så kommer bostadspriserna nå sjuka höjder? Borde det inte vara så att när väl räntan börjar klättra uppåt så kommer priserna på bostäder gå ned eftersom folk inte kan betala?

Alla regeringar (de länder som har...) gör allt för att inte räntan ska gå upp, frågan är kommer det funka för evigt?