17 685 läst · 73 svar

18k läst

73 svar

Nekad ersättning vid omfattande vattenläckage pga frysning

Eller för att göra en annan jämförelse, ett företag jag assisterade drabbades av brand och server på plats skadades rätt rejält. Uppdaterad backup fanns på band som förvarades på annan plats.C cpalm skrev:Det resonemanget kan möjligen leda till slutsatsen att nedsättningen skall vara mindre än 100%. Men tänk på att aktsamhetskravet handlar om vilka åtgärder man gjort, och inte hur väl de i praktiken lyckas förhindra skadan i det specifika fallet.

Lite som att argumentera att det inte gjorde något att du lämnat olåst eftersom tjuven ändå hade kunnat bryta upp dörren eller krossa ett fönster.

Tyvärr hade de slarvat med kontroll av återläsning, så det visade sig att samtliga band var oläsbara.

I och med att de hade gjort backup'er och förvarat dem på annan plats stod försäkringsbolaget för alla kostnader kring data-återställning hos IBAS, något de var tydliga med att de inte skulle gjort om backup inte tagits eller enbart förvarats på plats.

Märkligt att inte fb ersätter skadan då dom alltid brukar hänvisa till att det ska vara ett rör som läcker annars eller fog Annars ersätter dom inte. Reglerna fb hänvisar till är ju mer eller mindre säkert vattens installations förläggning av rör/slang. Det spelar ingen roll hur mycket du isolerar ett rör är det minusgrader kommer det frysa.. Sen är jag lite nyfiken vad menar man med att titta till huset ? Så om mitt värme system går sönder stänger ner sig pga tex jordfelbrytaren löser ut så stänger värmen jag är på semester eller bort rest 3 veckor det blir ju snabbt minusgrader inomhus tar inte lång tid för detta räcker med ett par minus grader så har det frusit inom ett par dagar. så då vill man då att jag ska tappa ner allt vatten ur mittt tappvattensystem för att jag ska kunna åka bort ? Njaaa detta håller väll inte riktigt i längden då förläggningen på systemet måste vara med fall och en massa vacumventiler mm...Allt kan frysa frågan e bara hur länge det kan stå kallt och vad är rimligt i tillsyn ?

Hej,

Börjar med att be om ursäkt för om det blir några upprepningar. Även om jag vet att det finns många kloka personer, så har jag inte riktigt tid att gå igenom allt då det ofta förekommer mindre kloka saker också... Som bakgrund kan nämnas att jag jobbar som försäkringsjurist och en av mina huvudsysslor är att stötta organisationen med denna typen av ärenden.

Mitt svar utgår från att du är konsument, och inte näringsidkare. Har du en fastighetsförsäkring gäller lite andra regler vad avser effekten av brott mot säkerhetsföreskrifter.

Utan att göra någon fullständig genomgång så kan man, förenklat, säga att det finns omfattningsbestämmelser (vad försäkringen gäller för), undantag (händelser/egendom som är undantaget försäkringen) och säkerhetsföreskrifter (hur man ska agera som försäkringstagare.

Först och främst måste man konstatera att händelsen omfattas av försäkringen. Detta borde vara oproblematiskt; din försäkring gäller förmodligen för "skada av vätska eller ånga som oberäknat strömmar ut från ledningsystem för vatten, värme, avlopp" eller något liknande. Jag har även svårt att se att händelsen skulle träffas av några undantag (försäkringsbolaget tar ju inte heller upp några undantag). Kvar är därmed säkerhetsföreskrifterna.

Först och främst kan man aldrig avböja försäkringsersättning med hänvisning till säkerhetsföreskrifter, men kan endast göra nedsättning. Nedsättningen (när det kommer till privatpersoner) ska göras, återigen lite förenklat, det efter en skälighetsbedömning. Det krävs väldigt mye för att nedsättningen ska göras med 100 %. Vet inte om de skrivit något mer i beslutet, annars verkar de ju antyda att anledningen till att du inte får ersättning är att du "inte uppfyllt försäkringens säkerhetsföreskrifter". Det är om inte fel, i vart fall ofullständigt.

För det andra, vilket du är inne på, så ska det finnas ett orsakssamband mellan brottet mot säkerhetsföreskriften, återigen lite förenklat. Det vill säga att skadan beror på brottet mot säkerhetsföreskriften. Ju starkare orsakssamband ju mer anledning och ju större nedsättning kan göras.

Avslutningsvis är det försäkringsbolaget som har bevisbördan för att ett brott mot säkerhetsföreskriften skett. De har även bevisbördan för att påvisa orsaksambandet (ish iaf).

Sammanfattningsvis är min spontana uppfattning att du bevisat att det föreligger försäkringsfall (möjligtvis två olika, vilka skulle innebära två självrisker, men det är ju "småpotatis" i sammanhanget). Dvs du har bevisat att skadorna beror på vätska som oberäknat strömmat ut från ledningssystem. Det finns inga tillämpliga undantag. Möjligtvis är ni överens om att rören inte var fackmässigt installerade (annars ska försäkringsbolaget styrka detta). Som jag uppfattar det är ni inte överens om att det skett något brott mot säkerhetsföreskrifterna som rör frysning. Det är dock uppenbart att det inte är visat att skadorna beror på ett brott mot säkerhetsföreskrifterna (eftersom man inte vet vad läckaget beror på). Tills dess att man inte kan visa på detta skulle jag säga att försäkringsbolaget max kan sätta ned 25 %. Kan man visa det kanske 50 %. En hundraprocentig nedsättning är otroligt ovanligt och jag är högst tveksam till att de rår i hamn det vid en eventuell prövning (med reservation att jag inte sett alla handlingar såklart).

Jag skulle begära ny prövning, och be dem förtydliga utifrån det jag skrivit ovan. Du kan även, om de vägrar, gå vidare till ARN (kostnadsfritt).

Lycka till!

Börjar med att be om ursäkt för om det blir några upprepningar. Även om jag vet att det finns många kloka personer, så har jag inte riktigt tid att gå igenom allt då det ofta förekommer mindre kloka saker också... Som bakgrund kan nämnas att jag jobbar som försäkringsjurist och en av mina huvudsysslor är att stötta organisationen med denna typen av ärenden.

Mitt svar utgår från att du är konsument, och inte näringsidkare. Har du en fastighetsförsäkring gäller lite andra regler vad avser effekten av brott mot säkerhetsföreskrifter.

Utan att göra någon fullständig genomgång så kan man, förenklat, säga att det finns omfattningsbestämmelser (vad försäkringen gäller för), undantag (händelser/egendom som är undantaget försäkringen) och säkerhetsföreskrifter (hur man ska agera som försäkringstagare.

Först och främst måste man konstatera att händelsen omfattas av försäkringen. Detta borde vara oproblematiskt; din försäkring gäller förmodligen för "skada av vätska eller ånga som oberäknat strömmar ut från ledningsystem för vatten, värme, avlopp" eller något liknande. Jag har även svårt att se att händelsen skulle träffas av några undantag (försäkringsbolaget tar ju inte heller upp några undantag). Kvar är därmed säkerhetsföreskrifterna.

Först och främst kan man aldrig avböja försäkringsersättning med hänvisning till säkerhetsföreskrifter, men kan endast göra nedsättning. Nedsättningen (när det kommer till privatpersoner) ska göras, återigen lite förenklat, det efter en skälighetsbedömning. Det krävs väldigt mye för att nedsättningen ska göras med 100 %. Vet inte om de skrivit något mer i beslutet, annars verkar de ju antyda att anledningen till att du inte får ersättning är att du "inte uppfyllt försäkringens säkerhetsföreskrifter". Det är om inte fel, i vart fall ofullständigt.

För det andra, vilket du är inne på, så ska det finnas ett orsakssamband mellan brottet mot säkerhetsföreskriften, återigen lite förenklat. Det vill säga att skadan beror på brottet mot säkerhetsföreskriften. Ju starkare orsakssamband ju mer anledning och ju större nedsättning kan göras.

Avslutningsvis är det försäkringsbolaget som har bevisbördan för att ett brott mot säkerhetsföreskriften skett. De har även bevisbördan för att påvisa orsaksambandet (ish iaf).

Sammanfattningsvis är min spontana uppfattning att du bevisat att det föreligger försäkringsfall (möjligtvis två olika, vilka skulle innebära två självrisker, men det är ju "småpotatis" i sammanhanget). Dvs du har bevisat att skadorna beror på vätska som oberäknat strömmat ut från ledningssystem. Det finns inga tillämpliga undantag. Möjligtvis är ni överens om att rören inte var fackmässigt installerade (annars ska försäkringsbolaget styrka detta). Som jag uppfattar det är ni inte överens om att det skett något brott mot säkerhetsföreskrifterna som rör frysning. Det är dock uppenbart att det inte är visat att skadorna beror på ett brott mot säkerhetsföreskrifterna (eftersom man inte vet vad läckaget beror på). Tills dess att man inte kan visa på detta skulle jag säga att försäkringsbolaget max kan sätta ned 25 %. Kan man visa det kanske 50 %. En hundraprocentig nedsättning är otroligt ovanligt och jag är högst tveksam till att de rår i hamn det vid en eventuell prövning (med reservation att jag inte sett alla handlingar såklart).

Jag skulle begära ny prövning, och be dem förtydliga utifrån det jag skrivit ovan. Du kan även, om de vägrar, gå vidare till ARN (kostnadsfritt).

Lycka till!

Jag har också noterat villkoret kring frysning som finns i min försäkring.S systemfel skrev:

01.12.1.1 Frysrisk

- Åtgärder ska vidtas så att vattenledningar och anslutna anordningar inte fryser sönder

Ytligt verkar det som frysskador ingår i försäkringen med villkoret att man ser till så att det inte fryser.

Jag har börjat inse att det ska utläsas som att frysskador täcks av försäkringen under förutsättningen att man vidtagit åtgärder som ska förhindra frysningen men detta har inte förhindrat att det ändå frusit.

Kommentera gärna om min tolkning är korrekt.

Vad gäller titta till huset eller regelbunden tillsyn har även jag haft ett resonemang kring detta enligt följande:

Avsikten med denna tillsyn torde vara att upptäcka en avvikelse så tidigt som möjligt så att en eventuell följdskada undviks. För att kunna undvika en frysning i det här fallet skulle en tillsyn behöva ske med en periodicitet som är kortare än den tid det tar för vattenledningen att frysa sönder vid utebliven värmecirkulation. Jag har ingen kunskap om denna tid men tycker att några dagar kan täcka in begreppet ”regelbunden tillsyn”.

Kommentera gärna även denna tolkning!

Tack för ditt uppmuntrande svar. Jag skulle gärna se att du utvecklade skillnaden mot fastighetsförsäkring eftersom det är en sådan jag har.S Stormeen skrev:Hej,

Börjar med att be om ursäkt för om det blir några upprepningar. Även om jag vet att det finns många kloka personer, så har jag inte riktigt tid att gå igenom allt då det ofta förekommer mindre kloka saker också... Som bakgrund kan nämnas att jag jobbar som försäkringsjurist och en av mina huvudsysslor är att stötta organisationen med denna typen av ärenden.

Mitt svar utgår från att du är konsument, och inte näringsidkare. Har du en fastighetsförsäkring gäller lite andra regler vad avser effekten av brott mot säkerhetsföreskrifter.

Utan att göra någon fullständig genomgång så kan man, förenklat, säga att det finns omfattningsbestämmelser (vad försäkringen gäller för), undantag (händelser/egendom som är undantaget försäkringen) och säkerhetsföreskrifter (hur man ska agera som försäkringstagare.

Först och främst måste man konstatera att händelsen omfattas av försäkringen. Detta borde vara oproblematiskt; din försäkring gäller förmodligen för "skada av vätska eller ånga som oberäknat strömmar ut från ledningsystem för vatten, värme, avlopp" eller något liknande. Jag har även svårt att se att händelsen skulle träffas av några undantag (försäkringsbolaget tar ju inte heller upp några undantag). Kvar är därmed säkerhetsföreskrifterna.

Först och främst kan man aldrig avböja försäkringsersättning med hänvisning till säkerhetsföreskrifter, men kan endast göra nedsättning. Nedsättningen (när det kommer till privatpersoner) ska göras, återigen lite förenklat, det efter en skälighetsbedömning. Det krävs väldigt mye för att nedsättningen ska göras med 100 %. Vet inte om de skrivit något mer i beslutet, annars verkar de ju antyda att anledningen till att du inte får ersättning är att du "inte uppfyllt försäkringens säkerhetsföreskrifter". Det är om inte fel, i vart fall ofullständigt.

För det andra, vilket du är inne på, så ska det finnas ett orsakssamband mellan brottet mot säkerhetsföreskriften, återigen lite förenklat. Det vill säga att skadan beror på brottet mot säkerhetsföreskriften. Ju starkare orsakssamband ju mer anledning och ju större nedsättning kan göras.

Avslutningsvis är det försäkringsbolaget som har bevisbördan för att ett brott mot säkerhetsföreskriften skett. De har även bevisbördan för att påvisa orsaksambandet (ish iaf).

Sammanfattningsvis är min spontana uppfattning att du bevisat att det föreligger försäkringsfall (möjligtvis två olika, vilka skulle innebära två självrisker, men det är ju "småpotatis" i sammanhanget). Dvs du har bevisat att skadorna beror på vätska som oberäknat strömmat ut från ledningssystem. Det finns inga tillämpliga undantag. Möjligtvis är ni överens om att rören inte var fackmässigt installerade (annars ska försäkringsbolaget styrka detta). Som jag uppfattar det är ni inte överens om att det skett något brott mot säkerhetsföreskrifterna som rör frysning. Det är dock uppenbart att det inte är visat att skadorna beror på ett brott mot säkerhetsföreskrifterna (eftersom man inte vet vad läckaget beror på). Tills dess att man inte kan visa på detta skulle jag säga att försäkringsbolaget max kan sätta ned 25 %. Kan man visa det kanske 50 %. En hundraprocentig nedsättning är otroligt ovanligt och jag är högst tveksam till att de rår i hamn det vid en eventuell prövning (med reservation att jag inte sett alla handlingar såklart).

Jag skulle begära ny prövning, och be dem förtydliga utifrån det jag skrivit ovan. Du kan även, om de vägrar, gå vidare till ARN (kostnadsfritt).

Lycka till!

Villkoren:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Det man verkar luta sig mot verkar vara branschregler.

Beslut:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Redigerat:

Enligt villkoren i min hemförsäkring (LF) så är "några dagar" inte regelbunden tillsyn.BerraBo skrev:

Vad gäller titta till huset eller regelbunden tillsyn har även jag haft ett resonemang kring detta enligt följande:

Avsikten med denna tillsyn torde vara att upptäcka en avvikelse så tidigt som möjligt så att en eventuell följdskada undviks. För att kunna undvika en frysning i det här fallet skulle en tillsyn behöva ske med en periodicitet som är kortare än den tid det tar för vattenledningen att frysa sönder vid utebliven värmecirkulation. Jag har ingen kunskap om denna tid men tycker att några dagar kan täcka in begreppet ”regelbunden tillsyn”.

Kommentera gärna även denna tolkning!

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

(Och personligen brukar jag inte tömma vattnet hemma när jag är borta några dagar, men jag brukar stänga av huvudvattenledningen så att konsekvenserna av en eventuell skada minskas.

Men det kan bero på att jag blivit räddad av just det i ett uppvärmt fritidshus som vi alltid stänger av vattenpumpen i när vi åker därifrån. När den nyinstallerade pannan gick sönder blev den totala skadan just ett par kopplingar som särade på sig, men inget vattenflöde)

Medlem

· Västernorrland

· 10 978 inlägg

Nu har jag inte läst hela tråden men en eller flera kopplingar som brister eller skadas av sönderfrysning på det där viset inne i ett hus torde nästan innebära att det i princip saknades värme helt ?

Ett hus som har någotsänår grundvärme skulle ju inte drabbas så här. Där kan ju installationer i ytterväggar möjligen påverkas om det blir kallt.

Visst kan det bli isproppar i ledningar men för att det ska spränga sönder rör eller skjuta loss en koppling kräver ju nästan lika kallt inne som ute.

Ett hus som har någotsänår grundvärme skulle ju inte drabbas så här. Där kan ju installationer i ytterväggar möjligen påverkas om det blir kallt.

Visst kan det bli isproppar i ledningar men för att det ska spränga sönder rör eller skjuta loss en koppling kräver ju nästan lika kallt inne som ute.

Dowser4711 skrev:

Enligt villkoren i min hemförsäkring (LF) så är "några dagar" inte regelbunden tillsyn.

[bild]

(Och personligen brukar jag inte tömma vattnet hemma när jag är borta några dagar, men jag brukar stänga av huvudvattenledningen så att konsekvenserna av en eventuell skada minskas.

Men det kan bero på att jag blivit räddad av just det i ett uppvärmt fritidshus som vi alltid stänger av vattenpumpen i när vi åker därifrån. När den nyinstallerade pannan gick sönder blev den totala skadan just ett par kopplingar som särade på sig, men inget vattenflöde)

Enligt villkoren i min hemförsäkring (LF) så är "några dagar" inte regelbunden tillsyn.

[bild]

(Och personligen brukar jag inte tömma vattnet hemma när jag är borta några dagar, men jag brukar stänga av huvudvattenledningen så att konsekvenserna av en eventuell skada minskas.

Men det kan bero på att jag blivit räddad av just det i ett uppvärmt fritidshus som vi alltid stänger av vattenpumpen i när vi åker därifrån. När den nyinstallerade pannan gick sönder blev den totala skadan just ett par kopplingar som särade på sig, men inget vattenflöde)

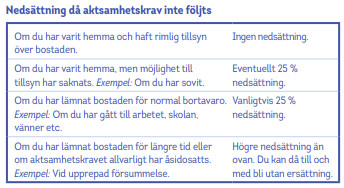

Är tämligen så säker att det där står under stöldmomentet, inte läckagemomentet, och gäller i förhållande till säkerhetsföreskriften (eller aktsamhetskravet, som de kallar det men som är samma sak) om att man ska hålla fönster och dörrar låsta. Bestämmelsen kan inte tillämpas vid läckage (om inte jag har fel om att den står i under stöld och inte läckage).Enligt villkoren i min hemförsäkring (LF) så är "några dagar" inte regelbunden tillsyn.

[bild]

(Och personligen brukar jag inte tömma vattnet hemma när jag är borta några dagar, men jag brukar stänga av huvudvattenledningen så att konsekvenserna av en eventuell skada minskas.

Men det kan bero på att jag blivit räddad av just det i ett uppvärmt fritidshus som vi alltid stänger av vattenpumpen i när vi åker därifrån. När den nyinstallerade pannan gick sönder blev den totala skadan just ett par kopplingar som särade på sig, men inget vattenflöde)

Jag tror det kan vara en försiktighetsåtgärd om man varit drabbad och vet konsekvenserna. Däremot tror jag det inte är representativt för de flesta som åker hemifrån några dagar.Och personligen brukar jag inte tömma vattnet hemma när jag är borta några dagar, men jag brukar stänga av huvudvattenledningen så att konsekvenserna av en eventuell skada minskas.

Men det kan bero på att jag blivit räddad av just det i ett uppvärmt fritidshus som vi alltid stänger av vattenpumpen i när vi åker därifrån. När den nyinstallerade pannan gick sönder blev den totala skadan just ett par kopplingar som särade på sig, men inget vattenflöde)

Jag redovisar bara fakta. Om du har andra erfarenheter så kan det bero på omständigheter hur huset ser ut. Det var-19 grader då skadan upptäcktes. Huset finns i ditt hemlän.S Stefan1972 skrev:Nu har jag inte läst hela tråden men en eller flera kopplingar som brister eller skadas av sönderfrysning på det där viset inne i ett hus torde nästan innebära att det i princip saknades värme helt ?

Ett hus som har någotsänår grundvärme skulle ju inte drabbas så här. Där kan ju installationer i ytterväggar möjligen påverkas om det blir kallt.

Visst kan det bli isproppar i ledningar men för att det ska spränga sönder rör eller skjuta loss en koppling kräver ju nästan lika kallt inne som ute.

Nä, och i synnerhet inte för ett hus med lägenheter man hyr ut.

Inte håller man väl reda på var hyresgästerna befinner sig och åker dit och stänger av vattnet när de är borta?

Nu vet jag förvisso inte om hyresgästernas frånvaro var av mer permanent karaktär i detta fall, men ändå.

Jag har nu läst beslutet. Eftersom det inte är en privat villaförsäkring utan en fastighetsförsäkring gäller som sagt andra, för dig sämre, regler.

Beslutet är alltså i två led. Första ledet är att du inte bevisat försäkringsfall (Du har att göra det klart mer sannolikt att du drabbats av en ersättningsbar händelse). Det andra är att säkerhetsföreskrifterna det inte är uppfyllda, och att du inte visat att skadan inte skulle uppstått oavsett brotten mot säkerhetsföreskrifterna. Det senare är en väsentlig skillnad mellan en privat villaförsäkring och en fastighetsförsäkring.

Vad gäller försäkringsfallet är det du som har bevisbördan. Du ska bevisa att du drabbats av en, objektivt sett, oförutsedd utströmning. Här radar ju bolaget upp ett antal argument. Det bästa (oavsett om de stämmer eller inte) är att du varit medveten om brister på systemet/fastigheten, men inte vidtagit några åtgärder avseende bristerna. Att du inte varit på plats anser jag är irrelevant, det handlar då snarare om att du förvärrat skadan (nedsättning) och påverkar frågan om utströmningen i sig är oförutsedd eller inte.

Argument jag skulle ha använt är att det uppenbarligen inte handlar om en förutsedd utströmningen (dvs vatten man räknar med ska strömma ut, typ kondens från en vvb), Utan ett brott på en ledning. Utgångspunkten är därmed att det är en oförutsedd utströmning. Eftersom bolaget medger att det inte går att fastställa att det beror på en brist på systemet kan det rimligtvis inte tas i bedömningen. Det har inte hellerninträffat några tidigare skador. Det faktum att det finns vissa brister på en fastighet kan inte innebära att alla skador generellt ska anses som icke oförutsedda.

Vad gäller säkerhetsföreskrifterna är det liten klurigare. Till skillnad från en vanlig villaförsäkring, där man som tidigare nämnt ska göra en skälighetsbedömning, så ersätts endast den del av skadan som skulle ha uppstått oavsett brottet mot säkerhetsföreskriften. Bolaget ska visa att säkerhetsföreskriften inte är uppfylld, men du har bevisbördan för att skadan hade blivit lika stor oavsett. Här har du kanske en uppförsbacke.

Tyvärr tycker jag att beslutet är ganska välgrundat, men det går ju alltid att argumentera för din sak.

Kan även slänga med att det finns rättsfall på att en säkerhetsföreskrift måste vara tydligt preciserad. En allmän uppmaning till försiktighet är inte tillräckligt. Dvs en föreskrift som är "du måste vidta rimliga åtgärder för att förhindra en skada" är utan verkan (i vart fall vad avser läckagemomentet). Reglerna om uppvärmning till 15 grader och tömning av systemen vid längre frånvaro har dock bedömts tillräckligt precisa i domstol.

Jag inser att förhållandet att det fanns brister och jag inte vidtagit avhjälpande åtgärder ligger mej i fatet. Däremot anser jag att i den bedömningen borde man väga in till exempel att jag endast ägt fastigheten 4½ månad och att bristerna var kopplat till branschstandard och inte av typen att ledningarna höll på att rosta sönder.S Stormeen skrev:ad gäller försäkringsfallet är det du som har bevisbördan. Du ska bevisa att du drabbats av en, objektivt sett, oförutsedd utströmning. Här radar ju bolaget upp ett antal argument. Det bästa (oavsett om de stämmer eller inte) är att du varit medveten om brister på systemet/fastigheten, men inte vidtagit några åtgärder avseende bristerna. Att du inte varit på plats anser jag är irrelevant, det handlar då snarare om att du förvärrat skadan (nedsättning) och påverkar frågan om utströmningen i sig är oförutsedd eller inte.

Argument jag skulle ha använt är att det uppenbarligen inte handlar om en förutsedd utströmningen (dvs vatten man räknar med ska strömma ut, typ kondens från en vvb), Utan ett brott på en ledning. Utgångspunkten är därmed att det är en oförutsedd utströmning. Eftersom bolaget medger att det inte går att fastställa att det beror på en brist på systemet kan det rimligtvis inte tas i bedömningen. Det har inte hellerninträffat några tidigare skador. Det faktum att det finns vissa brister på en fastighet kan inte innebära att alla skador generellt ska anses som icke oförutsedda.

Vad gäller säkerhetsföreskrifterna är det liten klurigare. Till skillnad från en vanlig villaförsäkring, där man som tidigare nämnt ska göra en skälighetsbedömning, så ersätts endast den del av skadan som skulle ha uppstått oavsett brottet mot säkerhetsföreskriften. Bolaget ska visa att säkerhetsföreskriften inte är uppfylld, men du har bevisbördan för att skadan hade blivit lika stor oavsett. Här har du kanske en uppförsbacke.

Tyvärr tycker jag att beslutet är ganska välgrundat, men det går ju alltid att argumentera för din sak.

Sedan att det inte var dessa brister som var grundorsaken till skadan utan isf gjorde att skadan blev större borde ge nedsättning av ersättningen.

Vad gäller säkerhetsföreskrifterna ser jag inte vad som skulle vara problem för mej. De 2 första punkterna borde vara tillgodosedda i o m att byggnaden var uppvärmd. Det som verkar vara huvudargumentet från fb att stänga av vattnet är bemött med att det fanns hyresgäster med besittningsrätt i huset och att, även om de inte var på plats, är regelvidrigt att stänga av tillgången till vatten.

Naturligtvis hade skadan begränsats med vattnet avstängt men kan det vara vårdslöst/oaktsamt att det inte gjorts?

Medlem

· Västernorrland

· 10 978 inlägg

Fast hur var skadan på kopplingarna då? Är det fastslaget att de frusit sönder?