4 064 läst · 96 svar

4k läst

96 svar

Kanske läge att tänka om ?

Det är just nyktert jag och en del andra inte tycker att du ser på frågan. Tråden har väl minst sagt ballat ur och kommer nog snart att stängas, men om vi lite kort återgår till pudelns kärna, så menar du att man ska klara av att räntan stiger till 10% för att man ska köpa eller bygga. Gör man inte det ska man hyra.Inger.P. skrev:[

Jag vet inte om det är mig du menar med "att systematiskt avråda folk från att bygga"... I sådana fall har du inte läst mina inlägg...

Det gäller att "nyktert" räkna med framtida förhållanden (t.ex. räntenivåer). Räntan är f.n. rekordlåg! Klarar man inte en fördubbling av den räntan... DÅ har man verkligen haft de rosa solglasögonen på sig... och får väl egentligen skylla sig själv när det barkar åt h-e om några år...

Du menar således att en familj som idag klarar av en ränta på 9,5% ska sitta i en dyr hyresrätt och inte våga satsa på att bygga ett hus. Det ser jag inte som ett nykert synsätt utan som ett pesimistiskt, negativt och rent skadligt synsätt, och jag förstår att en del ser den kampanj du driver mot att bygga om man "bara" klarar en sådan ränta, som att systematiskt avråda folk från att bygga.

Sedan gillar jag inte att du gör massa generella antaganden om mig utan att känna mig. Du antar att jag aldrig levt på existensminimum utan att jag skulle ha fötts med silversked i munnen. Där har du helt fel och jag har själv levt under extremt snåla förhållanden och vet vad det innebär. Jag vet både att det är jobbigt och att man faktiskt klarar det under en viss tid.

Priserna är höga och frågan är om dom kanske fortsätter upp? Jag tror Inger manar till försiktighet då det lätt blir mkt psykologi. "Priserna går upp, så vi MÅSTE köpa!" Några sätter sig säkert i skiten, vilket dom inte märker förrän räntan då har gått upp. Även ett "simpelt" 3.5 MKR lån tär lite på lönen om räntan går upp till 10%....

Det här kom ut idag på www.n24.se

"Sverige fyra i Europas huspristopp

2006-03-11: di.se

Sverige hamnar på fjärde plats när länderna med de största husprisökningarna i Europa rankas.

Det visar den årliga undersökningen European Housing Review från Royal Institution of Chartered Surveyors, RICS, bland 18 länder i Europa.

I flera år har länderna kring Medelhavet toppat listan tack vare att många skaffar ett andra hem i dessa länder och tack vare en stark ekonomisk tillväxt i regionen.

Undersökningen tar hänsyn till inflation, byggaktivitet, lånemarknad och omsättning i länderna.

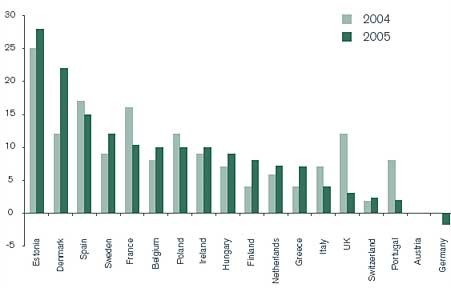

I Danmark uppgår prisökningen på bostäder till 22 procent under 2005 medan den i Estland ligger på hela 28 procent. Föregående års etta Spanien hamnar i år på en tredje plats med en prisökning under 2005 på 15 procent, Sverige är fyra med 12 procent och Frankrike, som var tvåa föregående år, blir "bara" femma i år med en prisökning på 10 procent under 2005.

Men på stadsnivå leder Danmark över ettan Estland - Köpenhamn tar priset som Europas prisökningsetta.

Kännetecknande för årets undersökning är att låneinstituten har minskat kraven på låntagarna. I Nederländerna, till exempel, är 60 procent av alla tagna lån större än värdet på fastigheten, enligt RICS.

I Tyskland, Italien och Storbritannien låg huspriserna i princip stilla, enligt undersökningen.

RICS ser inga tecken på bristande boprisbubblor i Europa, men spår att prisökningstakten på bostäder mattas av under 2006.

Det här kom ut idag på www.n24.se

"Sverige fyra i Europas huspristopp

2006-03-11: di.se

Sverige hamnar på fjärde plats när länderna med de största husprisökningarna i Europa rankas.

Det visar den årliga undersökningen European Housing Review från Royal Institution of Chartered Surveyors, RICS, bland 18 länder i Europa.

I flera år har länderna kring Medelhavet toppat listan tack vare att många skaffar ett andra hem i dessa länder och tack vare en stark ekonomisk tillväxt i regionen.

Undersökningen tar hänsyn till inflation, byggaktivitet, lånemarknad och omsättning i länderna.

I Danmark uppgår prisökningen på bostäder till 22 procent under 2005 medan den i Estland ligger på hela 28 procent. Föregående års etta Spanien hamnar i år på en tredje plats med en prisökning under 2005 på 15 procent, Sverige är fyra med 12 procent och Frankrike, som var tvåa föregående år, blir "bara" femma i år med en prisökning på 10 procent under 2005.

Men på stadsnivå leder Danmark över ettan Estland - Köpenhamn tar priset som Europas prisökningsetta.

Kännetecknande för årets undersökning är att låneinstituten har minskat kraven på låntagarna. I Nederländerna, till exempel, är 60 procent av alla tagna lån större än värdet på fastigheten, enligt RICS.

I Tyskland, Italien och Storbritannien låg huspriserna i princip stilla, enligt undersökningen.

RICS ser inga tecken på bristande boprisbubblor i Europa, men spår att prisökningstakten på bostäder mattas av under 2006.

Oj, är det så tajt ekonomiskt att ni rentav överväger att lämna ert nya hus? Låter inte kul alls, förstår att du med den erfarenheten vill avråda andra att hamna i krisläge.Inger.P. skrev:[quote

Jag sitter själv i ett högt belånat hus, i en kommun med dåligt andrahandsvärde. Dessutom har jag INGA pengar på banken, rika föräldrar etc. Jag överväger i nuläget själv på att flytta till en hyreslägenhet och avvakta och se tiden an... Det är inte ett nederlag! Det kallas självbevarelsedrift!

Inger,

Tror Du har rätt i att räntorna kommer att gå upp. Mellan 5-8 % inom en treårs period är vad jag själv tror. Samtidigt kommer nya låneformer och låneutgivare som innebär att konkurrensen kommer att skärpas än mer bland kreditgivarna. Det är otroligt svårt att sia om hur marknaden kommer att gå.

Husägare bör ha en peng (fri tillgångar) för att klara sig kanske två år på sparlåga. Det ger den tiden som krävs för att undvika katastrofbeslut som husägare.

Om Du, av någon anledning skulle bli tvingad att sälja med stor förlust, så hamnar Du inte hos KFM direkt. I alla fall inte beroende på ditt boende. Bankerna lägger upp förmånliga lån, etc för att stötta. Samtidigt skriver en bank av en osäker fordran samma år den uppkommer. Så Du kan också "deala" med banken. Har själv gjort det för en god vän och köpt loss en 5 år gammal skuld på 641 tkr (som jag köpte för 40 tkr av Sparbanken Trollhättan.) Så, om Du har viljan mot banken och VERKLIGEN sitter i skiten, kan Du ta Dig ur det också på ett snyggt sätt.

Bo Du kvar i Din villa och fundera på hur Du skall säkerställa låga kostnader samt få ett överlevnadskapital.")

Tror Du har rätt i att räntorna kommer att gå upp. Mellan 5-8 % inom en treårs period är vad jag själv tror. Samtidigt kommer nya låneformer och låneutgivare som innebär att konkurrensen kommer att skärpas än mer bland kreditgivarna. Det är otroligt svårt att sia om hur marknaden kommer att gå.

Husägare bör ha en peng (fri tillgångar) för att klara sig kanske två år på sparlåga. Det ger den tiden som krävs för att undvika katastrofbeslut som husägare.

Om Du, av någon anledning skulle bli tvingad att sälja med stor förlust, så hamnar Du inte hos KFM direkt. I alla fall inte beroende på ditt boende. Bankerna lägger upp förmånliga lån, etc för att stötta. Samtidigt skriver en bank av en osäker fordran samma år den uppkommer. Så Du kan också "deala" med banken. Har själv gjort det för en god vän och köpt loss en 5 år gammal skuld på 641 tkr (som jag köpte för 40 tkr av Sparbanken Trollhättan.) Så, om Du har viljan mot banken och VERKLIGEN sitter i skiten, kan Du ta Dig ur det också på ett snyggt sätt.

Bo Du kvar i Din villa och fundera på hur Du skall säkerställa låga kostnader samt få ett överlevnadskapital.

Inger - Du får gärna kritisera mig på sakliga grunder men jag tycker det är lite trist när Du väljer att raljera och t.ex lägga in smileys med rullande ögon. Nåväl - nog om det.

Din "urbaniseringsteori" är mycket intressant. Det måste innebär att prisnivåerna i storstäderna alltid har varit konstant... Ytterst märkligt...då måste jag ha läst fel i fastighetsannonserna för några år sedan... Eller så hade tryckfelsnisse varit där och raderat en nolla av misstag... :

Nej, absolut inte - Du feltolkar mig 100%. Prisnivåerna i Sthlm har hela tiden ökat beroende på inflyttningen. Särskilt om man tittar på hur mycket villapriserna har ökat i förhållande till både brutto- och nettolönerna. Och den grafen kan du dra tillbaka till egnahemstiden när villabebyggelsen började bli vanligare även för vanliga lönearbetare. Villapriserna i Sthlm har alltså inte legat konstant utan ökat över tid. Att det förekommit dippar (t.ex som i början av 90-talet) är inget konstigt över en lång ekonomisk cykel, men som helhet har man alltså sålt huset dyrare än man köpte det för.

Nej, sannolikheten för att räntan ska gå upp till 90-talets nivåer är nog som du säger totalt osannolik för att inte säga omöjlig.

Ungefär lika osannolikt som att Tjernobyl skulle flyga i luften... Vilken tur att inte DET var sannolikt!

Trist typ av argumentation - snacka om att blanda äpplen och päron. Men å andra sidan visar Din typ av påhopp att Du inte läst (eller förstått?) vad jag skrev tidigare om varför vi i början av 90-talet fick en finansiell kris. En väldigt stor del berodde på våra fasta växelkurser och vår underfinansierade statsbugdet i kombination med riksbankens politiska styrning årtiondena innan. Eftersom det ledande budordet då var "full sysselsättning" var det följden ganska naturligt att inflationen skulle öka. Idag har Riksbanken ett annat mål - nämligen inflationsbekämpning som ledande princip. Och det är just därför som vi INTE kommer att få se räntenivåer upp mot 15 % igen.

Det handlar inte om att vara domedagsprofet och måla f-n på väggen. Det handlar om att vara realist och förberedd på det som komma KAN hända.

Ja, fast vad som är realistiskt skiljer sig mellan Din och min bild. Det räckar att konstatera detta.

Din "urbaniseringsteori" är mycket intressant. Det måste innebär att prisnivåerna i storstäderna alltid har varit konstant... Ytterst märkligt...då måste jag ha läst fel i fastighetsannonserna för några år sedan... Eller så hade tryckfelsnisse varit där och raderat en nolla av misstag... :

Nej, absolut inte - Du feltolkar mig 100%. Prisnivåerna i Sthlm har hela tiden ökat beroende på inflyttningen. Särskilt om man tittar på hur mycket villapriserna har ökat i förhållande till både brutto- och nettolönerna. Och den grafen kan du dra tillbaka till egnahemstiden när villabebyggelsen började bli vanligare även för vanliga lönearbetare. Villapriserna i Sthlm har alltså inte legat konstant utan ökat över tid. Att det förekommit dippar (t.ex som i början av 90-talet) är inget konstigt över en lång ekonomisk cykel, men som helhet har man alltså sålt huset dyrare än man köpte det för.

Nej, sannolikheten för att räntan ska gå upp till 90-talets nivåer är nog som du säger totalt osannolik för att inte säga omöjlig.

Ungefär lika osannolikt som att Tjernobyl skulle flyga i luften... Vilken tur att inte DET var sannolikt!

Trist typ av argumentation - snacka om att blanda äpplen och päron. Men å andra sidan visar Din typ av påhopp att Du inte läst (eller förstått?) vad jag skrev tidigare om varför vi i början av 90-talet fick en finansiell kris. En väldigt stor del berodde på våra fasta växelkurser och vår underfinansierade statsbugdet i kombination med riksbankens politiska styrning årtiondena innan. Eftersom det ledande budordet då var "full sysselsättning" var det följden ganska naturligt att inflationen skulle öka. Idag har Riksbanken ett annat mål - nämligen inflationsbekämpning som ledande princip. Och det är just därför som vi INTE kommer att få se räntenivåer upp mot 15 % igen.

Det handlar inte om att vara domedagsprofet och måla f-n på väggen. Det handlar om att vara realist och förberedd på det som komma KAN hända.

Ja, fast vad som är realistiskt skiljer sig mellan Din och min bild. Det räckar att konstatera detta.

Om man nu inte suttit "säkert" sedan födseln så är antagligen en av anledningarna att man gör det nu just att man intresserar sig för dessa ämnen kring ekonomi. Ska man så fort man uppnått viss kunskap i området dra sig tillbaka och aldrig delta i en diskussion i ämnet och försöka bidra av sitt kunnande, eftersom man ändå inte har någon nytta av det själv?Inger.P. skrev:

Tänk vad illa det vore om en byggare som "sitter säkert" vad gäller byggkunnandet skulle ge sig in i diskussionerna kring byggmetoder, eller om en advokat, som inte behöver någon hjälp med det juridiska, skulle ge sig in i diskussionerna kring lagar och regler.

Eller är det verkligen så konstigt att de vill delta i dikussionerna?

Måste hålla med Inger P på i stort sätt alla punkter..

Det jag anser mest skrämmande är dock inte att folk tar stora lån... utan att dom INTE vill amortera på dom... Man sätter sig i en båt som man inte kan styra... Kan gå bra, kan gå dåligt. kan sälja med vinst om 5år om priserna stigit, men för att då köpa ett annant boende som oxo har stigit under tiden troligtvis... eller kan till o med tvingas sälja vid längre pris än man har lån på... Troligvis kommer det gå bra... Men vad händer om det går år andra hållet?

Jag vill ha kontroll över min ekonomi och vill inte ha några lån.. Räknar med att vara lån fri på mindre än 10år men den tiden känns på tok för lång för mig iallafall...

Nu ska tilläggas att det givetvis är olika situationer på olika ställen i landet.. tex sthlm är det ju nog mindre "risker"..

Det jag anser mest skrämmande är dock inte att folk tar stora lån... utan att dom INTE vill amortera på dom... Man sätter sig i en båt som man inte kan styra... Kan gå bra, kan gå dåligt. kan sälja med vinst om 5år om priserna stigit, men för att då köpa ett annant boende som oxo har stigit under tiden troligtvis... eller kan till o med tvingas sälja vid längre pris än man har lån på... Troligvis kommer det gå bra... Men vad händer om det går år andra hållet?

Jag vill ha kontroll över min ekonomi och vill inte ha några lån.. Räknar med att vara lån fri på mindre än 10år men den tiden känns på tok för lång för mig iallafall...

Nu ska tilläggas att det givetvis är olika situationer på olika ställen i landet.. tex sthlm är det ju nog mindre "risker"..

Inger har många bra synpunkter likväl som ksund har.Wizeguy skrev:Måste hålla med Inger P på i stort sätt alla punkter..

Det jag anser mest skrämmande är dock inte att folk tar stora lån... utan att dom INTE vill amortera på dom... Man sätter sig i en båt som man inte kan styra... Kan gå bra, kan gå dåligt. kan sälja med vinst om 5år om priserna stigit, men för att då köpa ett annant boende som oxo har stigit under tiden troligtvis... eller kan till o med tvingas sälja vid längre pris än man har lån på... Troligvis kommer det gå bra... Men vad händer om det går år andra hållet?

Jag vill ha kontroll över min ekonomi och vill inte ha några lån.. Räknar med att vara lån fri på mindre än 10år men den tiden känns på tok för lång för mig iallafall...

Nu ska tilläggas att det givetvis är olika situationer på olika ställen i landet.. tex sthlm är det ju nog mindre "risker"..

Däremot håller jag inte med Dig avseende amortering. Men troligen bor Du i en stad där huspriserna är bättre än i storstäderna samtidigt som riskerna delvis är större pga arbetslöshet, etc.

Det finns en bra tråd som heter "Varför amortera?" som Du bör följa för att få mängder med vinklingar på hur många resonerar. Jag tillhör inte klubben som har intresse av att amortera själv.

Håller med OHLA, det finns många aspekter vad gäller att amortera eller ej.

Personligen hör jag också till dem som är för att inte amortera i dagsläget, men det beror ju väldigt mycket på den personliga situationen, var man bor, hur stort lån man har, hur stora tillgångar man har för övrigt m.m.

Personligen hör jag också till dem som är för att inte amortera i dagsläget, men det beror ju väldigt mycket på den personliga situationen, var man bor, hur stort lån man har, hur stora tillgångar man har för övrigt m.m.

Beror i.o.f.s. på vad man gör med pengarna man inte amorterar med. Om man konsumerar dem eller sparar/investerar dem.[/quote]Konsulten skrev:

Spelar det någon roll vad andra gör med sina pengar?

Ett problem med en kraftigt höjd ränta och kanske fördubblade boendekostnader är ju att sånt sliter rejält på ett förhållande. Om kanske 75-80% av lönen går till huset varje månad så kommer man få skära ner på en massa annat och börja prioritera. Detta kan nog bli riktigt irriterande i längden och med all säkerhet knäcka många förhållanden. Ett knäckt förhållande i ett utsatt läge med höga räntor och huspriser som faller gör kanske att man måste sälja med förlust. Sen står man där förvånad och undrar vad fan som hände. Vi som var så kära!

Tror detta är en sak som folk lätt glömmer.

Vet flera såna fall här uppe i norrbotten i början på 90-talet när räntorna steg, folk separerade och tvingades sälja med förlust.

Kontentan av detta är då att bygga så att huset är mer värt när det är klart än vad det kostat att bygga, då har man iaf en liten buffert. Bygg rätt hus på rätt plats.

Glöm inte att det aldrig är för sent att ge upp!

Jag kanske borde bli pessimistkonsult?

Tror detta är en sak som folk lätt glömmer.

Vet flera såna fall här uppe i norrbotten i början på 90-talet när räntorna steg, folk separerade och tvingades sälja med förlust.

Kontentan av detta är då att bygga så att huset är mer värt när det är klart än vad det kostat att bygga, då har man iaf en liten buffert. Bygg rätt hus på rätt plats.

Glöm inte att det aldrig är för sent att ge upp!

Jag kanske borde bli pessimistkonsult?

Beror i.o.f.s. på vad man gör med pengarna man inte amorterar med. Om man konsumerar dem eller sparar/investerar dem.[/quote]OLHA skrev:

Spelar det någon roll vad andra gör med sina pengar?[/quote]

Folk får naturligtvis göra vad f..n de vill med sina pengar vad mig anbelangar. Men om man skall försöka ge sig på en generell ekonomisk analys när det gäller låneläget i landet (som det var frågan om här, i.a.f. som jag uppfattade det) så spelar det roll, ja. Eller är du av en annan uppfattning?

Nej, Du har rätt.... Fast det handlade ju inte om låneläget i landet. Amortering avhandlas dessutom i en annan tråd.

Det finns människor som bygger nytt utan en spänn i lån. Andra som lånar ohyggligt mycket pengar. Att låna 4-5 MKR idag till ett nybygge, i ett attraktivt område är inte ovanligt. Vet folk som lånat än mer.

Varje tid har sina specifika förutsättningar. Hur mkt man skall låna, om det skall amorteras eller inte. Frågan blir religion till slut. Det bästa vore ju att inte ha några lån alls. Fast då kanske man borde låna, om man kunde föränta dom pengarna bättre via klockrena och 100% säkerhet på investeringen.......... Så hur man än gör, kan man ha fel och kommer att ha fel.

Rekommenderar däremot alla att leva nu. Imorgon kan det vara försent. Oavsett amortering, lånenivå och räntenivå. Shit happens så det gäller att ha kul!