26 315 läst · 168 svar

26k läst

168 svar

Fortsatt inflation ger boräntor på 6 procent

Nej, du får betala mellanskillnaden mellan din låsta ränta och vad räntan är den dag du förtidslöser. (Vad räntan är på återstående period)M Markarbetaren skrev:

Vad banken har "lånat upp" motsvarande belopp har noll med saken å göra. Det finns ingen "motaffär" utan den ingår i bankens totala låneportfölj.

Okej "SBAB försöker så långt som möjligt matcha kundernas bolån med att låna upp samma belopp till samma villkor på kapitalmarknaden (till exempel hur lång tid lånet är bundet och hur ofta räntan ska betalas).Z Zodde skrev:

Om du vill betala tillbaka ditt bundna lån i förväg, måste SBAB ändå betala enligt tidigare bestämda villkor till långivaren som lånat ut pengar till SBAB. Om ränteläget har ändrats sedan du fick ditt lån kan det uppstå ränteförluster och ökade kostnader för SBAB. För dessa ökade kostnader har vi som långivare rätt till kompensation av kunden."

Allvetare

· Västra götaland

· 9 293 inlägg

Att det är dyrt att lösa bundna lån är ju allmänt känt.

De pratade tom om det på ekonomiekot häromdagen, att det var en anledning till att bankerna tjänade såpass mycket på räntenettot nu, och att det fanns funderingar kring att ändra på reglerna för att öka konkurrensen på marknaden för bolån...

De pratade tom om det på ekonomiekot häromdagen, att det var en anledning till att bankerna tjänade såpass mycket på räntenettot nu, och att det fanns funderingar kring att ändra på reglerna för att öka konkurrensen på marknaden för bolån...

Detta är för att pedagogiskt förklara för kunder varför man inte bara kan acceptera att lösa ett lån i förtid utan att det kan medföra större kostander.M Markarbetaren skrev:Okej "SBAB försöker så långt som möjligt matcha kundernas bolån med att låna upp samma belopp till samma villkor på kapitalmarknaden (till exempel hur lång tid lånet är bundet och hur ofta räntan ska betalas).

Om du vill betala tillbaka ditt bundna lån i förväg, måste SBAB ändå betala enligt tidigare bestämda villkor till långivaren som lånat ut pengar till SBAB. Om ränteläget har ändrats sedan du fick ditt lån kan det uppstå ränteförluster och ökade kostnader för SBAB. För dessa ökade kostnader har vi som långivare rätt till kompensation av kunden."

I praktiken behandlas självklart inte varje kundlån enskilt (Vilken oerhörd administrationsbörda det hade varit) utan hanteras i en stor portfölj med många kundlån med olika löptider.

Men ränterisken är densamma...

Enkel räkning av förtidsinlösen

Du har ett 5årigt lån med 5% bunden ränta.

Efter 3 år vill du förtidsinlösa. 2 årsräntan är vid inlösendagen 3%

Då måste du betala mellanskillnanden, dvs 2% i 2 år.

(Ev avgifter kan tillkomma)

Det kan alltså aldrig löna sig för en kund att förtidsinlösa ett bundet lån med hög ränta för att sen direkt ta ett nytt lån med samma sluträntedato...

Men om räntan fortsätter upp och 2årsräntan i exemplet ovan varit 7%, ja då hade man fått betalt för förtidsinlösen!!

Under mina 9 år som anställd på SHB blev det antingen dyrt eller j-vligt dyrt att förtidslösa lån. Den enda gången jag har sett att det blivit en negativ ränteskillnadsersättning var ifjol när räntan steg snabbt gällande lån med lång bindningstid.M Markarbetaren skrev:

Allvetare

· Östergötland

· 4 259 inlägg

Vi har en dylik uppgörelse som jag varje år högaktningsfullt ignorerar. Utgår alltid från det jag presterat under året och vilken nytta det gör för företaget i lönesamtalen och får konsekvent mer än i avtalet.Dan_Johansson skrev:

Nu vet jag inte var du jobbar, men i många branscher så förhandlar ju facket med arbetsgivaren eller arbetsgivarorganisationen, och skriver ett avtal som sträcker sig över flera år, där man specificerar löneökningarna i% per år... Det förhindrar ju ingen att förhandla, men i verkligheten så leder ju ingen vart...

Dock surare om man är kommunalanställd då de verkar skita i om de tappar bra personal…

Får man verkligen betalt för förtidslösen? På https://www.konsumenternas.se/konsumentstod/kalkyler--verktyg/ranteskillnadsersattning/ får jag bara 0 som lägsta värde. Nu verkar jämförelseräntan ligga på 4,42, så om resonemanget stämmer så skulle jag då tjäna på att lösa in ett lån som löper 2 år ytterligare med 1,31% ränta?Z Zodde skrev:Detta är för att pedagogiskt förklara för kunder varför man inte bara kan acceptera att lösa ett lån i förtid utan att det kan medföra större kostander.

I praktiken behandlas självklart inte varje kundlån enskilt (Vilken oerhörd administrationsbörda det hade varit) utan hanteras i en stor portfölj med många kundlån med olika löptider.

Men ränterisken är densamma...

Enkel räkning av förtidsinlösen

Du har ett 5årigt lån med 5% bunden ränta.

Efter 3 år vill du förtidsinlösa. 2 årsräntan är vid inlösendagen 3%

Då måste du betala mellanskillnanden, dvs 2% i 2 år.

(Ev avgifter kan tillkomma)

Det kan alltså aldrig löna sig för en kund att förtidsinlösa ett bundet lån med hög ränta för att sen direkt ta ett nytt lån med samma sluträntedato...

Men om räntan fortsätter upp och 2årsräntan i exemplet ovan varit 7%, ja då hade man fått betalt för förtidsinlösen!!

Ja, man kan få det om man löser ett lån med lägre ränta än vad den är idag. Vad som sen går bort i handling costs har jag inte koll på.M Markarbetaren skrev:

Möjligt det är en förhandlingsfråga men tjänar även banken på det bör det inte vara några problem. Vanligt på 80-90talet då räntesvängningar var mycket större

Redigerat:

Såklart banken gärna ser du löser det lånet i förtid. Jag tror inte mitt elbolag protesterar särskilt mycket om jag vill säga upp mitt bundna på 40 öre / kWh heller.M Markarbetaren skrev:

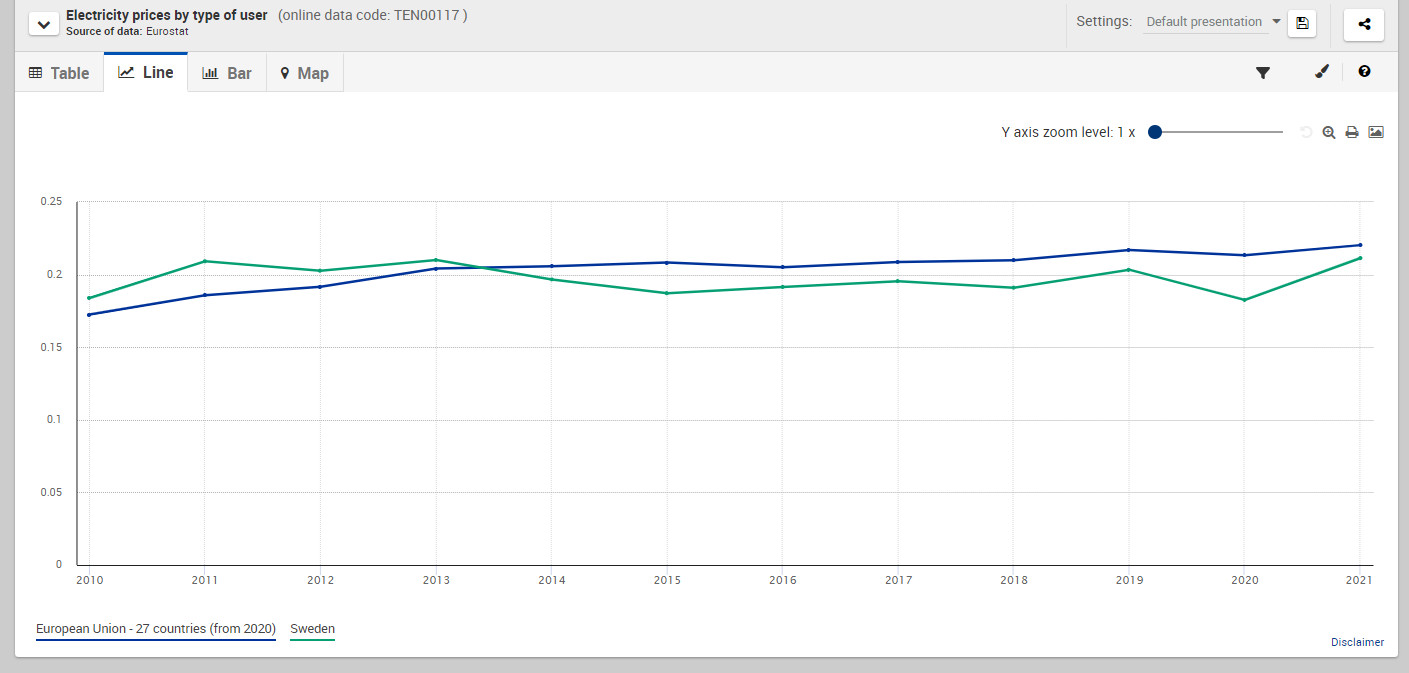

"Att EU skulle har flerdubbelt högre pris än Sverige 2010-2020 är nu motbevisat." Din jämförelse är mellan EU och euroområdet. Dessutom använder du parametrar inkl. skatter för hushåll: "Electricity prices for household consumers are defined as follows: Average national price in Euro per kWh including taxes"Z Zodde skrev:[bild]

Här är Sveriges elpris jmf med EU.

Att EU skulle har flerdubbelt högre pris än Sverige 2010-2020 är nu motbevisat.

Ser fram emot din argumentation

[länk]

För att påminna vad du skrev

"Syftet för nordisk del var att både ha en stabil elförsörjning och låga priser, vilket vi också har haft medan Europa haft mångdubbelt högre priser. #

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Jmf är mellan EU och Sverige. Kan du inte läsa chartet?T tobiast skrev:"Att EU skulle har flerdubbelt högre pris än Sverige 2010-2020 är nu motbevisat." Din jämförelse är mellan EU och euroområdet. Dessutom använder du parametrar inkl. skatter för hushåll: "Electricity prices for household consumers are defined as follows: Average national price in Euro per kWh including taxes"

Gå in i tabellen på länken så ser du dessutom rådatan och kan göra vilket chart du vill

Väntar fortfarande på dina siffror som till den milda grad skall bevisa motsatsen

Du skrev detta

"Syftet för nordisk del var att både ha en stabil elförsörjning och låga priser, vilket vi också har haft medan Europa haft mångdubbelt högre priser."

Redigerat:

I länken kan man själv välja vad man vill jämföra. Det går lätt att ändra om det inte kommer upp Sverige direkt.

Mitt inklippta chart visar Sverige.

Skatter skiljer inte mycket mellan länderna.

Faktum kvartstår.

Upp till dig å visa var du har din tro ifrån om Mångdubbelt högre elpris i Europa än i Norden.

Mitt inklippta chart visar Sverige.

Skatter skiljer inte mycket mellan länderna.

Faktum kvartstår.

Upp till dig å visa var du har din tro ifrån om Mångdubbelt högre elpris i Europa än i Norden.

Vi har en hel generation av människor som inte sett sambandet att man måste betala av sina lån dvs amortera. Svensson har blivit lurad av bankerna senaste 20 åren genom att bankerna har lånat ut för lättvindigt vilket lett till att folk överkonsumerat/överrenoverat och att priserna stigit utan bara helsike på bostadsmarknaden. Nu står vi där som fån och vill FORFARANDE inte förstå det uppenbara felet. Kort sagt vi svenskar är belånade och det kommer alla få lida för både de som varnat för detta i 20 år och de som forfarande stoppar huvudet i sanden,EddieHansson skrev:

Ändå känns hela situationen bakvänd. Inflationen beror i stort på energipriser som inte öht påverkas av vår inhemska ränta annat än marginellt pga växelkurs. Energipriset tvingar upp priserna på tillverkning och transporter. Att företag och konsumenter behöver betala mer på lån kommer väl inte att påverka den delen?

Sen att de svenska elpriserna är helt artificiella är en skam att det får fortsätta!

Samma med elpriserna. Elen har varit för billig och svenne har invensterat i massa jukatsi och annats trams som drar en massa el. OCh folk har överlag inte lärt sig hushålla med elen heller. Folk verkar ju forfarande inte ha koll på hur myckel el de drar de enda de orkar kolla på är beloppet när de får fakturan och sen gå ut och beklaga sig i media.

Redigerat: