9 452 läst · 68 svar

9k läst

68 svar

Boränteförhandling - att behålla sin ränterabatt

Jag har 1.0% rabatt och 3.67% 3mån hos skandia.P Pligg85 skrev:Det är väl väldigt viktigt.

Alla storbanker ligger inom någon tiondel på listräntan och vanligtvis ligger de inom någon tiondel på ränterabatterna för merparten av kunderna.

När du förhandlar så vet du vad du kan acceptera för maxnivå. Ska ha max 4,0 på rörliga nu så är det bara ta listräntan minus 4,0 som blir din rabatt du kräver för att acceptera lånet.

Sen är det bara hoppas att de följer styrräntan lika bra/dåligt som resterande banker i 12månader.

Sen börjar det om.

Har man sin 1.8% rabatt hos handelsbanken är det bara 0.18% lägre...

Redigerat:

Verkar vara flera som inte fattar att jag pratar om rörlig ränta/3månaders, med bindningstid på ränterabatten om 2 år, inte en bunden räntesats i 2 år.

I reda procent är min rörliga nuvarande, som sattes 1 augusti, på 3,89%. Hade den satts idag hade den varit 3,49%. Någon som betalar 3,49% i rörlig ränta? Det är ju alltså mitt mål i förhandlingen, men känns nästsn ouppnåeligt..

I reda procent är min rörliga nuvarande, som sattes 1 augusti, på 3,89%. Hade den satts idag hade den varit 3,49%. Någon som betalar 3,49% i rörlig ränta? Det är ju alltså mitt mål i förhandlingen, men känns nästsn ouppnåeligt..

Det folk försöker förklara är att det är inte din rabatt som är relevant eftersom det skiljer så mycket mellan listräntorna.V varpan1 skrev:Verkar vara flera som inte fattar att jag pratar om rörlig ränta/3månaders, med bindningstid på ränterabatten om 2 år, inte en bunden räntesats i 2 år.

I reda procent är min rörliga nuvarande, som sattes 1 augusti, på 3,89%. Hade den satts idag hade den varit 3,49%. Någon som betalar 3,49% i rörlig ränta? Det är ju alltså mitt mål i förhandlingen, men känns nästsn ouppnåeligt..

Vi har 3.57 på den rörliga efter rabatten. Så då skiljer det 0.08 procentenheter, får du liknande erbjudanden av andra kanske du kan förhandla dig till samma rabatt.

Allvetare

· Västra Götaland

· 10 711 inlägg

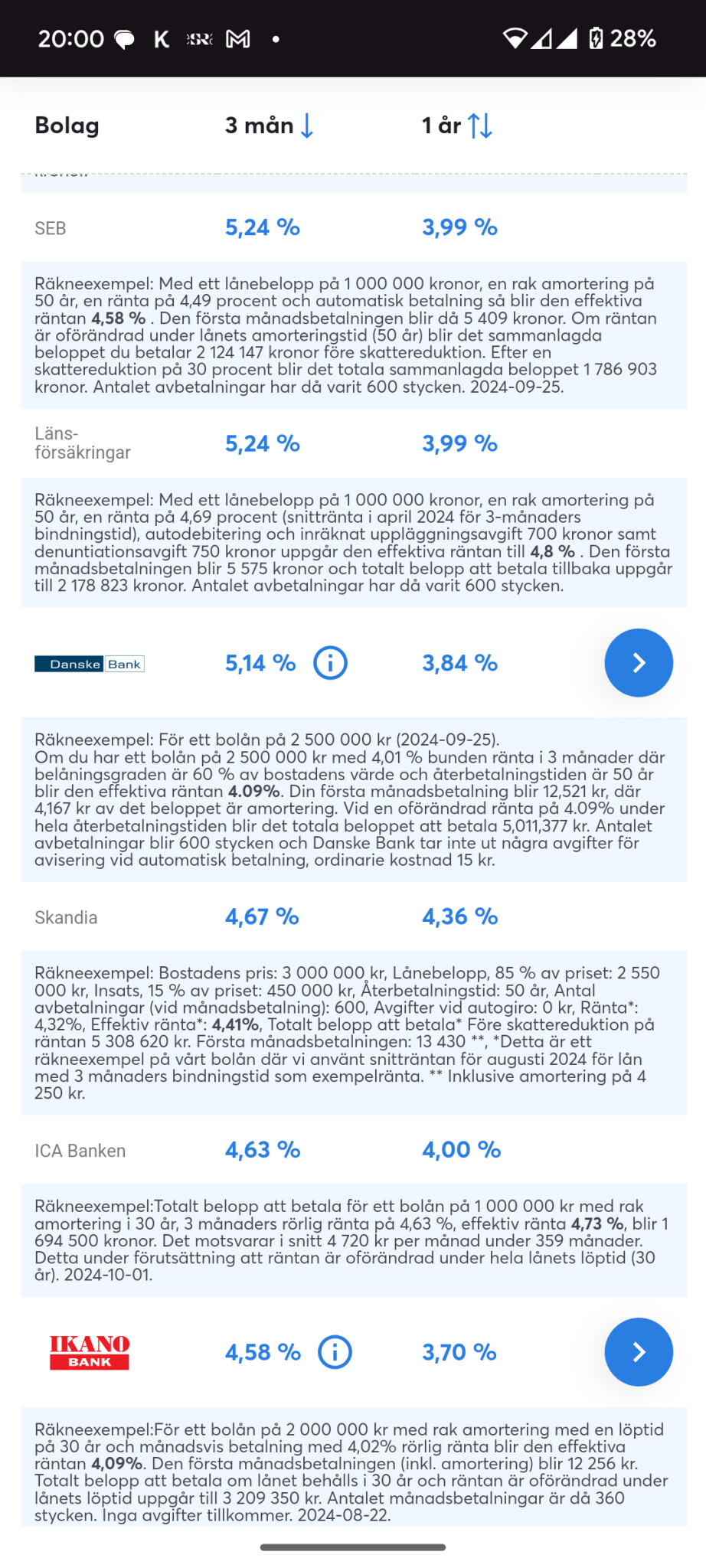

Skandia, grönt bolån och med >70% belåningsgrad har dom oförhandlingsbar ränterabbatt om 1%. Vilket idag ger 3,67% på 3-månaders.V varpan1 skrev:Verkar vara flera som inte fattar att jag pratar om rörlig ränta/3månaders, med bindningstid på ränterabatten om 2 år, inte en bunden räntesats i 2 år.

I reda procent är min rörliga nuvarande, som sattes 1 augusti, på 3,89%. Hade den satts idag hade den varit 3,49%. Någon som betalar 3,49% i rörlig ränta? Det är ju alltså mitt mål i förhandlingen, men känns nästsn ouppnåeligt..

3,57 om man har pension där också

80% belåningsgrad, inte grönt bolån eller pension hamnar man på 0,8% ränterabbatt => 3,87% med dagens listränta. Dom kör alltså ingen ränterabbatt baserad på inkomst. SBAB har väl samma upplägg men ännu tydligare up front vad räntan blir.

Får man inte bättre än denna oförhandlade ränta kan man lika gärna slippa riskera en dålig ränterabatt?

Personligen kommer jag att vänta med att binda tills jag kan få 2.5% på 2 el 3 år (eller längre)

Och då kommer jag troligen bara att binda 2/3 (ena lånebiten är just 2/3) och se var räntan (och världen) är på väg om man ska binda resterande del med

Och då kommer jag troligen bara att binda 2/3 (ena lånebiten är just 2/3) och se var räntan (och världen) är på väg om man ska binda resterande del med

Personligen tror jag inte att vi kommer att se den nivån på räntor men vem vet ? Det finns ju även ett scenario att räntorna kan vända uppåt igen beroende på vad som händer i vår oerhört osäkra omvärld.M MrDizzy skrev:

Mjo, men idag kan du binda på 2.9% så vi är inte långt borta från 2.5% ... en dubbel sänkning eller två sänkningar från Riksbanken och vi är därN nissebrun skrev:

Ja detta låter extremt förmånligt. Det kanske till och med är så bra att den ligger kring bankens upplåningskostnad och att de nätt och jämt går plus på att ha dig som kund.V varpan1 skrev:Verkar vara flera som inte fattar att jag pratar om rörlig ränta/3månaders, med bindningstid på ränterabatten om 2 år, inte en bunden räntesats i 2 år.

I reda procent är min rörliga nuvarande, som sattes 1 augusti, på 3,89%. Hade den satts idag hade den varit 3,49%. Någon som betalar 3,49% i rörlig ränta? Det är ju alltså mitt mål i förhandlingen, men känns nästsn ouppnåeligt..

Det kanske helt enkelt inte går att behålla denna rabatt, om syftet med att ge dig den var att locka in kunder som man ska gå plus på i ett senare skede. Det är så klart du ska försöka ändå, men jag tror du ska vara nöjd med den lägsta räntan du kan få genom att ställa fler banker mot varandra.

Så vitt jag vet har inte Riksbanken fått nya direktiv hur de ska styra penningpolitiken.N nissebrun skrev:

Läget är fortfarande att inflationsmålet ska vara 2%. Nu är inflationstakten under 2%, så länge den är det så kommer räntan att sjunka. Så fyrkantigt är det.

Svensk ekonomi har haft en benägenhet med att inte riktigt orka med 2% över tid, hänger den effekten fortfarande i och politikerna inte reformar penningpolitiken så är vi tillbaka på minusräntor igen.

Din kreditgivare hade alltså en listränta på 5,69% den första augusti (5,69-1,8=3,89), och idag 5,29%. Skandia har idag 4,67 som listränta.V varpan1 skrev:Verkar vara flera som inte fattar att jag pratar om rörlig ränta/3månaders, med bindningstid på ränterabatten om 2 år, inte en bunden räntesats i 2 år.

I reda procent är min rörliga nuvarande, som sattes 1 augusti, på 3,89%. Hade den satts idag hade den varit 3,49%. Någon som betalar 3,49% i rörlig ränta? Det är ju alltså mitt mål i förhandlingen, men känns nästsn ouppnåeligt..

Mitt enda syfte med ovanstående jämförelse är du, som i inlägget jag kommenterat, ska fokusera på vad du får/vill betala (eller egentligen den ränta du erbjuds/vill ha) inte rabatten. Många före mig har påpekat samma sak.

Listräntor och rabatter hit och dit verkar lura många kredittagare.

Riksbanken har sitt klara direktiv gällande inflationsmålet. Vad jag menar är att det kan ske saker i vår omvärld som får stora ekonomiska konsekvenser vilket kan påverka inflationen och då vänder räntorna uppåt igen.sunnis skrev:

Så vitt jag vet har inte Riksbanken fått nya direktiv hur de ska styra penningpolitiken.

Läget är fortfarande att inflationsmålet ska vara 2%. Nu är inflationstakten under 2%, så länge den är det så kommer räntan att sjunka. Så fyrkantigt är det.

Svensk ekonomi har haft en benägenhet med att inte riktigt orka med 2% över tid, hänger den effekten fortfarande i och politikerna inte reformar penningpolitiken så är vi tillbaka på minusräntor igen.

Men du tror inte att bankerna redan prisat in sänkningarna på de längre räntorna? Jag är tveksam till att en dubbelsänkning leder till så stora sänkningar på bundna räntor. Det påverkar väl den rörliga räntan mer.M MrDizzy skrev: