22 245 läst · 184 svar

22k läst

184 svar

Hur har ni i er samfällighetsförening gjort med nya momskravet?

Claes Sörmland

Medlem

· Sörmland och stan

· 24 995 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 24 995 inlägg

Vi är överens där, samfällighetslagen är tydlig att uttaxering sker för att täcka föreningens medelsbehov.

Men vilket detta medelsbehov är och över vilken tidsperiod det ska beräknas ligger helt på föreningen att avgöra. Det går inte att få praktisk ledning av samfällighetslagen där. Och planer och budgetar kan och bör ändras regelbundet för att vara verklighetsförankrade. D v s de ger inget skydd för den medlem som önskar att samfällighetsföreningen ska uttaxera mindre belopp än vad den vill göra.

Fram till 1990 så rådde dessutom samfällighetslagens originalupplägg från 60-talets tanketradition. Och jag uppfattar att man där inte tänkte sig några underhålls- och förnyelseplaner utan det var från hand till mun. Medlemmarna tog utgifterna vartefter de dök upp och satte eventuellt av en kassa/fond. Från propositionen:

"Huruvida en samfällighetsförening skall bygga upp en reserv-eller investeringsfond bör lämpligen bestämmas från fall till fall. Avgörandefaktorer vid denna bedömning är bl. a. verksamhetens art och omfattning liksom det beräknade framtida behovet av större underhållsarbeten och andra kostnadskrävande investeringar. Hänsyn bör även tas till alt inkomsterna kan variera från tid till annan. Det kan sålunda ibland vara motiverat att avsätta viss del av ett större årsöverskott för att täcka förvaltningskostnaderna under kommande år då inkomsterna kan väntas bli väsentligt lägre. Några generella lagbestämmelser om avsättning till fond kan enligt promemorian knappast ges.Hithörande frågor bör i stället regleras i föreningens stadgar."

Men så ändrade sig lagstiftaren där 1990 och ville ha underhålls- och förnyelseplaner samt fonderade medel för de föreningar som förvaltade anläggningar inom storkvarter. Men tyckte sig se att allt bara förföll och att underhållsskulderna bara växte.

Men vilket detta medelsbehov är och över vilken tidsperiod det ska beräknas ligger helt på föreningen att avgöra. Det går inte att få praktisk ledning av samfällighetslagen där. Och planer och budgetar kan och bör ändras regelbundet för att vara verklighetsförankrade. D v s de ger inget skydd för den medlem som önskar att samfällighetsföreningen ska uttaxera mindre belopp än vad den vill göra.

Fram till 1990 så rådde dessutom samfällighetslagens originalupplägg från 60-talets tanketradition. Och jag uppfattar att man där inte tänkte sig några underhålls- och förnyelseplaner utan det var från hand till mun. Medlemmarna tog utgifterna vartefter de dök upp och satte eventuellt av en kassa/fond. Från propositionen:

"Huruvida en samfällighetsförening skall bygga upp en reserv-eller investeringsfond bör lämpligen bestämmas från fall till fall. Avgörandefaktorer vid denna bedömning är bl. a. verksamhetens art och omfattning liksom det beräknade framtida behovet av större underhållsarbeten och andra kostnadskrävande investeringar. Hänsyn bör även tas till alt inkomsterna kan variera från tid till annan. Det kan sålunda ibland vara motiverat att avsätta viss del av ett större årsöverskott för att täcka förvaltningskostnaderna under kommande år då inkomsterna kan väntas bli väsentligt lägre. Några generella lagbestämmelser om avsättning till fond kan enligt promemorian knappast ges.Hithörande frågor bör i stället regleras i föreningens stadgar."

Men så ändrade sig lagstiftaren där 1990 och ville ha underhålls- och förnyelseplaner samt fonderade medel för de föreningar som förvaltade anläggningar inom storkvarter. Men tyckte sig se att allt bara förföll och att underhållsskulderna bara växte.

Redigerat:

Vad det gäller fonderingen försöker jag pränta in hos medlemmar, framför allt de som varit med länge, att de inte betalar för framtida medlemmars underhåll utan för vad de själva slitit på föreningens gemensamma resurser.

Claes Sörmland

Medlem

· Sörmland och stan

· 24 995 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 24 995 inlägg

Ett annat sätt att se det är att det spelar ju ingen roll om man betalar lite pö om pö för underhållet eller ett större bräde senare. Vid fastighetsöverlåtelse då? Ja då ingår det i undersökningsplikten för köparen att värdera gemensamhetsanläggningarna som fastigheten har del i. D v s fastigheten får ett lägre pris på marknaden om de samfällda delarna är körda i botten.TeroM skrev:

"I den mån vinst uppkommer kan denna fonderas eller delas ut till delägarna." (ur propositionen)

Jag är för en rimlig fondering och en rimlig buffertkassa, vad jag ifrågasätter är när buffertkassan tillåts växa oproportionerligt i förhållande till utgifterna. Detta överskott bör antingen fonderas eller delas ut till delägarna. Och om ett sådant överskott uppkommer år efter år kan uttaxeringen ifrågasättas.

Jag är för en rimlig fondering och en rimlig buffertkassa, vad jag ifrågasätter är när buffertkassan tillåts växa oproportionerligt i förhållande till utgifterna. Detta överskott bör antingen fonderas eller delas ut till delägarna. Och om ett sådant överskott uppkommer år efter år kan uttaxeringen ifrågasättas.

Claes Sörmland

Medlem

· Sörmland och stan

· 24 995 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 24 995 inlägg

Jag tror nästan alla håller med. Nån tokstolle som tror att man ska driva kapitalförvaltning i samfällighetsform kanske det finns.S Stellan Svealand skrev:"I den mån vinst uppkommer kan denna fonderas eller delas ut till delägarna." (ur propositionen)

Jag är för en rimlig fondering och en rimlig buffertkassa, vad jag ifrågasätter är när buffertkassan tillåts växa oproportionerligt i förhållande till utgifterna. Detta överskott bör antingen fonderas eller delas ut till delägarna. Och om ett sådant överskott uppkommer år efter år kan uttaxeringen ifrågasättas.

Frågan är väl mer vad man betraktas som önskat kommande underhåll och inte. Från min egen lokalmiljö brukar frågan vara kring asfalteringen. Det är skitdyrt och frågan är hur illa en asfalterad lokalgata med begränsad trafik får förfalla. Det är en smakfråga, vissa kan inte acceptera söndersprucken asfalt medan andra tycker det är helt OK, den går ju att köra på och ploga.

Redigerat:

Oavsett begriper jag inte vad det är för kapital som skall delas ut, alt. förvaltas, för de flesta blir det ju tvärtom en brist i kassan.Claes Sörmland skrev:

För en förening som har en budgeterad driftskostnad på 1 000 kr ink. moms, och för enkelhetens skull förutsätts leva "ur hand i mun", gäller följande:

Innan momsskyldigheten:

Uttaxering: + 1 000 kr

Inköp av tjänster: - 1 000 kr (ink. moms)

Netto: 0 kr

Efter momsskyldigheten:

Uttaxering: + 800 kr

Debiterad moms uttaxering: + 200 kr

Inbetalning av moms på uttaxeringen till SKV: - 200 kr

Inköp av tjänster: - 1 000 kr (ink. moms)

Återfår avdragsgill moms från SKV: + 200 kr

Netto: 0 kr

Backar man tillbaka detta blir det:

Återbetalning av felaktigt inbetald moms från SKV: + 200 kr

Inbetalning av felaktigt avdragen moms till SKV: - 200 kr

Återbetalning felaktigt debiterad moms till medlemmarna: - 200 kr

Netto: - 200 kr

Föreningen går alltså 200 spänn back.

Eller +/- 0 om man struntar i att betala tillbaka den felaktigt debiterade momsen till medlemmarna.

Framtida medlemmar "köper" in sig i samfälligheten. Läs avsnittet om ersättningsregler.S Stellan Svealand skrev:Givetvis behöver en samfällighetsförening en buffertkassa och i många fall en underhålls- och förnyelsefond. Men enligt likhetsprincipen skall det så långt som möjligt råda rättvisa mellan nuvarande och framtida medlemmar, så en onödigt stor buffertkassa är inte i samstämmighet med detta. En samfällighetsförening är ju inte ett företag som tjänar på att samla pengar på hög.

https://www.lantmateriet.se/sv/fast...nskommelse-om-andelstal-43--anlaggningslagen/

Claes Sörmland

Medlem

· Sörmland och stan

· 24 995 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 24 995 inlägg

Jag tror de framtida medlemmar som vi har pratat om så här långt är nya ägare av befintliga delägarfastigheter. Alltså inte att delägarkretsen omprövas. Då finns ju som du skriver redan en lagstadgad mekanism för att ersätta befintliga delägare.K Kvackatore skrev:

Till antalet är de få, men de är också de som har de största organisatoriska problemen: många delägare, stora kassaflöden, stora värden, stora investeringar med långa underhållsintervall.

Byt "Många...", till "I princip alla..." så är jag med. Nu ligger visserligen mitt eget intresse nästan uteslutande på samfälligheter med anläggningar av "kommunaltekniskt natur", men ändå. Just bredden på de samfälligheter som förvaltas under samma lagstiftning gör det svårt att trycka in allt under associationsformen "samfällighetsförening".

/Urbota

Redigerat:

Damp ner ett brev från SKV, vi har visserligen skickat in begäran om avregistrering men detta kändes som ett brev som inte hade med det ärendet att göra. I brevet stod det att SKV avser avregistrera oss (om vi inte har några invändningar) och vi ombads komma in med rättelser för inkomståren 2022 + 2023 ända tillbaka till 15/2 2022 när momsen infördes.

Hejsan!

Detta meddelande är nog mest riktat till Claes Sörmland som verkar vara en herre som vet vad han pratar om, men andra är såklart välkomna att ha åsikter och input.

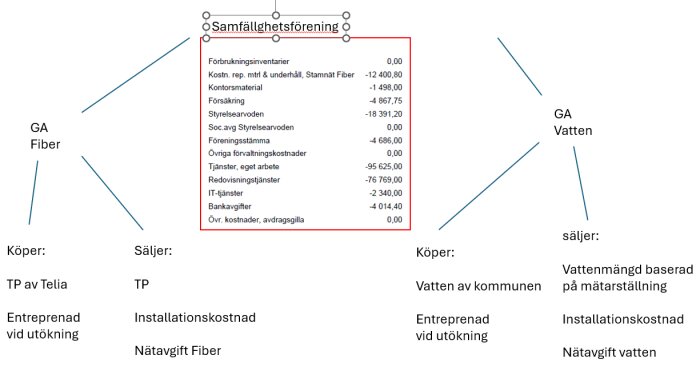

jag tror redan jag förklarat vårsamfällighets upplägg men tar det lite snabbt ändå.

Enkelt förklaring av bild ovan:

vi hanterar 2st GA: fiber där vi köper och säljer Triple play. Vatten där vi köper av kommunen och säljer till medlemmarna. i båda GA så utökar vi löpande. vi köper entreprenad, och fakturerar nya medlemmar för installationskostnaden (fast kostnad med ev. tillägg för dyrare anslutning)

köp och sälj av tjänster och utökningar är självfinansierande. all overhead-kostnad (eget arbete, inköpt fakturering m.m.) finansieras med nätavgifter en för vatten och en för fiber.

jag har varit i kontakt med en momsexpert och enligt honom är vårat fall solklart. ALLT ska beläggas med moms. så fort man tillhandahåller en individuell tjänst, typ vatten och triple play, så ska den momsbeläggas då vi säljer varor.

han menar att allt är individuellt, och kan ej liknas med en kollektiv vara, t.ex. en väg som vem som helst kan nyttja. det hela kokas helt enkelt ner till vad medlemmarna förväntar sig att få, och det är 1-2 individuella varor

därmed kan vi fortsätta på det vis vi har idag. att all overheadkostnad bekostas av våra nätavgifter för respektiva GA. vi kan således ha 0kr i utdebitering, och således behöver vi inte ha separata grenar i vår ekonomi där vissa delar momsas och andra inte.

för att vara tydlig så är jag positivt inställd till att redovisa moms, då vår redovisningsfirma som även sköter faktureringen hanterar moms i mängder av andra ekonomiska föreningar. det innebär således inget merjobb för mig utan tvärtom,att redovisa moms fullt ut förenklar för oss.

jag undrar således om det finns något i vårat upplägg som pekar på annat enligt någon annan bedömmare?

man skulle t.ex kunna hävda att all kostnad för våra årsmöten (hyra av lokaler, kaffe, nedlagd tid, kostnad årsbokslut osv) härrör till samfälligeten och inte direkt till dom underliggande GA:na. men man kan lika gärna hävda att samfälligheten är ointressant och allt som har med ekonomin att göra direkt är ett resultat av att upprätthålla våra GA:s

åsikter på detta?

mvh Henrik

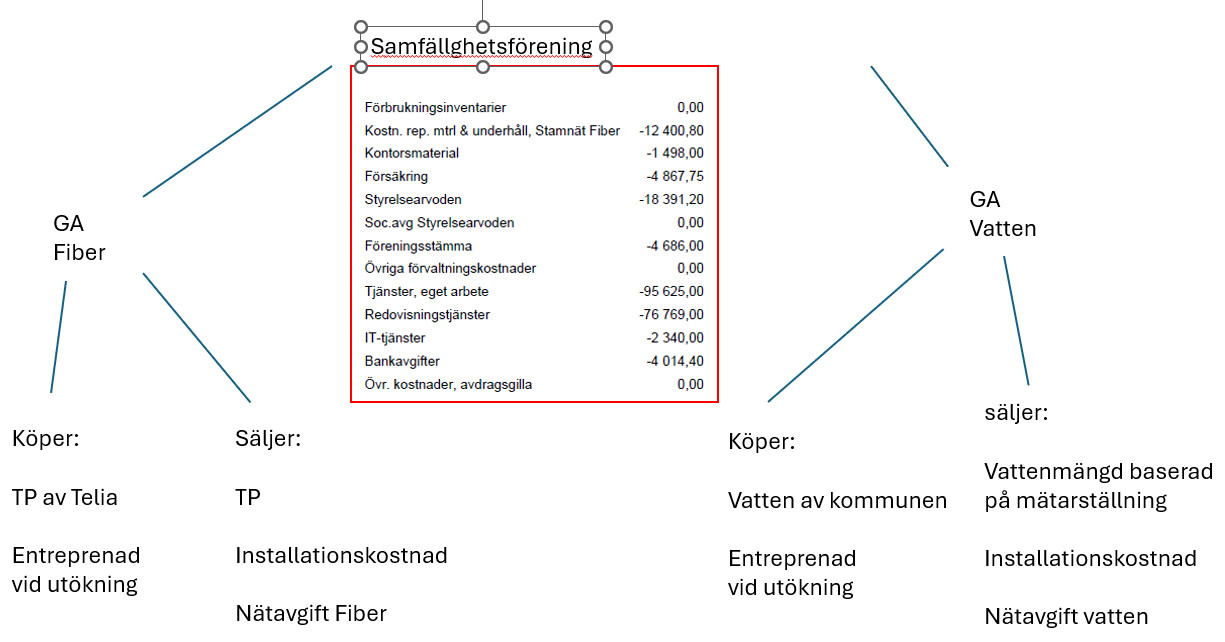

Detta meddelande är nog mest riktat till Claes Sörmland som verkar vara en herre som vet vad han pratar om, men andra är såklart välkomna att ha åsikter och input.

jag tror redan jag förklarat vårsamfällighets upplägg men tar det lite snabbt ändå.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Enkelt förklaring av bild ovan:

vi hanterar 2st GA: fiber där vi köper och säljer Triple play. Vatten där vi köper av kommunen och säljer till medlemmarna. i båda GA så utökar vi löpande. vi köper entreprenad, och fakturerar nya medlemmar för installationskostnaden (fast kostnad med ev. tillägg för dyrare anslutning)

köp och sälj av tjänster och utökningar är självfinansierande. all overhead-kostnad (eget arbete, inköpt fakturering m.m.) finansieras med nätavgifter en för vatten och en för fiber.

jag har varit i kontakt med en momsexpert och enligt honom är vårat fall solklart. ALLT ska beläggas med moms. så fort man tillhandahåller en individuell tjänst, typ vatten och triple play, så ska den momsbeläggas då vi säljer varor.

han menar att allt är individuellt, och kan ej liknas med en kollektiv vara, t.ex. en väg som vem som helst kan nyttja. det hela kokas helt enkelt ner till vad medlemmarna förväntar sig att få, och det är 1-2 individuella varor

därmed kan vi fortsätta på det vis vi har idag. att all overheadkostnad bekostas av våra nätavgifter för respektiva GA. vi kan således ha 0kr i utdebitering, och således behöver vi inte ha separata grenar i vår ekonomi där vissa delar momsas och andra inte.

för att vara tydlig så är jag positivt inställd till att redovisa moms, då vår redovisningsfirma som även sköter faktureringen hanterar moms i mängder av andra ekonomiska föreningar. det innebär således inget merjobb för mig utan tvärtom,att redovisa moms fullt ut förenklar för oss.

jag undrar således om det finns något i vårat upplägg som pekar på annat enligt någon annan bedömmare?

man skulle t.ex kunna hävda att all kostnad för våra årsmöten (hyra av lokaler, kaffe, nedlagd tid, kostnad årsbokslut osv) härrör till samfälligeten och inte direkt till dom underliggande GA:na. men man kan lika gärna hävda att samfälligheten är ointressant och allt som har med ekonomin att göra direkt är ett resultat av att upprätthålla våra GA:s

åsikter på detta?

mvh Henrik

Redigerat:

Nä, det låter rimligt. Nyckeln ligger mycket riktigt i att det är en individuell debitering, föreningen "säljer" t.ex. vatten per m³ snarare än att föreningen förvaltar en brunn där medlemmarna kan ta "gratis" vatten.B busgraab skrev:

Claes Sörmland

Medlem

· Sörmland och stan

· 24 995 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 24 995 inlägg

Jag tycker det ser ut att allt som beskrivs ska vara momsbelagt.

Men så finns det ju en del som inte beskrivs i inlägget/bilden och det är ju underhållet av själva gemensamhetsanläggningarna. Om vi t ex tar GA för vattenändamål så finns ju typ någon typ av ledningar, mätarbrunnar, ventiler o s v. De måste underhållas. Och även om de ser fina ut just nu så behövs underhåll. Och detta underhåll kostar och det ska uttaxeras som bidrag från medlemmarna enligt andelstalen enligt samfällighetslagen. Den delen av samfällighetsföreningens ekonomi ska inte momsbeläggas enligt högsta förvaltningsdomstolens beslut. Samma argument kan säkert göras för gemensamhetsanläggningen för fiber. Här handlar det väl om ducter (plaströren), kopplingsskåp och vad de nu kan vara som ingår.

Men så finns det ju en del som inte beskrivs i inlägget/bilden och det är ju underhållet av själva gemensamhetsanläggningarna. Om vi t ex tar GA för vattenändamål så finns ju typ någon typ av ledningar, mätarbrunnar, ventiler o s v. De måste underhållas. Och även om de ser fina ut just nu så behövs underhåll. Och detta underhåll kostar och det ska uttaxeras som bidrag från medlemmarna enligt andelstalen enligt samfällighetslagen. Den delen av samfällighetsföreningens ekonomi ska inte momsbeläggas enligt högsta förvaltningsdomstolens beslut. Samma argument kan säkert göras för gemensamhetsanläggningen för fiber. Här handlar det väl om ducter (plaströren), kopplingsskåp och vad de nu kan vara som ingår.

Hej igen,

Vi har idag budgeterat för diverse reparationer och underhåll på stamnät fiber, och motsvarande på vatten sidan. Budgeten ligger på ca 20.000/år. I verkligheten brukar det röra sig om 5-10.000kr. ofta skadedjur i fiberskåp, mindre läckage och dylikt. Detta finansieras idag som en post som täcks av nätavgiften. Iaf är det så jag tänkt i teorin. I praktiken så har vi en stor kassa (ca 1,5milj), som reglerar svängningar upp och ner.

Du menar således att om jag har med reparationer av stamnät i min budget, så måste dessa finansieras med icke momsade pengar (utdebitering )och de entreprenörer som anlitas för dessa reparationer, deras fakturor kan jag inte dra av momsen för? Utan dessa fakturor måste jag samla i separat hög, och sedan skriva momsintyg till medlemmarna på dessa summor som momsen utgör?

Om jag sedan tar det ett steg längre: om en eventuell reservfond ska täcka framtida underhåll och reparationer så måste vi ta hänsyn till teknisk livslängd och kostnader för att bygga om nätet från början?

En killgissning är att vi idag har ett vattennät som skulle kosta 20-30milj att bygga igen. Detta fördelat på ca 190 medlemmar. Om vi antar en teknisk livslängd på 50år, ska således dessa medlemmar betala 30.000.000/50/190 = 3100kr/år/medlem för att vi ska kunna bygga om nätet om 50år? Och allt detta med icke momsade pengar?

Detta samtidigt som en ny anslutning ska betala moms?

Det känns som det är något jag inte förstår här...

Blir ju väldigt konstigt om vi som samfällighet sitter med kanske 50miljoner på banken om 50år, då tror jag folk undrar vad vi håller på med? Dock hoppas jag innerligt att jag inte är kassör längre 😁

Mvh Henrik

Vi har idag budgeterat för diverse reparationer och underhåll på stamnät fiber, och motsvarande på vatten sidan. Budgeten ligger på ca 20.000/år. I verkligheten brukar det röra sig om 5-10.000kr. ofta skadedjur i fiberskåp, mindre läckage och dylikt. Detta finansieras idag som en post som täcks av nätavgiften. Iaf är det så jag tänkt i teorin. I praktiken så har vi en stor kassa (ca 1,5milj), som reglerar svängningar upp och ner.

Du menar således att om jag har med reparationer av stamnät i min budget, så måste dessa finansieras med icke momsade pengar (utdebitering )och de entreprenörer som anlitas för dessa reparationer, deras fakturor kan jag inte dra av momsen för? Utan dessa fakturor måste jag samla i separat hög, och sedan skriva momsintyg till medlemmarna på dessa summor som momsen utgör?

Om jag sedan tar det ett steg längre: om en eventuell reservfond ska täcka framtida underhåll och reparationer så måste vi ta hänsyn till teknisk livslängd och kostnader för att bygga om nätet från början?

En killgissning är att vi idag har ett vattennät som skulle kosta 20-30milj att bygga igen. Detta fördelat på ca 190 medlemmar. Om vi antar en teknisk livslängd på 50år, ska således dessa medlemmar betala 30.000.000/50/190 = 3100kr/år/medlem för att vi ska kunna bygga om nätet om 50år? Och allt detta med icke momsade pengar?

Detta samtidigt som en ny anslutning ska betala moms?

Det känns som det är något jag inte förstår här...

Blir ju väldigt konstigt om vi som samfällighet sitter med kanske 50miljoner på banken om 50år, då tror jag folk undrar vad vi håller på med? Dock hoppas jag innerligt att jag inte är kassör längre 😁

Mvh Henrik

Claes Sörmland

Medlem

· Sörmland och stan

· 24 995 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 24 995 inlägg

Ja precis. Just nu låter det som att ni driver en sorts affärsverksamhet där ni köper och säljer internet- och vatten och låter vinsten av försäljningen finansiera underhållet av gemensamhetsanläggningarna. Det låter som upplägget i en ekonomisk förening. Det är inte så som en gemensamhetsanläggning är tänkt och fungera i lagreglering. Och det innebär ju att den som inte använder internet- och vattentjänsterna heller inte bidrar till drift och utförande av gemensamhetsanläggningen, detta skulle motsvara andelstalen 0/0 i samband med uttaxering.

Om vi tar ett exempel med gemensamhetsanläggningen för vatten:

Lagens upplägg är mer att ni får en stor vattenfaktura från kommunen och dess belopp delar ni sedan upp efter den förbrukning som respektive fastighet har under perioden och vidarefakturerar. Denne redovisning håller ni separat från gemensamhetsanläggningens och här är momsredovisning aktuellt. Blir ju noll i moms eftersom ingående och utgående moms blir noll. Hela verksamheten är ett nollsummespel.

Separat från detta i redovisningen ligger ert huvudnummer i verksamhet: gemensamhetsanläggningen för vatten. Här har ni utgifter för underhåll av anläggningen och fonderingar för framtida underhåll. Det ger ett underskott som ni finansierar med bidrag från medlemmarna. Detta bidrag uttaxeras enligt andelsstalen för drift och underhåll. Ni kan själva välja hur mycket pengar ni vill fondera för framtida underhåll, det finns inget strikt krav i lagen att fondera i ert fall men det finns ofta något infört i stadgarna (som ni kan ändra på om ni vill). Här är momsredovisning inte aktuellt.

Om vi tar ett exempel med gemensamhetsanläggningen för vatten:

Lagens upplägg är mer att ni får en stor vattenfaktura från kommunen och dess belopp delar ni sedan upp efter den förbrukning som respektive fastighet har under perioden och vidarefakturerar. Denne redovisning håller ni separat från gemensamhetsanläggningens och här är momsredovisning aktuellt. Blir ju noll i moms eftersom ingående och utgående moms blir noll. Hela verksamheten är ett nollsummespel.

Separat från detta i redovisningen ligger ert huvudnummer i verksamhet: gemensamhetsanläggningen för vatten. Här har ni utgifter för underhåll av anläggningen och fonderingar för framtida underhåll. Det ger ett underskott som ni finansierar med bidrag från medlemmarna. Detta bidrag uttaxeras enligt andelsstalen för drift och underhåll. Ni kan själva välja hur mycket pengar ni vill fondera för framtida underhåll, det finns inget strikt krav i lagen att fondera i ert fall men det finns ofta något infört i stadgarna (som ni kan ändra på om ni vill). Här är momsredovisning inte aktuellt.