23 075 läst · 166 svar

23k läst

166 svar

Vinstskatt från husförsäljning kan bli gratis lån från staten

Jag begärde omprövning tidigt och har redan fått mitt beslut omprövat och pengarna är utbetalda.

Jag begärde alltså omprövning på 2015 års deklaration.

Och då ser ändringen ut såhär:

Jag har alltså fått tillbaka 318 335 kronor.

Sen har mina deklarationer för 2016, 2017, 2018 och 2019 också räknats om, vilket gör att jag ska betala ränta för dessa år på ca 7 250 kronor/år. 2020 kommer ju komma med på nästa års deklaration och det är då jag ska betala in räntan för dessa fem år (2016, 2017, 2018, 2019 och 2020). Så räntan blir ca 7250 kr x 5 år = 36 250 kronor.

Hoppas detta kan göra det tydligare för de som inte riktigt förstår hur det fungerar.

Jag begärde alltså omprövning på 2015 års deklaration.

Och då ser ändringen ut såhär:

Jag har alltså fått tillbaka 318 335 kronor.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Sen har mina deklarationer för 2016, 2017, 2018 och 2019 också räknats om, vilket gör att jag ska betala ränta för dessa år på ca 7 250 kronor/år. 2020 kommer ju komma med på nästa års deklaration och det är då jag ska betala in räntan för dessa fem år (2016, 2017, 2018, 2019 och 2020). Så räntan blir ca 7250 kr x 5 år = 36 250 kronor.

Hoppas detta kan göra det tydligare för de som inte riktigt förstår hur det fungerar.

Har du köpt ditt första hus så har du ju väl inget uppskov? Det är ju vid försäljning av hus 1 och om du går med vinst som du kan ha ett uppskov och så köper du hus 2. När du säljer hus 2 och köper hus 3 då måste du betala in vinskatten för hus 1. Sedan kan du få ett nytt uppskov för vinstskatten vid försäljning av hus 2 när du köper hus 3.Okarlsson skrev:

Redigerat:

Men om försäljning av hus 2 inte ger någon vinst, då är det bara betala in skatt för hus 1 som gäller och man har ingen fördel av nuvarande system.H HEM2121 skrev:Har du köpt ditt första hus så har du ju väl inget uppskov? Det är ju vid försäljning av hus 1 och om du går med vinst som du kan ha ett uppskov och så köper du hus 2. När du säljer hus 2 och köper hus 3 då måste du betala in vinskatten för hus 1. Sedan kan du få ett nytt uppskov för vinstskatten vid försäljning av hus 2 när du köper hus 3.

Tack - intressant. Vill bara klargöra en sak. Tidigare i tråden sa @Appendix att den ränta man i efterhand ska betala för 2015-2020 är 3%/år. I ditt fall så tar SKV ut en schabloninkomst på 1,67% och att man sedan betalar 30% av schablonen. Det är en JÄKLA skillnad på 3% och 0,501% (1,67%x0,3) per år.Sthlm1891 skrev:

Jag begärde omprövning tidigt och har redan fått mitt beslut omprövat och pengarna är utbetalda.

Jag begärde alltså omprövning på 2015 års deklaration.

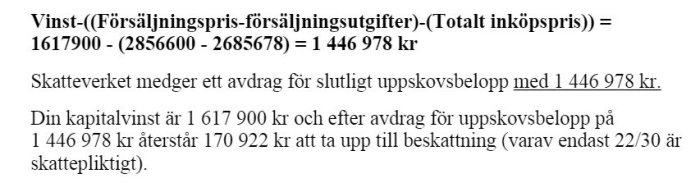

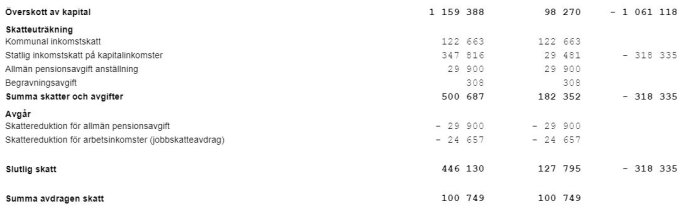

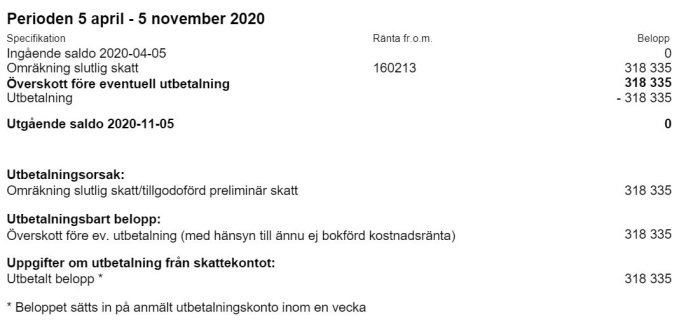

Och då ser ändringen ut såhär:

[bild]

Jag har alltså fått tillbaka 318 335 kronor.

[bild]

[bild]

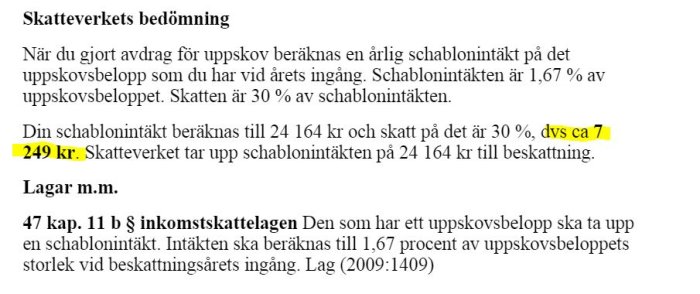

Sen har mina deklarationer för 2016, 2017, 2018 och 2019 också räknats om, vilket gör att jag ska betala ränta för dessa år på ca 7 250 kronor/år. 2020 kommer ju komma med på nästa års deklaration och det är då jag ska betala in räntan för dessa fem år (2016, 2017, 2018, 2019 och 2020). Så räntan blir ca 7250 kr x 5 år = 36 250 kronor.

[bild]

Hoppas detta kan göra det tydligare för de som inte riktigt förstår hur det fungerar.

Eller så kanske @Appendix menade att den totala räntan är 3% för perioden 2015-2020 (6 år x 0,5%)? Jag kanske missuppfattade hans "ränta" då den brukar anges per år och ej för en period om flera år.

Räntan är 3% på skatteskulden, därmed också 0,5% på uppskovsbeloppet.TT4F skrev:

Tack - intressant. Vill bara klargöra en sak. Tidigare i tråden sa @Appendix att den ränta man i efterhand ska betala för 2015-2020 är 3%/år. I ditt fall så tar SKV ut en schabloninkomst på 1,67% och att man sedan betalar 30% av schablonen. Det är en JÄKLA skillnad på 3% och 0,501% (1,67%x0,3) per år.

Eller så kanske @Appendix menade att den totala räntan är 3% för perioden 2015-2020 (6 år x 0,5%)? Jag kanske missuppfattade hans "ränta" då den brukar anges per år och ej för en period om flera år.

0,5% eller 3,25% i ränta, beror på hur man räknar. Jag tycker att 3.25% är mest rätt att använda.

Vad är uppskovsränta?

När man säljer en bostad med vinst ska man betala vinstskatt med 22%. Har du sålt bostaden med 100 000 kr i vinst ska alltså 22 000 betalas in i vinstskatt. För de som i samband med försäljningen har eller ska köpa en ny bostad finns en möjlighet att skjuta fram beskattningen av hela eller delar av vinsten, det kallas för uppskov. För detta betalar du en ränta till staten från året efter du deklarerar försäljningen av din bostad. Uppskovsräntan är 0,5% och räknas på hela vinsten som du söker uppskov för. Det motsvarat ett vanligt lån med 3,25% i ränta. De senaste årens låga räntor har gjort detta till en jämförelsevis dyr lösning och en del har därför hellre valt att låna upp denna summa genom att utöka bostadslånen eller betala in vinstskatten direkt.

Vad är uppskovsränta?

När man säljer en bostad med vinst ska man betala vinstskatt med 22%. Har du sålt bostaden med 100 000 kr i vinst ska alltså 22 000 betalas in i vinstskatt. För de som i samband med försäljningen har eller ska köpa en ny bostad finns en möjlighet att skjuta fram beskattningen av hela eller delar av vinsten, det kallas för uppskov. För detta betalar du en ränta till staten från året efter du deklarerar försäljningen av din bostad. Uppskovsräntan är 0,5% och räknas på hela vinsten som du söker uppskov för. Det motsvarat ett vanligt lån med 3,25% i ränta. De senaste årens låga räntor har gjort detta till en jämförelsevis dyr lösning och en del har därför hellre valt att låna upp denna summa genom att utöka bostadslånen eller betala in vinstskatten direkt.

Nu fattar jag inte. Skatteskulden och uppskovsbeloppet är väl samma summa?

Ex. Köpt ett hus för 2.000.000

Säljer det för 5.000.000

Vinst = 3.000.000

VINSTSKATTEN är 3.000.000 x 0,22 (22%) = 660.000 SEK

Köper ett nytt hus för 6.000.000.

Uppslovsbeloppet är väl i detta fallet 660.000 SEK

mao är vinstskatten och uppskovsbeloppet samma summa??

Eller har jag fattat fel??? Kan du definiera vad du menar med 3% på vinstskatten och 0,5% på uppskovsbeloppet

Kanon - då förstår jag. 3,25% på Vinsten (ej skatteskulden), eller 0,5% på uppskovet (skatteskulden)daddydj skrev:

0,5% eller 3,25% i ränta, beror på hur man räknar. Jag tycker att 3.25% är mest rätt att använda.

Vad är uppskovsränta?

När man säljer en bostad med vinst ska man betala vinstskatt med 22%. Har du sålt bostaden med 100 000 kr i vinst ska alltså 22 000 betalas in i vinstskatt. För de som i samband med försäljningen har eller ska köpa en ny bostad finns en möjlighet att skjuta fram beskattningen av hela eller delar av vinsten, det kallas för uppskov. För detta betalar du en ränta till staten från året efter du deklarerar försäljningen av din bostad. Uppskovsräntan är 0,5% och räknas på hela vinsten som du söker uppskov för. Det motsvarat ett vanligt lån med 3,25% i ränta. De senaste årens låga räntor har gjort detta till en jämförelsevis dyr lösning och en del har därför hellre valt att låna upp denna summa genom att utöka bostadslånen eller betala in vinstskatten direkt.

Vi sålde vår villa i maj 2016 med inflytt i augusti. Köpte samtidigt en ny dyrare villa. Taket för uppskov våren 2016 var 1450 000 kr men i juni togs taket bort. Vi hade en större vinst så skattade direkt på det belopp som översteg 1450 000 kr. Kan vi få tillbaka dessa pengar i och med denna nya reform?

Hej

Såg inslag på dagens SVT-nyheter idag och är lite fundersam på vad det hela handlar om. Kanske någon vänlig själ helt enkelt kan tala om ifall jag fattat rätt eller missuppfattat nått.

Sommaren 2002 köpte vi ett småhus för 1100000 (1,1 miljon) kronor.

I december 2015 sålde vi samma hus för 5350000 (5,35 miljoner) kronor.

Vi flyttade då in i ett nyproducerat hus som vi hade köpt (innan det var byggt) för 4416000 (4,416 miljoner) med avtalsdatum i december 2014. Betalningen gjordes i 6 steg under byggprocessen.

Total vinstskatt på den gamla fastigheten och som vi betalde in till Skatteverket under 2016 var 810000:- inkl en uppskjuten vinstskatt på en lägenhetsförsäljning från 2002 på ca 75000 (hälften var för mig och min fru).

Det jag inte är helt klar över är nu när jag kollar i Skatteverkets beräkningsmall är vad det är jag får tillbaka där det anges att jag ska få tillbaka 159500:- (plus lika mycket till min fru) jag ska även lägga skatt på ca. 18100:-

Stora frågan är nu om jag förstått det rätt att det jag får tillbaka är en del av den utlagda skatten på 810000:- och som jag då får låna ränte-/ skattefritt men ändå ska betala när jag säljer nuvarande fastighet. I princip kan jag då sänka mitt nuvarande lån med 2x 159000:-

Det här blev rätt rörigt men jag har läst på Skatteverkets webbplats utan att bli klokare.

Såg inslag på dagens SVT-nyheter idag och är lite fundersam på vad det hela handlar om. Kanske någon vänlig själ helt enkelt kan tala om ifall jag fattat rätt eller missuppfattat nått.

Sommaren 2002 köpte vi ett småhus för 1100000 (1,1 miljon) kronor.

I december 2015 sålde vi samma hus för 5350000 (5,35 miljoner) kronor.

Vi flyttade då in i ett nyproducerat hus som vi hade köpt (innan det var byggt) för 4416000 (4,416 miljoner) med avtalsdatum i december 2014. Betalningen gjordes i 6 steg under byggprocessen.

Total vinstskatt på den gamla fastigheten och som vi betalde in till Skatteverket under 2016 var 810000:- inkl en uppskjuten vinstskatt på en lägenhetsförsäljning från 2002 på ca 75000 (hälften var för mig och min fru).

Det jag inte är helt klar över är nu när jag kollar i Skatteverkets beräkningsmall är vad det är jag får tillbaka där det anges att jag ska få tillbaka 159500:- (plus lika mycket till min fru) jag ska även lägga skatt på ca. 18100:-

Stora frågan är nu om jag förstått det rätt att det jag får tillbaka är en del av den utlagda skatten på 810000:- och som jag då får låna ränte-/ skattefritt men ändå ska betala när jag säljer nuvarande fastighet. I princip kan jag då sänka mitt nuvarande lån med 2x 159000:-

Det här blev rätt rörigt men jag har läst på Skatteverkets webbplats utan att bli klokare.