8 767 läst · 40 svar

9k läst

40 svar

Nu säljer han huset från Grand Designs

Självklart, det har det aldrig varit någon diskussion om.AndersPS skrev:

Du verkar blanda äpplen med päron.

Yes, inom rimliga gränser, såvida banken anser att du som privatperson är kreditvärdig och en låg risk.

Mycket märkligt men du kanske tillhörde en riskgrupp innan uppdaterad värdeökning…

Så du menar att SBAB automatiskt ger lägre ränta till någon med 10% i belåningsgrad än någon med 50%..?

Att flera banker har som krav på minst 50% belåningsgrad för att öht få låna har enbart med enkel riskhantering att göra och inte med att de ger lägre ränta till de med lägre belåningsgrad.

Ok 👍

10 vet jag inte, men jo, det är så SBAB sätter räntan, efter din belåningsgrad.A Armstrong skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

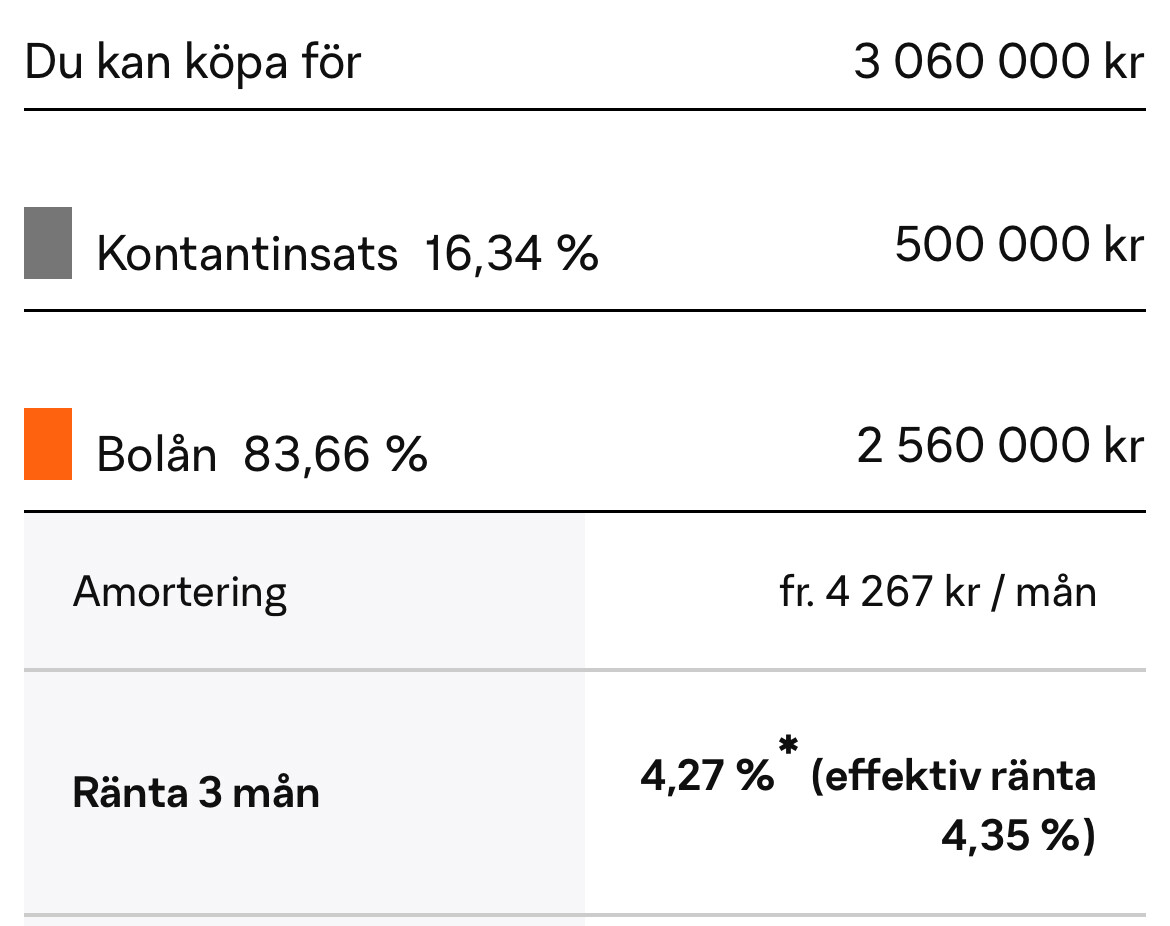

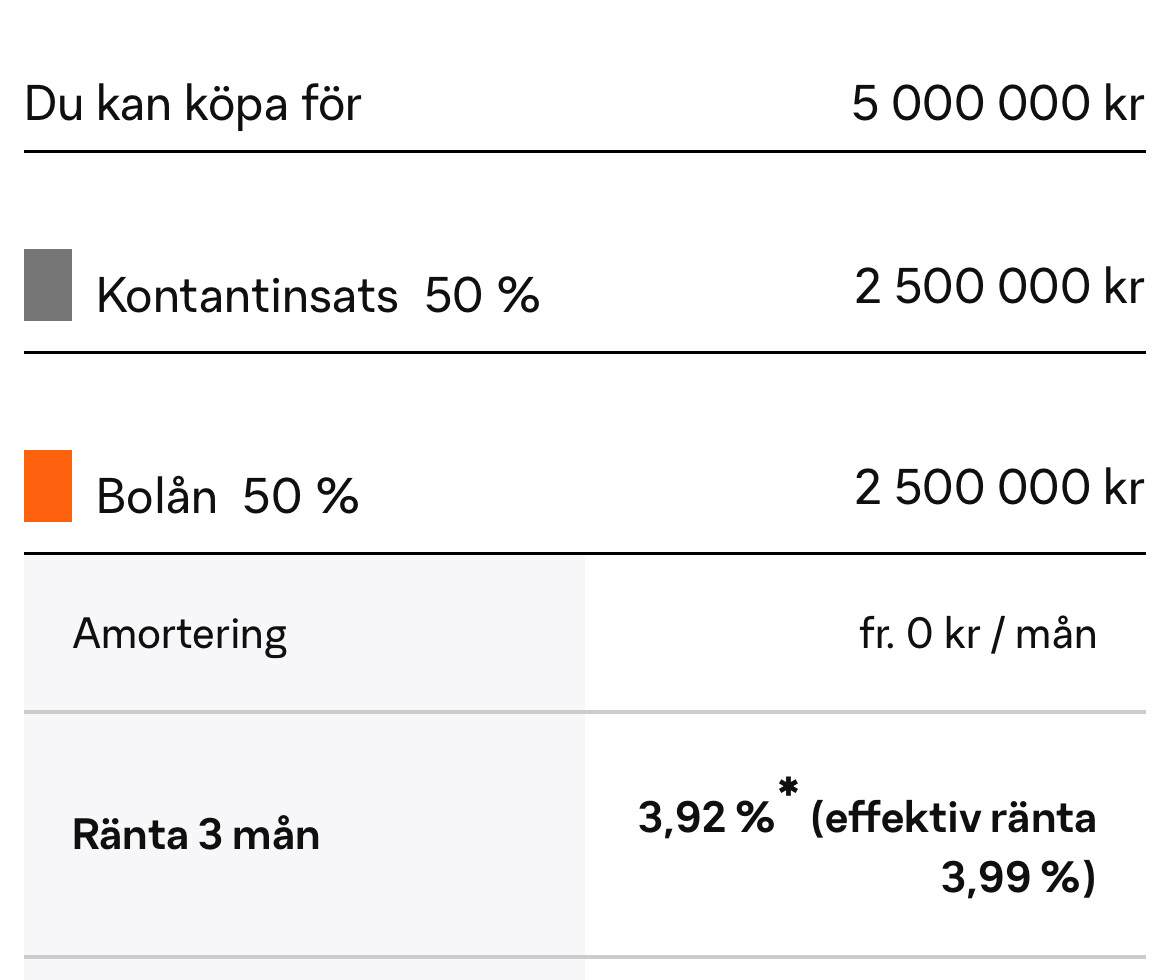

Här två exempel, anledningen att maxbeloppet blir mindre är att de inte ens tillåter den ration utan räknar om. Alla parametrar är annars identiska.

Just SBAB måste vara det sämsta exemplet du kan ta upp då det inte går förhandla/pruta med dem. De räknar heller inte med att tjäna några andra pengar på kunden som de flesta andra banker gör.

Att de har färdiga mallar för räntesatser ser jag i deras fall som ett enkelt och billigt sätt att hantera risken.

83% belåningsgrad ligger lite i en riskzon som en schablon. Givetvis behöver det inte vara en risk beroende på hur övrig ekonomi ser ut.

Skulle tippa på att deras lägsta ränta stannar vid 50% belåningsgrad (typ 100% säkert att inte kunna förlora pengar), dvs inte ens SBAB ser det som någon egentlig fördel att ha ytterligare lägre belåningsgrad…

")

Bättre reklam än medverkan i GD finns väl knappast.klaskarlsson skrev:

Är tveksam till att det planeras att bygga ”drömhus”, anmäler sig till GD för att få bra reklam, bygger sitt hus och sen säljer det tämligen omgående…H Hhallden skrev:

Tror att i de flesta fall handlar om att bygget kostade för mycket och huset säljs pga privatekonomiska skäl. Alternativt att byggprocessen tärde hårt på förhållandet och paret går skilda vägar och förutsättningarna ändras för att kunna eller vilja behålla huset.

Man upptäcker väl att trots drömhuset(pengar) så blev man inte lyckligare ändå.A Armstrong skrev:Är tveksam till att det planeras att bygga ”drömhus”, anmäler sig till GD för att få bra reklam, bygger sitt hus och sen säljer det tämligen omgående…

Tror att i de flesta fall handlar om att bygget kostade för mycket och huset säljs pga privatekonomiska skäl. Alternativt att byggprocessen tärde hårt på förhållandet och paret går skilda vägar och förutsättningarna ändras för att kunna eller vilja behålla huset.

Klicka här för att svara

Liknande trådar

-

Elektrikern gjorde sitt (tycker han). Osäker på vad jag bäst gör nu.

El -

Flyttade ladan och förvandlade till energisnålt praktboende - därför säljer de nu

Artikelkommentarer -

Varför har dörrhandtaget snurrat 90 grader och fastnat i nytt läge?

Fönster & Dörrar -

Vad kan hända nu när grannen klagat över mitt altanbygge?

Utbyggnad och tillbyggnad -

Var hittar man bright handle nu för tiden?

Fönster & Dörrar