67 661 läst · 101 svar

68k läst

101 svar

Min bank gör så att jag inte kan flytta bolån till annan bank

SEB har mycket affärer med näringslivet vilket gör det mindre överskådligt.Alundell skrev:

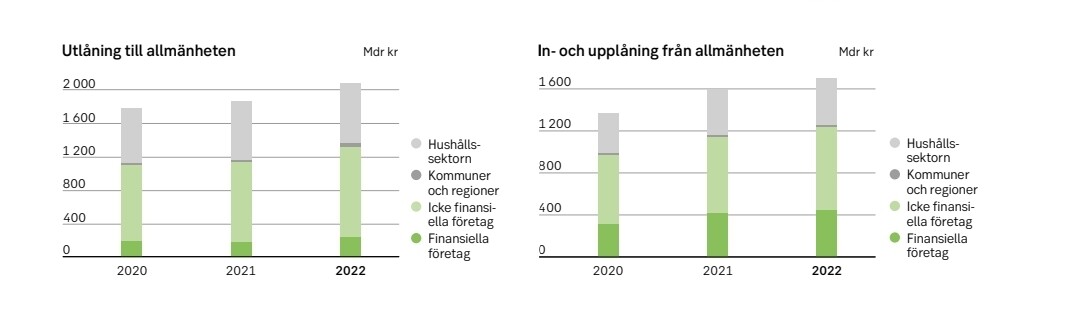

Här får du ta med flera andra poster som dom väljer att särredovisa. T ex emitterade värdepapper vilket är just upplåning från allmänheten men som dom väljer att särredovisa och inte är med i grafen.

Det en bank har på skuldsidan är i grunden två saker. Eget kapital och in och upplåning.

Och på tillgångssidan har man utlåning.

Tog du bort ditt första svar där du skrev att det knappt var något skillnad?D daVinci skrev:SEB har mycket affärer med näringslivet vilket gör det mindre överskådligt.

Här får du ta med flera andra poster som dom väljer att särredovisa. T ex emitterade värdepapper vilket är just upplåning från allmänheten men som dom väljer att särredovisa och inte är med i grafen.

Det en bank har på skuldsidan är i grunden två saker. Eget kapital och in och upplåning.

Och på tillgångssidan har man utlåning.

D daVinci skrev:SEB har mycket affärer med näringslivet vilket gör det mindre överskådligt.

Här får du ta med flera andra poster som dom väljer att särredovisa. T ex emitterade värdepapper vilket är just upplåning från allmänheten men som dom väljer att särredovisa och inte är med i grafen.

Det en bank har på skuldsidan är i grunden två saker. Eget kapital och in och upplåning.

Och på tillgångssidan har man utlåning.

Ett amorteringsunderlag ställs inte ut för att visa på eventuella personliga amorteringskrav en enskild bank skulle sätta mot sina kunder utan främst för att visa de lagstadgade kraven från finansinspektionen som är det minimum en bank som tar över lånen måste följa, dvs vilken del av lånen omfattas av kraven samt när gjordes senaste omvärdering.D daVinci skrev:Vad vet Skandia om SEB's amorteringskrav??

Svar: ingenting. Det är något som SEB bestämmer. (Förutom det kravet som staten lägger på dom).

Att SEB har amorteringskrav på er pga inkomster och ålder, är något som SEB bestämmer själva.

Allt talar för att detta är någon form av missuppfattning.

Och är onödigt ältande. För det har inget att göra med ert lån hos Skandia. Skandia har från dokumentet de uppgifter de behöver. Sedan kan dom presentera dig med ett lånebelopp och en tillhörande ränta och amortering som dom finner skäligt.

Säger Skandia nej så handlar det om att dom inte vill låna ut så mycket som du vill låna. Och kommer man upp i 60 så sjunker max lånebelopp en hel del.

Med andra ord förhindra att man kan byta bank och få en omvärdering och sänka amorteringen tidigare än efter 5 år samt visa historiken på lån som inte omfattas av kraven.

För övrigt hade du läst tråden så hade du sett att Skandia har insett misstaget och återkommit till TS.

Redigerat:

Administrator

· Skåne

· 7 915 inlägg

Jag råkade radera en rad inlägg som var OT i morse som jag hade tänkt flytta till en egen tråd. Nu är de återställda och flyttade: https://www.byggahus.se/forum/threads/lanar-bankerna-ut-omdoemesgillt-eller-inte.499355/

Det finns fler att flytta och jag kommer att göra det senare under dagen. I den här tråden besvarar vi TS fråga.

/Moderator

Det finns fler att flytta och jag kommer att göra det senare under dagen. I den här tråden besvarar vi TS fråga.

/Moderator

Men nu är ju inte amorteringsnivån 3% konstant. Den faller ju ner till amorteringsfrihet vid 50 %.M MsTake skrev:

Jag hävdar att de förhållanden som gällde fram till 90 tals krisen är de rätta. 40 års löptid och full amortering dvs ingen anorteringsfrihet. Den uppfanns nämligen då och räntorna var 11-12% på ett villalån. Bankerna såg givetvis chansen att håva in samma årliga summa om man lät folk slippa amortering. Men sedan sjönk räntorna. Hur tänkte bankerna då? Jo man lånade ut högre belopp, fortfarande utan amorteringskrav.

Det är den huvudsakliga anledningen till att priserna skenat, framför allt i storstäderna.

Dessutom har bankerna gått från att inte sätra pantvärdet utifrån faktiskt värde, utan låter försäljningsvärdet vara säkerhet.

En kåk är en slitvara och borde rimligtvis falla i värde över tid.

Om det sista: men även om huset, sett som byggnad, kan ses falla i värde, så handlar det här om fastigheten som särskilt med tanke på läget kan stiga i värde i framtiden. Och oftast gör det kontinuerligt på lång sikt.G Guzzen1 skrev:Men nu är ju inte amorteringsnivån 3% konstant. Den faller ju ner till amorteringsfrihet vid 50 %.

Jag hävdar att de förhållanden som gällde fram till 90 tals krisen är de rätta. 40 års löptid och full amortering dvs ingen anorteringsfrihet. Den uppfanns nämligen då och räntorna var 11-12% på ett villalån. Bankerna såg givetvis chansen att håva in samma årliga summa om man lät folk slippa amortering. Men sedan sjönk räntorna. Hur tänkte bankerna då? Jo man lånade ut högre belopp, fortfarande utan amorteringskrav.

Det är den huvudsakliga anledningen till att priserna skenat, framför allt i storstäderna.

Dessutom har bankerna gått från att inte sätra pantvärdet utifrån faktiskt värde, utan låter försäljningsvärdet vara säkerhet.

En kåk är en slitvara och borde rimligtvis falla i värde över tid.

Njaa, det som är märkligt är väl att jag amorterar på ett lån som är återbetalt. Låt mig ta vårt exempelD daVinci skrev:

Sålde för runt 3 miljoner och köpte för runt 5.7 miljoner. Vi gör 2 miljoner i vinst som ska användas i kontantinsats till det andra boendet som köps 2 månader efter försäljning. Pengar saknas eller används inte från vår buffert till kontantinsats när köpet av nya bostaden görs, ett tillfälligt lån tas under 4 månader för att ge fastighetsbolaget som säljer den en inledande betalning. Ca 1 månad innan tillträde fås hela betalningen från försäljningen in. Vid tillträdesdagen läggs 2 miljoner in + pengar för det tillfälliga lånet. 1% amortering gäller.

Om jag räknar 1% amortering på vårt lån idag, så amorterar vi ganska precis en 1000lapp över detta. Dvs amortering som är överensstämmande med det tillfälliga lånet som i sin helhet är betalt. SEB menar att det får man ändring på efter 5 år, Då man omvärderar. I vårt fall gör det inget. Men med det resonemanget så skulle du ju kunna ta ett tillfälligt lån på någon månad när du gör sälj först-köp sen affär. Vilket leder till att amorteringskravet går från 1% till 2% under några månader om du är nära brytpunkten. Säg att det tillfälliga lånet skickar upp dig på 71% belåningsgrad (när SEB sen lägger ihop det+ditt lån på bostaden vid tillträdesdagen)och efter du fått betalt för såld bostad och lägger in kontantinsats+ återbetalar tillfälliga lånet på tillträdesdagen så dippar belåningsgraden till 68% då du räknar bort tillfälliga lånet. Med SEBs resonemang så spelar det ingen roll att du återbetalt lånet. Du tvingas ändå amortera 2% i 5 år. Kan inte tolka det annorlunda. Det kan ju innebära väldigt många tusenlappar mer. För oss hade det varit bättre om man verkligen velat amortera mindre. Ta ett tillfälligt lån av annan bank/låneinstitut under 3- 4 månader. Löst det i sin helhet när försäljningspengarna kom in och nu amorterat 1000kr mindre sedan i månaden. SBAB sa bara till mig; nä men det har ni ju återbetalt ni ska bara amortera 1% på nuvarande lånet, vilket SEB säger nej så är det inte.

Vi band först på 1 år och när det gick ut och lånet skulle få nya bindningstid så följde amorteringen på det tillfälliga lånet, ett lån som ej existerar längre, med.Med SEBs resonemang så borde en extraamortering endast påverka vad du amorterar efter 5 år. Dvs först då sänks belåningsgraden.

Redigerat:

Lång sikt gäller bara ute på böggda. I städerna, framför allt de stora, så förväntas nästan värdena att fördubblas på några få år. Det är ju därför folk köper till vilka priser som helst, därför att dom hoppas bli rika.TRJBerg skrev:

Ett icke underhållet hus borde rimligtvis tappa i värde och således sänka fastighetens värde.

Med reservation för att jag riktigt hänger med i din tidslinje låter det nästan som att det tillfälliga lånet hade säkerhet i er nya bostad. Den summan, tillsammans med era slutgiltiga bolån, utgör er sk amorteringsgrundande skuld och det är baserat på denna ni amorterar.M mariedal skrev:Njaa, det som är märkligt är väl att jag amorterar på ett lån som är återbetalt. Låt mig ta vårt exempel

Sålde för runt 3 miljoner och köpte för runt 5.7 miljoner. Vi gör 2 miljoner i vinst som ska användas i kontantinsats till det andra boendet som köps 2 månader efter försäljning. Pengar saknas eller används inte från vår buffert till kontantinsats när köpet av nya bostaden görs, ett tillfälligt lån tas under 4 månader för att ge fastighetsbolaget som säljer den en inledande betalning. Ca 1 månad innan tillträde fås hela betalningen från försäljningen in. Vid tillträdesdagen läggs 2 miljoner in + pengar för det tillfälliga lånet. 1% amortering gäller.

Om jag räknar 1% amortering på vårt lån idag, så amorterar vi ganska precis en 1000lapp över detta. Dvs amortering som är överensstämmande med det tillfälliga lånet som i sin helhet är betalt. SEB menar att det får man ändring på efter 5 år, Då man omvärderar. I vårt fall gör det inget. Men med det resonemanget så skulle du ju kunna ta ett tillfälligt lån på någon månad när du gör sälj först-köp sen affär. Vilket leder till att amorteringskravet går från 1% till 2% under några månader om du är nära brytpunkten. Säg att det tillfälliga lånet skickar upp dig på 71% belåningsgrad (när SEB sen lägger ihop det+ditt lån på bostaden vid tillträdesdagen)och efter du fått betalt för såld bostad och lägger in kontantinsats+ återbetalar tillfälliga lånet på tillträdesdagen så dippar belåningsgraden till 68% då du räknar bort tillfälliga lånet. Med SEBs resonemang så spelar det ingen roll att du återbetalt lånet. Du tvingas ändå amortera 2% i 5 år. Kan inte tolka det annorlunda. Det kan ju innebära väldigt många tusenlappar mer. För oss hade det varit bättre om man verkligen velat amortera mindre. Ta ett tillfälligt lån av annan bank/låneinstitut under 3- 4 månader. Löst det i sin helhet när försäljningspengarna kom in och nu amorterat 1000kr mindre sedan i månaden. SBAB sa bara till mig; nä men det har ni ju återbetalt ni ska bara amortera 1% på nuvarande lånet, vilket SEB säger nej så är det inte.

Vi band först på 1 år och när det gick ut och lånet skulle få nya bindningstid så följde amorteringen på det tillfälliga lånet, ett lån som ej existerar längre, med.Med SEBs resonemang så borde en extraamortering endast påverka vad du amorterar efter 5 år. Dvs först då sänks belåningsgraden.

Var det ett ”riktigt” brygglån utan säkerhet i bostaden ska detta lån såklart inte påverka er amortering idag. Men om lånet, om än för en kortare tid, var upplagt som ett bolån så får den en inverkan på ert amorteringsbelopp även framöver.

Liknande trådar

-

Rengöra äggad fasad målad med slamfärg

Fasad -

Installera bänkskiva i massivt trä - hur göra så den kan röra sig?

Kök -

Sätta om köksbänkar men hur gör man...

Kök -

Bankerna gör fortsatt stora vinster på bolånen

Artikelkommentarer -

Inköp av verktyg för att göra(nya golv med lister, kök m bänks, sänka tak m.m))

Verktyg, Maskiner & Fordon