295 109 läst · 2 173 svar

295k läst

2,2k svar

Klarar ni 7% ränta?

Du får i regel endast göra omvärdering var femte år för att sänka amorteringenNissens skrev:

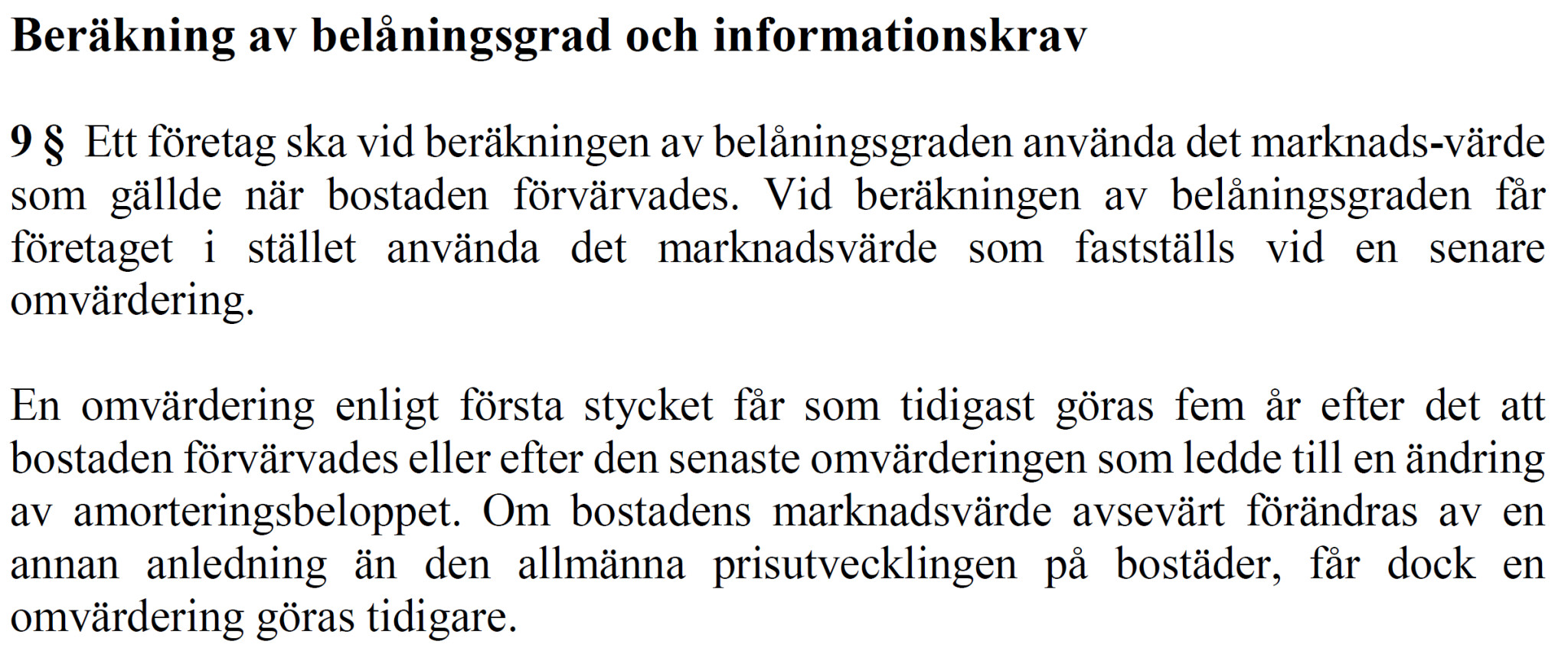

När det gäller omvärdering för att sänka amorteringen så godkänner banken inte hur många omvärderingar av din bostad som helst. Det finns nämligen en 5-årsregel för omvärdering och omläggning av bolån som säger att du tidigast kan omvärdera din bostad fem år efter att du köpte den, och därefter löpande vart femte år.

Undantag kan göras från 5-årsregeln om du har gjort omfattande renoveringar så som om- eller tillbyggnader. Det räcker inte att renovera ett kök eller badrum utan det måste ha skett en ”avsevärd värdeändring” genom renoveringen. Din bank hjälper dig att avgöra om din renovering är tillräckligt stor för att du skall kunna omvärdera bostaden efter renoveringen

Regler är regler, ibland. Men de är även till för att brytas.

Det är bekvämt att ha regler att kunna luta sig emot när det passar t.ex. banken. Men sen kan man ju alltid göra kreativa undantag om det passar bättre. Så det går inte att säga ”Så här är det”. Det kan vara sant generellt, men det finns alltid undantag.

Det är skillnad på folk och folk, och alla regler gäller inte för alla människor.

Det är bekvämt att ha regler att kunna luta sig emot när det passar t.ex. banken. Men sen kan man ju alltid göra kreativa undantag om det passar bättre. Så det går inte att säga ”Så här är det”. Det kan vara sant generellt, men det finns alltid undantag.

Det är skillnad på folk och folk, och alla regler gäller inte för alla människor.

Det där stämmer helt enkelt inte. Åtminstone följs inte det du skriver. Jag har en kompis som köpte en fastighet till underpris nu i år och fick problem med banken när han ville låna med fastigheten som säkerhet eftersom banken tyckte att han ville låna för stor del av köpeskillingen. Det slutade med att han lät värdera fastigheten och då värderades den betydligt högre än vad köpeskillingen var och banken lånade glatt ut pengarna. Detta var typ tre månader efter han hade köpt fastigheten.A Argastesnickaren skrev:Du får i regel endast göra omvärdering var femte år för att sänka amorteringen

När det gäller omvärdering för att sänka amorteringen så godkänner banken inte hur många omvärderingar av din bostad som helst. Det finns nämligen en 5-årsregel för omvärdering och omläggning av bolån som säger att du tidigast kan omvärdera din bostad fem år efter att du köpte den, och därefter löpande vart femte år.

Undantag kan göras från 5-årsregeln om du har gjort omfattande renoveringar så som om- eller tillbyggnader. Det räcker inte att renovera ett kök eller badrum utan det måste ha skett en ”avsevärd värdeändring” genom renoveringen. Din bank hjälper dig att avgöra om din renovering är tillräckligt stor för att du skall kunna omvärdera bostaden efter renoveringen

Så visst går det att värdera den oftare än vart femte år. Men jag vet att bankerna gör egna värderingar, och de är nog bara vart femte år.

https://www.scb.se/hitta-statistik/...entprisindex-kpi/kpi-faststallda-tal-1980100/G guggen skrev:

Var får du den siffran ifrån. Jag får den till 3.6% för sju månader. 406/392.

Dvs 0.5% per månad eller 6.2% per år.

Du vill jämföra över 12 månader för att inte få sesongseffekter från skördetider mm. dessutom.

Hittad ett par här:

https://www.boupplysningen.se/tjanster/maklare/omvardera-bostad

"OBS, du får givetvis värdera din bostad hur ofta du vill men när det handlar om att värdera om bostaden för att sänka sin amortering måste banken följa 5-års regeln och kan bara godkänna omvärderingar vart femte år enligt regeln."

https://stories.bjurfors.se/omvardera-bostad-for-att-lagga-om-bolan-sa-fungerar-det

"– Du kan självklart omvärdera din bostad hur ofta du vill, men inte för att minska amorteringen. Det finns en femårsregel för omvärdering och omläggning av bolån som innebär att du tidigast kan omvärdera din bostad fem år efter att du köpte den, och därefter löpande vart femte år."

Renoverare

· Stockholm

· 18 213 inlägg

Det där har inte efterföljs i Stockholm iallafall.

Ja det går ju bra. Men amorteringen kanske inte förändrades ?Det där stämmer helt enkelt inte. Åtminstone följs inte det du skriver. Jag har en kompis som köpte en fastighet till underpris nu i år och fick problem med banken när han ville låna med fastigheten som säkerhet eftersom banken tyckte att han ville låna för stor del av köpeskillingen. Det slutade med att han lät värdera fastigheten och då värderades den betydligt högre än vad köpeskillingen var och banken lånade glatt ut pengarna. Detta var typ tre månader efter han hade köpt fastigheten.

Så visst går det att värdera den oftare än vart femte år. Men jag vet att bankerna gör egna värderingar, och de är nog bara vart femte år.

Ofta jämförs det med rolling 12 men det blir också missvisande pga av trögheten när man får peaks. Det som också är intressant för tex rb om man skall höja eller inte är just trenden i ett något kortare perspektiv. Tar man då de sista 7 mån, dvs tillgänglig statistik för innevarande år, är inflationen än sålänge 2.5%.J Jaggatagga skrev:

Nu vet vi ju inte hur årets slutar, energipriser etc, men det är allt annat än självklart att räntan höjs men än aviserat eller ens det.

Källa scb

https://www.scb.se/hitta-statistik/.../konsumentprisindex-kpi/kpi-manadsforandring/

Nja, det är nog föreställningar mest.Kilrain skrev:

Regler är regler, ibland. Men de är även till för att brytas.

Det är bekvämt att ha regler att kunna luta sig emot när det passar t.ex. banken. Men sen kan man ju alltid göra kreativa undantag om det passar bättre. Så det går inte att säga ”Så här är det”. Det kan vara sant generellt, men det finns alltid undantag.

Det är skillnad på folk och folk, och alla regler gäller inte för alla människor.

Det som däremot är relevant är ifall statens amorteringskrav är det som gäller. DÅ gäller femårs regeln.

Men om du har amorteringskraven från banken, trots att staten inte kräver det, då kan ju banken gå med på en omvärdering tidigare än fem år.

Det är inte bara staten som kräver amortering. Banken gör också det, men har andra bivillkor än staten.

Ett undantag här är statens bank SBAB. Dom kan göra lite hur dom vill. Finansinspektionen = staten kommer inte kunna dra in banktillståndet för SBAB=staten. SBAB kan i stort sett skita i vad FI säger. Därav att det varit mycket konflikter mellan FI och SBAB.

")