8 224 läst · 51 svar

8k läst

51 svar

Åldersgruppen 31-50 år lånar mest

Tja, kan ju bli tråkigt läge om man plötsligt inser att man inte klarar räntekostnaderna, t.ex. vid arbetslöshet/sjukdom, och tvingas sälja av börsinnehav som rasat med X % för att få ner sina månadskostnader.M Markarbetaren skrev:Är man lika lång på börsen som man är med boendet så är det nog inga problem. Problemet idag är dom som tecknat sig för nyproduktion. Kul när man tecknade sig för en nyproducerad BR för 1-2 år sedan under då rådande omständigheter (ränta på 1,3% och haussade bostadspriser) och nu ska sälja sitt befintliga för att flytta. Dels får du idag en ränta som är en knivsudd högre än vad du hade räknat med när du skrev kontrakt. Dels kommer du kanske inte riktigt få "top dollar" när du säljer ditt nuvarande boende.

Sett trenden på hemnet att många nyproducerade BR försöker krängas när det bara är några månader till inflytt. Rädda det som räddas kan..

Självklart vill man sitta åtminstone delinvesterad på börsen, men det är även trevligt att ha en ordentlig kontantreserv. Då är man mindre känslig för tillfälliga stormvindar, och kan även utnyttja nedgångar på börsen, som t.ex. vid Covid-dippen våren 2020.

Tittade lite på min kalkyl när jag köpte mitt första hus i början av 90- talet.

Då hade jag och min fru en gemensam inkomst efter skatt på ca 13 000kr, vi lånade ca 600’ och fick då en månadskostnad enbart för ränta ca 7400kr.

Sen kom riksbankens räntechocker mm mm.

Gott om pengar var det ont om men det gick..

Jag blev bra på matlagning och att laga de extremt billiga bilar jag köpte.

Det här kommer nu även nästa generation få gå igenom. Kul ? Nej! Men man lär sig mycket och man får en betydligt ödmjukare inställning för sin livssituation i framtiden.

Till er som sitter trångt till ekonomisk så hoppas jag att det löser sig för er.

/ Björkskär

Då hade jag och min fru en gemensam inkomst efter skatt på ca 13 000kr, vi lånade ca 600’ och fick då en månadskostnad enbart för ränta ca 7400kr.

Sen kom riksbankens räntechocker mm mm.

Gott om pengar var det ont om men det gick..

Jag blev bra på matlagning och att laga de extremt billiga bilar jag köpte.

Det här kommer nu även nästa generation få gå igenom. Kul ? Nej! Men man lär sig mycket och man får en betydligt ödmjukare inställning för sin livssituation i framtiden.

Till er som sitter trångt till ekonomisk så hoppas jag att det löser sig för er.

/ Björkskär

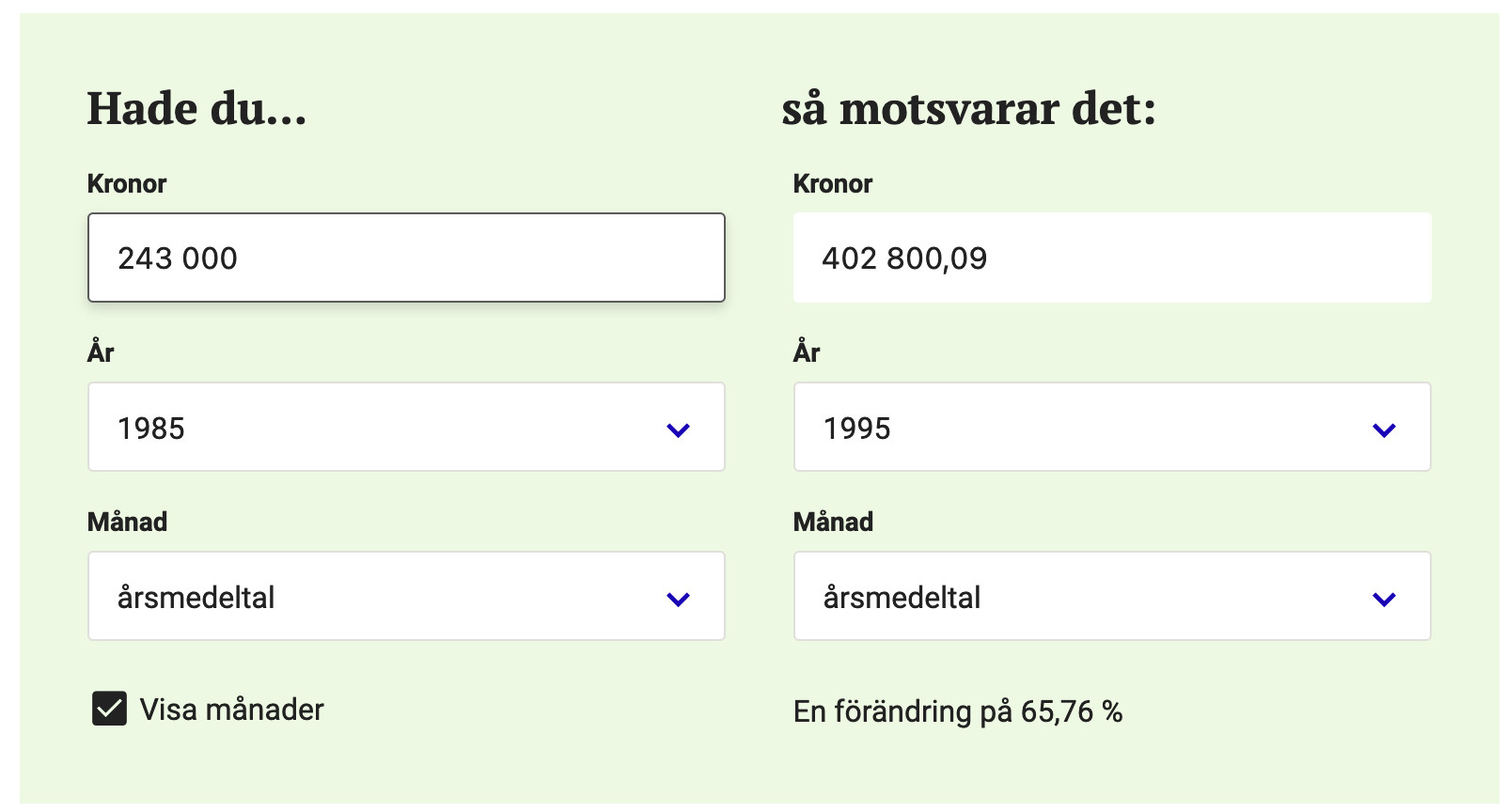

Mitt första hus byggt 1927 köpte jag för

143 000, 1985. Rustade för typ

75 000 med bl a ombyggnad av våt, badrum och egen murad braskamin runt en större insats.

Ja, sen mest pyssel och fix.

Lånet var typ litet.

Minns att min bank var tveksam.

Knallade över gatan till en andra.

Bankiren frågade hur mycket jag ville låna. 143 000. Ok då säger vi väl

243 000 så har du nåt att renovera för.

Betala in så mycket Du vill och när Du vill, utöver avbetalningsplanen.

Sålde till högstbjudande för

425 000 kr 1995.

143 000, 1985. Rustade för typ

75 000 med bl a ombyggnad av våt, badrum och egen murad braskamin runt en större insats.

Ja, sen mest pyssel och fix.

Lånet var typ litet.

Minns att min bank var tveksam.

Knallade över gatan till en andra.

Bankiren frågade hur mycket jag ville låna. 143 000. Ok då säger vi väl

243 000 så har du nåt att renovera för.

Betala in så mycket Du vill och när Du vill, utöver avbetalningsplanen.

Sålde till högstbjudande för

425 000 kr 1995.

Exemplet jag brukar tänka på som inträffade i min närhet var en familj som köpte hus för 750kkr. Uppdagades div fel på huset som kostade. Rustade för lika mycket (750kkr) och sen sålde för 700kkr i separation.

Gick från fin villa till varsin hyresrätt och satt kvar länge med dyra lån.

Ett annat par rustade och höjde lånen vartefter, köpte en ny bil och en nästan ny. Gjorde allt möjligt under ett intensivt år. Separerade i fel tidpunkt och ryktet sa att de hade 400kkr kvar i lån vardera och bägge bilarna sålda när de flyttade.

Vi har nog alla någon historia av samma sort men ändå är det skygglappar på.

Gick från fin villa till varsin hyresrätt och satt kvar länge med dyra lån.

Ett annat par rustade och höjde lånen vartefter, köpte en ny bil och en nästan ny. Gjorde allt möjligt under ett intensivt år. Separerade i fel tidpunkt och ryktet sa att de hade 400kkr kvar i lån vardera och bägge bilarna sålda när de flyttade.

Vi har nog alla någon historia av samma sort men ändå är det skygglappar på.

Du ville låna till 100% av köpeskillingen och blev erbjuden mer ändå och sitter sen och pratar om att folk lånar för mycket och verkar tro att det alltid går upp?H Hybro skrev:Mitt första hus byggt 1927 köpte jag för

143 000, 1985. Rustade för typ

75 000 med bl a ombyggnad av våt, badrum och egen murad braskamin runt en större insats.

Ja, sen mest pyssel och fix.

Lånet var typ litet.

Minns att min bank var tveksam.

Knallade över gatan till en andra.

Bankiren frågade hur mycket jag ville låna. 143 000. Ok då säger vi väl

243 000 så har du nåt att renovera för.

Betala in så mycket Du vill och när Du vill, utöver avbetalningsplanen.

Sålde till högstbjudande för

425 000 kr 1995.

En redig bankman, som såg vår potential

Köpeskillingen var mycket moderat, även för den tiden.

Inget trams där inte. Bara att slå till.

Första frågan var: Hur mycket vill Du låna.

Ok, kör.

Dessutom var jag arbetslös vid tillfället och hade tid med första renovering inför inflyttning omgående.

Minns att hela himmeln var röd den morgon vi körde första flyttlasset, strax för jul.

Elektriker med egen firma, tvärs över vägen.

Ja, det var en mycket fin tid.

Köpeskillingen var mycket moderat, även för den tiden.

Inget trams där inte. Bara att slå till.

Första frågan var: Hur mycket vill Du låna.

Ok, kör.

Dessutom var jag arbetslös vid tillfället

och hade tid med första renovering inför inflyttning omgående.Minns att hela himmeln var röd den morgon vi körde första flyttlasset, strax för jul.

Elektriker med egen firma, tvärs över vägen.

Ja, det var en mycket fin tid.

Redigerat:

Vi köpte vårt hus 2009. Tidigare ägare hade separerat. Vårt slutbud var ca20% under vad huset var belånat till.P Pligg85 skrev:Exemplet jag brukar tänka på som inträffade i min närhet var en familj som köpte hus för 750kkr. Uppdagades div fel på huset som kostade. Rustade för lika mycket (750kkr) och sen sålde för 700kkr i separation.

Gick från fin villa till varsin hyresrätt och satt kvar länge med dyra lån.

Ett annat par rustade och höjde lånen vartefter, köpte en ny bil och en nästan ny. Gjorde allt möjligt under ett intensivt år. Separerade i fel tidpunkt och ryktet sa att de hade 400kkr kvar i lån vardera och bägge bilarna sålda när de flyttade.

Vi har nog alla någon historia av samma sort men ändå är det skygglappar på.

Så dom fick gå ur affären med ett varsitt hyggligt blancolån.

Claes Sörmland

Medlem

· Sörmland och stan

· 25 349 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 25 349 inlägg

Det var ingen vidare affär på den tiden men så var det ju innan bopriserna började stiga på allvar:H Hybro skrev:Mitt första hus byggt 1927 köpte jag för

143 000, 1985. Rustade för typ

75 000 med bl a ombyggnad av våt, badrum och egen murad braskamin runt en större insats.

Ja, sen mest pyssel och fix.

Lånet var typ litet.

Minns att min bank var tveksam.

Knallade över gatan till en andra.

Bankiren frågade hur mycket jag ville låna. 143 000. Ok då säger vi väl

243 000 så har du nåt att renovera för.

Betala in så mycket Du vill och när Du vill, utöver avbetalningsplanen.

Sålde till högstbjudande för

425 000 kr 1995.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

H Hybro skrev:

H Hybro skrev:

Var verkligen långivarens ansvar bättre förr? Är det inte lite svårare att få låna till en bostad nu mot 1985, när du som arbetslös fick låna nästan dubbelt upp mot vad köpeskillingen var?H Hybro skrev:

Redigerat:

Måste varit i Götabanken han lånade? Vi vet ju alla vad som hände efter lånekarusellen i slutet av det glada 80-talet!Keiller skrev:

Typ låna aldrig mer än vad Du kan betala tillbaks i morgon.P Pligg85 skrev:Exemplet jag brukar tänka på som inträffade i min närhet var en familj som köpte hus för 750kkr. Uppdagades div fel på huset som kostade. Rustade för lika mycket (750kkr) och sen sålde för 700kkr i separation.

Gick från fin villa till varsin hyresrätt och satt kvar länge med dyra lån.

Ett annat par rustade och höjde lånen vartefter, köpte en ny bil och en nästan ny. Gjorde allt möjligt under ett intensivt år. Separerade i fel tidpunkt och ryktet sa att de hade 400kkr kvar i lån vardera och bägge bilarna sålda när de flyttade.

Vi har nog alla någon historia av samma sort men ändå är det skygglappar på.

På ett annat forum var det en som uttryckte detta som: Lånade fjädrar.

Kan tyvärr inte leva efter det talesättet. Banken är stängd på helger så får jag idé om att bli skuldfri på en lördag eller söndag så får jag vänta till måndagen.H Hybro skrev:

Nu råkade bankiren känna till lite om mig.

Arbetslös just nu? Du får garanterat jobb! Men ha inte för brottom.

Så renovera! Bättre betalt lär du inte få.

Så enligt uträkningen ovan, skulle jag redan då satsat på en renoveringskåk för 2 miljoner plus?

Ja, Ni är gulliga. Nu är det påsk, så kör med färgade fjädrar.

En sak är säker, jag kan betala mina skulder om jag vill.

Kan Ni?

Ja, Ni är gulliga. Nu är det påsk, så kör med färgade fjädrar.

En sak är säker, jag kan betala mina skulder om jag vill.

Kan Ni?