104 792 läst · 922 svar

105k läst

922 svar

Borde vi sluta amortera?

Ja, det är en risk. Samtidigt kanske det inte fanns möjlighet att både spara och amortera?

Som hempularen redan var inne på så måste man se till hela den ekonomiska situationen och man måste planera på lång sikt. Man måste göra en kalkyl för vilka utgifter och inkomster man har framgent. Det torde inte vara något problem att prognosticera ungefär vilken pension man kommer få fem år innan man faktiskt går. Samma med utgifter. Då kan man fundera på om man redan innan pensionen kanske ska göra några förändringar. Är det värt att leva snålt mellan 60 och 67 för att lägga undan pengar till sen eller ska man redan nu sälja och försöka pricka en prisuppgång?

Hela diskussionen handlar ju också om dem som har möjlighet att göra dessa kalkyler och agera på dem. Många har inga bra alternativ oavsett hur mycket kalkyler de gör.

Som hempularen redan var inne på så måste man se till hela den ekonomiska situationen och man måste planera på lång sikt. Man måste göra en kalkyl för vilka utgifter och inkomster man har framgent. Det torde inte vara något problem att prognosticera ungefär vilken pension man kommer få fem år innan man faktiskt går. Samma med utgifter. Då kan man fundera på om man redan innan pensionen kanske ska göra några förändringar. Är det värt att leva snålt mellan 60 och 67 för att lägga undan pengar till sen eller ska man redan nu sälja och försöka pricka en prisuppgång?

Hela diskussionen handlar ju också om dem som har möjlighet att göra dessa kalkyler och agera på dem. Många har inga bra alternativ oavsett hur mycket kalkyler de gör.

Det gör ju du och de andra skattebetalarna, precis som med ROT- och RUT-bidragenF fribygg skrev:

")

Näe det var så klart en medveten felskrivning för att göra en politisk poäng som inte hör hemma i den här tråden.

Om man får sälja sitt hus för att man inte klarar av driftskostnaden så är det ingen okänd sak.G Grannens Häck skrev:Jag har i arbetet träffat personer som amorterat bort sina lån istället för att spara på annat sätt. De har även en låg pension vilket gör att vardagens utgifter blir tuffa att klara.

De sitter alltså vid pension med ett avbetalt stort hus men inget sparande att ta av samt låg pensionsinkomst.

Det slutar med att huset säljs på grund av driftkostnaderna fast de egentligen vill bo kvar.

Går man in på Min Pension och kollar så ser man ganska exakt hur mycket man får i pension och driften är inte okänt om man bott länge i ett hus.

Dvs väldigt dåligt planerat och samtidigt lite tragiskt att man inte har mer koll.

Byggde nytt hus som 50 plussare på en arbetarlön som är betalt till pensionen.

Total driftskostnad under 1000 kr i månaden, bla på grund av solceller, bra klimat skal osv.

Sparar lite vid sidan om och räknar inte med några större renoveringar innan barnen flyttar mig till äldre boende.

Fram tills dess ska jag fortsätta leva livet med många resor och nöjen tack vare mina låga omkostnader.

Lite paradoxal argumentation när du sedan medger att du köpt bil kontant, du har låst alla pengar i en skrotlåda som tappar i värde, alltså negativ utveckling. Detta jämfört om du tagit ett billigt billån (typ tesla 0,74% ränta) eller privatleasat och använt resterande 500.000 kr att placera i indexfonder, fastighet eller annat med sannolik positiv utveckling.tommib skrev:

Jag kan förstå impulsen att amortera bort alla skulder och ha ett avbetalt hus. Jag hade själv den åsikten för ett tag sedan och tyckte det var det allra rimligaste. Nu har jag ändrat uppfattning.

Problemet med att amortera är, som andra tagit upp, att allt kapital är bundet i fastigheten. Det är ungefär samma som att man skulle investera alla sina pengar i ett enda bolag på börsen. Det kan vara världens mest stabila bolag men ibland går även sådana dåligt. Samma gäller fastigheter. Saker kan hända som gör att en fastighet tappar stora delar av sitt värde. I värsta fall t.ex. krig och liknande. Om man då har allt sitt kapital bundet i just den fastigheten så har man ingen utväg.

Jag uppmuntrar absolut inte till att maxbelåna och spekulera, det är vansinne. Däremot tycker jag numera att det är väldigt rimligt att med en låg belåningsgrad på huset (ca 30 % för närvarande) istället lägga pengarna i billiga indexfonder. Vi är ändå med på bostadsmarknaden och tar del av den uppgång som ändå sker (hus i Stockholm, rätt tryggt förutom om det just blir krig) men vi har även pengar investerade i annat som är betydligt enklare att mobilisera om vi behöver. Det kanske ska tilläggas att min fru är väldigt sparsam, på gränsen till snål, och håller effektivt igen eventuella excesser. Pengarna vi inte har amorterat tidigare har vi lagt på renovering av huset så vi har inte tagit upp några nya lån för renoveringar utan sparat ihop till dem först (ca 2,2 mkr på 10 år). Bil köpte vi i stort sett kontant senast (skulle köpt helt kontant men fick en bra deal på serviceavtal om vi tog minsta möjliga avbetalningsplan). Jag har fortfarande studielån men de har såpass bra villkor att det inte är meningsfullt att betala av dem just nu.

Nyckeln är helt enkelt diversifiering. Inte alla ägg i samma korg. Man kan argumentera just som Krilleman att den som är satt i skuld inte är fri men om alla pengar är låsta i huset så är man precis lika ofri om man inte är beredd att gå från huset. Med en låg belåningsgrad så att man kan ta ett rejält fall på bostadsmarknaden och ändå gå skuldfri från huset om man måste tycker jag nog att man kan se om pengarna gör bättre nytta på annat ställe.

Olika människor har dock olika situationer och det som passar en kanske inte passar en annan. Detta upplägg passar vår familj bra (även om min fru väldigt gärna skulle vilja amortera, mycket pga tryck från hennes föräldrar) men det kanske inte passar andra. Vi har goda och trygga inkomster båda två (hon sitter hyfsat säkert på sin plats och jag jobbar i en helt konjunkturokänslig bransch). Vi är båda friska och vi har bra förutsättningar att kunna fortsätta jobba. Även med nuvarande ränteläge skulle vi klara vår ekonomi om den ena blev sjuk och behövde sluta jobba (även om det skulle bli snålt på hennes lön). Det gör att vi kan ta en större risk. Det bygger dock på att pengarna just sparas och inte används till lyxkonsumtion.

Klart man inte ska amortera. De pengar man sparar på utebliven räntekostnad för lån är ju mindre än den utveckling som man inbringar om samma medel som används till amortering nyttjas för att investera i t.ex. säkra indexfonder eller annat. Dessutom inget ränteavdrag om fastigheten är avbetald.

Hej

Jag håller helt med dig när det gäller låga omkostnader. Det är oftast där besparingar ligger.

Bilar, teknik, abonnemang, prylar och kläder tillåts ta för stor del av inkomsten medan tex resor med familjen är en investering i familjens fortlevnad.

Jag uppskattar grovt att ca 30% av en normalfamiljs utgifter går till onödigheter och ”villhöver” saker.

Att sedan ”spara sig till döds” bara glädjer eventuella arvingar.

De flesta jag känner med låga till genomsnittliga inkomster har lyckats skapa relativt stora förmögenheter genom att anpassa utgifterna efter inkomst och inte lockats till kreditköp och överkonsumtion.

/ Björkskär

Jag håller helt med dig när det gäller låga omkostnader. Det är oftast där besparingar ligger.

Bilar, teknik, abonnemang, prylar och kläder tillåts ta för stor del av inkomsten medan tex resor med familjen är en investering i familjens fortlevnad.

Jag uppskattar grovt att ca 30% av en normalfamiljs utgifter går till onödigheter och ”villhöver” saker.

Att sedan ”spara sig till döds” bara glädjer eventuella arvingar.

De flesta jag känner med låga till genomsnittliga inkomster har lyckats skapa relativt stora förmögenheter genom att anpassa utgifterna efter inkomst och inte lockats till kreditköp och överkonsumtion.

/ Björkskär

Och då försvinner dom pengarna nu efter pensionen till ränta och drift.Alfredo skrev:

När då dom sparade pengarna är slut så sitter dom i en rävsax

Dom har inte råd att bo kvar.

Precis det som kan undvikas genom att minska dom fasta kostnaderna.

Att sen ett sparande är både bra och nödvändigt när man sitter i hus har väl ingen protesterat mot

Mitt första inlägg handlade ju om ett påstående om att man inte fick låna pengar när man blir pensionär vilket är helt fel.

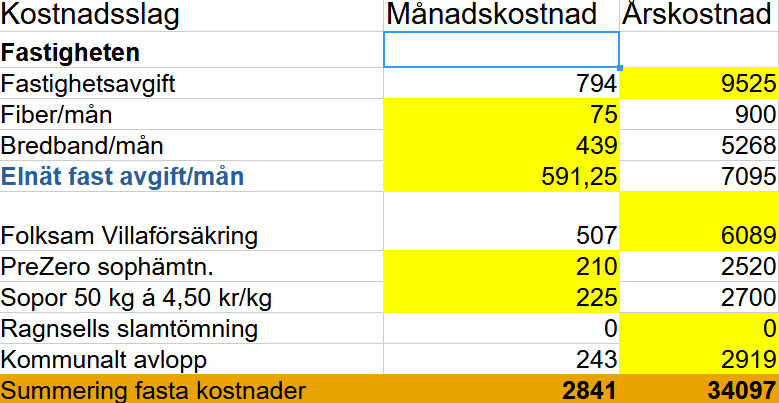

Det kan inte stämma, eller också har vi väldigt olika syn på vad driftskostnader innehåller.A Argastesnickaren skrev:

Här är mina

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Även om man tar bort fastighetsavgiften så hamnar jag på över 2000.

Jag lägger inte värdering och åsikter i det utan berättar bara vad jag stött på. Skulle jag säga som dig att de är dåliga på att planera och att det är tragiskt skulle jag vara utan jobb.A Argastesnickaren skrev:Om man får sälja sitt hus för att man inte klarar av driftskostnaden så är det ingen okänd sak.

Går man in på Min Pension och kollar så ser man ganska exakt hur mycket man får i pension och driften är inte okänt om man bott länge i ett hus.

Dvs väldigt dåligt planerat och samtidigt lite tragiskt att man inte har mer koll.

Byggde nytt hus som 50 plussare på en arbetarlön som är betalt till pensionen.

Total driftskostnad under 1000 kr i månaden, bla på grund av solceller, bra klimat skal osv.

Sparar lite vid sidan om och räknar inte med några större renoveringar innan barnen flyttar mig till äldre boende.

Fram tills dess ska jag fortsätta leva livet med många resor och nöjen tack vare mina låga omkostnader.

Som med allting kan saker lösas på olika sätt och resultatet bli olika beroende på förutsättningar.

Vad får dig att tro att jag har betalat så mycket pengar för en bil? Prova med hälften.B bygges skrev:Lite paradoxal argumentation när du sedan medger att du köpt bil kontant, du har låst alla pengar i en skrotlåda som tappar i värde, alltså negativ utveckling. Detta jämfört om du tagit ett billigt billån (typ tesla 0,74% ränta) eller privatleasat och använt resterande 500.000 kr att placera i indexfonder, fastighet eller annat med sannolik positiv utveckling.

Billånen var inte så billiga ens då och privatleasing hade inneburit en betydande månadskostnad jämfört med att betala kontant.

Det är också lite en principsak för mig att man inte lånar till bilar. Just pga att de tappar värde. Bilen är ett bruksföremål.

Intressant nog så håller den här bilen sitt värde rätt bra. Jag kollade en snabbis på Wayke nu och uppskattningsvis skulle jag i stort sett få igen pengarna så här 3 år och 4500 mil senare. Det är dock inte något jag räknat med utan en effekt av den ganska skruvade begagnatmarknaden för bilar just nu.

Bilarna har stigit i värde de senaste drygt 3 åren, jag tror det hänger ihop med den svenska kronans låga värdering.Vad får dig att tro att jag har betalat så mycket pengar för en bil? Prova med hälften.

Billånen var inte så billiga ens då och privatleasing hade inneburit en betydande månadskostnad jämfört med att betala kontant.

Det är också lite en principsak för mig att man inte lånar till bilar. Just pga att de tappar värde. Bilen är ett bruksföremål.

Intressant nog så håller den här bilen sitt värde rätt bra. Jag kollade en snabbis på Wayke nu och uppskattningsvis skulle jag i stort sett få igen pengarna så här 3 år och 4500 mil senare. Det är dock inte något jag räknat med utan en effekt av den ganska skruvade begagnatmarknaden för bilar just nu.

Men antar att de är en parentes i historien, knappast något som kommer bestå.

Det jag opponerar mig emot, är den okunnighet av ordens betydelse som florerar i denna tråd. "Säkra fonder" etc. de existerar inte. Det ända säkra, är ett obelånat hus. För om allt runt omkring en, rasar samman, står huset kvar.B bygges skrev:

Därmed inte sagt, att amotering alltid är den bästa sparformen.

Intet