Hej mäklaren har skickat data på ett husköp som är intecknat.

Undrar hur tolkar man det här, är det risk att huset kan vara belånat med 646500..?

Mvh

Andreas

Undrar hur tolkar man det här, är det risk att huset kan vara belånat med 646500..?

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Mvh

Andreas

Fint det betyder inte att den är belånad med summan då mao..

Finns det nåt sätt att se om den är belånad..?

Finns det nåt sätt att se om den är belånad..?

Tackar för svaren...👍

Husägare

· Småländska höglandet

· 4 353 inlägg

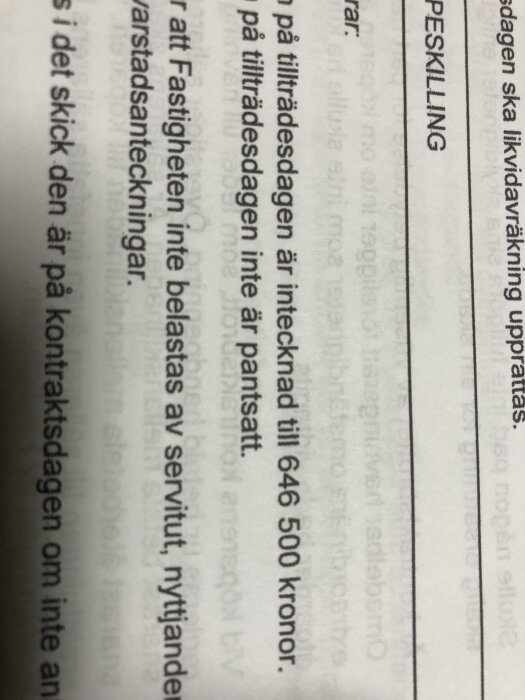

Det står ju "på tillträdesdagen inte är pantsatt" i kontraktstexten. Det betyder att fastigheten kan vara belånad just nu, men att säljaren löser lånen i samband med att du betalar köpeskillingen på tillträdesdagen.

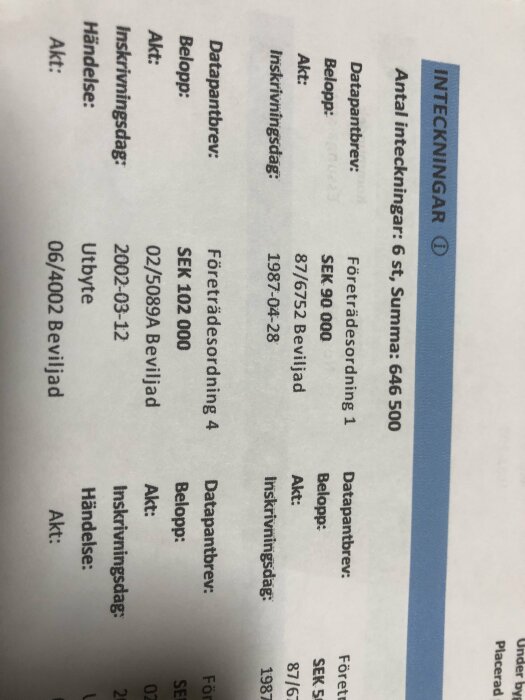

Att det finns pantbrev på 646 500 kr betyder att du kan låna maximalt så mycket med fastigheten som säkerhet (=bolån), utan att behöva ta ut nya pantbrev. Behöver du låna mer än så, får du ta ut nya pantbrev, vilket har en procentuell kostnad.

Att det finns pantbrev på 646 500 kr betyder att du kan låna maximalt så mycket med fastigheten som säkerhet (=bolån), utan att behöva ta ut nya pantbrev. Behöver du låna mer än så, får du ta ut nya pantbrev, vilket har en procentuell kostnad.

Fint.

bara en fundering, om fastighetens taxeringsvärde endast är 350000 är det inte lite konstigt att man kan låna upp till 645000..?

bara en fundering, om fastighetens taxeringsvärde endast är 350000 är det inte lite konstigt att man kan låna upp till 645000..?

Nej, taxeringsvärden skall beräknas så att de motsvarar ca 75% av marknadsvärdet när de beräknas. Nu är det rätt många år sedan förra taxeringen (kanske ny taxering -25?). Och den försäljningsdata som ligger till grund för beräkningen är typiskt 2 år före själva taxeringen.

Så det är inte ovanligt att marknadsvärdet är minst 100 % över taxeringsvärdet. Sedan är visserligen skattemyndighetens beräkningsmodeller fövånansvärt bra. Men gäller det ett hus som kraftigt avviker från de typiska fastigheterna i området så kan taxeringsvärdet bli väldigt fel.

Värderingarna kan bygga på försäljningar långt ifrån det aktuella huset, men med komplicerade omräkningsmodeller.

Så det är inte ovanligt att marknadsvärdet är minst 100 % över taxeringsvärdet. Sedan är visserligen skattemyndighetens beräkningsmodeller fövånansvärt bra. Men gäller det ett hus som kraftigt avviker från de typiska fastigheterna i området så kan taxeringsvärdet bli väldigt fel.

Värderingarna kan bygga på försäljningar långt ifrån det aktuella huset, men med komplicerade omräkningsmodeller.

Redigerat:

En sak man bör vara vaksam på är hur handpenningen hanteras ifall fastigheten är högt belånad (diskutera med mäklaren).

I normalfallet betalar du handpenningen till mäklarens klientmedelskonto. Om det finns villkor i köpeavtalet, ex. besiktningsklusul, som gör att avtalet inte vinner laga kraft förrän efter ex. 2 veckor (när besiktningen öär klar). Så betalar mäklaren ut handpenningen till säljaren så fort avtalet vunnit laga kraft. Och mäklaren tar också normalt ut sitt arvode från handpenningen då.

Det betyder att du som köpare i princip har lånat ut pengarna till säljaren. OM det av någon anledning inte blir avslutad affär. Och du skall ha tillbaka handpenningen, så gäller det att säljaren är likvid och kan betala. Ofast finns ett övervärde i huset, så man i allra värsta fall kan få huset utmätt. Men är det då högt belånat, så är det inte säkert att en exekutiv auktion ger pengar till dig som köpare.

Det finns exempel där detta har inträffat, säljaren fick ut handpenningen och föprbrukade den direkt. I det fallet jag tänker på gällde det en bostadsrätt. Säljaren hade sedan inte råd att lösa lånen, och banken stoppade överlåtelsen.

Om man får in en formulering i avtalet om att handpenningen skall stå kvar på mäklarens klientmedelskonto fram till slutligt tillträde så är man skyddad från den situationen. Men detta är alltså inte standard.

I fallet med bostadsrätten fanns det varninsignaler som mäklaren borde ha reagerat på (säljaren var häktad för bedrägeri i samband med att hon hade köpt bostadsrätten), han blev prickad.

I normalfallet betalar du handpenningen till mäklarens klientmedelskonto. Om det finns villkor i köpeavtalet, ex. besiktningsklusul, som gör att avtalet inte vinner laga kraft förrän efter ex. 2 veckor (när besiktningen öär klar). Så betalar mäklaren ut handpenningen till säljaren så fort avtalet vunnit laga kraft. Och mäklaren tar också normalt ut sitt arvode från handpenningen då.

Det betyder att du som köpare i princip har lånat ut pengarna till säljaren. OM det av någon anledning inte blir avslutad affär. Och du skall ha tillbaka handpenningen, så gäller det att säljaren är likvid och kan betala. Ofast finns ett övervärde i huset, så man i allra värsta fall kan få huset utmätt. Men är det då högt belånat, så är det inte säkert att en exekutiv auktion ger pengar till dig som köpare.

Det finns exempel där detta har inträffat, säljaren fick ut handpenningen och föprbrukade den direkt. I det fallet jag tänker på gällde det en bostadsrätt. Säljaren hade sedan inte råd att lösa lånen, och banken stoppade överlåtelsen.

Om man får in en formulering i avtalet om att handpenningen skall stå kvar på mäklarens klientmedelskonto fram till slutligt tillträde så är man skyddad från den situationen. Men detta är alltså inte standard.

I fallet med bostadsrätten fanns det varninsignaler som mäklaren borde ha reagerat på (säljaren var häktad för bedrägeri i samband med att hon hade köpt bostadsrätten), han blev prickad.

Ok stort tack för alla svar..👍

Klicka här för att svara