Min mor anmälde mig till JAK medlemsbank för något 10-tal år sedan och jag har haft ett moderat sparande där sedan dess och det är inga jättepengar och heller inga vidare sparpoäng. Ca 500000 vad jag vet.

Nu skall jag bygga ett garage och har börjat kolla lite på finansieringen. Visst kan jag klampa till min vanliga bank och lägga om lånet då jag har ett övervärde i huset jämnfört med lånet så gissningsvis skulle jag kuna lägga in lånet i botten.

Det är ju dock så att JAK verkar förmånligt även om deras avgift kan likställas med ränta så är den ju avsevärt lägre.

Någon som har ett JAK-lån eller annan erfarenhet av JAK så mottages alla åsikter gladeligen.

Nu skall jag bygga ett garage och har börjat kolla lite på finansieringen. Visst kan jag klampa till min vanliga bank och lägga om lånet då jag har ett övervärde i huset jämnfört med lånet så gissningsvis skulle jag kuna lägga in lånet i botten.

Det är ju dock så att JAK verkar förmånligt även om deras avgift kan likställas med ränta så är den ju avsevärt lägre.

Någon som har ett JAK-lån eller annan erfarenhet av JAK så mottages alla åsikter gladeligen.

Jag är medlem i JAK sedan ett antal år, och tycker att deras idéer är alldeles utmärkta för kortare lån, som man amorterar av på max 5-8år. Vill man däremot amortera på längre tid så blir det inte så förmånligt eftersom de har krav på just sparpoäng som du måste spara pengar hos dem för att betala av din skuld.

Exempel: Du lånar 100.000kr på fem år och har inga sparpoäng. Du betalar varje månad c:a 3.500kr, men har efter fem år också sparat 100.000kr som du kan ta ut.

Eller så går du till din bank och lånar 100.000kr mot 5% ränta. Du betalar c:a 1900kr i månaden, och efter 5 år är du skuldfri.

Exempel: Du lånar 100.000kr på fem år och har inga sparpoäng. Du betalar varje månad c:a 3.500kr, men har efter fem år också sparat 100.000kr som du kan ta ut.

Eller så går du till din bank och lånar 100.000kr mot 5% ränta. Du betalar c:a 1900kr i månaden, och efter 5 år är du skuldfri.

Min pappa har endast gott att säga om JAK.

Å andra sidan la han om sina huslån till JAK i slutet på 80-talet. Då var vanliga hypoteksräntor i regionen 8-12% om jag inte minns fel. Så just då var JAK oerhört bra för honom.

Det känns som att största vinsten med JAK är om man månadssparar i tider med låg ränta och lånar då det är hög ränta. Men nu styr man väl själv inte över räntecykler, och anpassa livet efter det är väl inte heller aktuellt.

Å andra sidan la han om sina huslån till JAK i slutet på 80-talet. Då var vanliga hypoteksräntor i regionen 8-12% om jag inte minns fel. Så just då var JAK oerhört bra för honom.

Det känns som att största vinsten med JAK är om man månadssparar i tider med låg ränta och lånar då det är hög ränta. Men nu styr man väl själv inte över räntecykler, och anpassa livet efter det är väl inte heller aktuellt.

Man ska nog inte räkna med att finansiera ett husköp med enbart JAK-lån.

Den effektiva räntan är låg, men det blir en gigantisk "tidsmässig skevhet".

Månadskostnaden inkl "eftersparande" blir mycket högre än med ett vanligt lån.

I gengäld får du ut en enorm summa pengar när lånet är avslutat.

Man har alltså mindre pengar att röra sig med när man verkligen behöver dem,

och massor av pengar när pensionen är nära, och man inte behöver dessa pengar.

Klumpsumman får du ut när huset är skuldfritt!

Mitt tips är att spara så mycket man kan hos JAK i förväg.

Om man sedan anser att man behöver komplettera med ett vanligt banklån, så ska man nog

strunta i "eftersparandet" hos JAK, dvs man lånar bara för de poäng man sparat i förväg.

Får man pengar över så amorterar man i stället på det vanliga lånet.

/Hasse

Den effektiva räntan är låg, men det blir en gigantisk "tidsmässig skevhet".

Månadskostnaden inkl "eftersparande" blir mycket högre än med ett vanligt lån.

I gengäld får du ut en enorm summa pengar när lånet är avslutat.

Man har alltså mindre pengar att röra sig med när man verkligen behöver dem,

och massor av pengar när pensionen är nära, och man inte behöver dessa pengar.

Klumpsumman får du ut när huset är skuldfritt!

Mitt tips är att spara så mycket man kan hos JAK i förväg.

Om man sedan anser att man behöver komplettera med ett vanligt banklån, så ska man nog

strunta i "eftersparandet" hos JAK, dvs man lånar bara för de poäng man sparat i förväg.

Får man pengar över så amorterar man i stället på det vanliga lånet.

/Hasse

Ska man vara petig är det nog inte kundernas pengar de har svårt att få tillbaka, om jag inte missat något.Z ZipLock skrev:

Eftersom JAK inte har aktieägare som går in med det kapital som banken behöver hålla enligt lagen för att kunna absorbera förluster, så tar man in kapital via insatser från kunderna/medlemmarna, som är bankens ägare. Insatser som överskrider den lägstanivå som krävs ska normalt betalas tillbaka när man avslutat sitt engagemang i banken, men det finns ingen garanti att så sker.

Man är en ägare som gått in med risk-kapital till banken. Det är inget sparande med insättningsgaranti eller liknande utan det utgör bankens egna kapital. För att betala tillbaka en insats behöver alltså banken minska sitt egna kapital och då måste Finansinspektionen godkänna detta. I dagsläget saknar JAK tillräcklig kapitalreserv för att få betala tillbaka alla insatser från tidigare kunder.

Uppenbarligen är det så att JAK när nya kunder betalat in en överinsats inte varit tillräckligt tydliga med att det inte är pengar som de är garanterade att få tillbaka, utan att JAK bara har en ambition att de ska kunna betalas tillbak. Riskerna med att som ägare gå in med kapital i en bank har nog inte direkt lyfts fram.

Och givetvis kan den dåliga PR JAK nu får göra att de inte får nya kunder vilket i längden förstås skulle vara väldigt dåligt för banken.

Att vara medlemsägd har inte enbart fördelar.

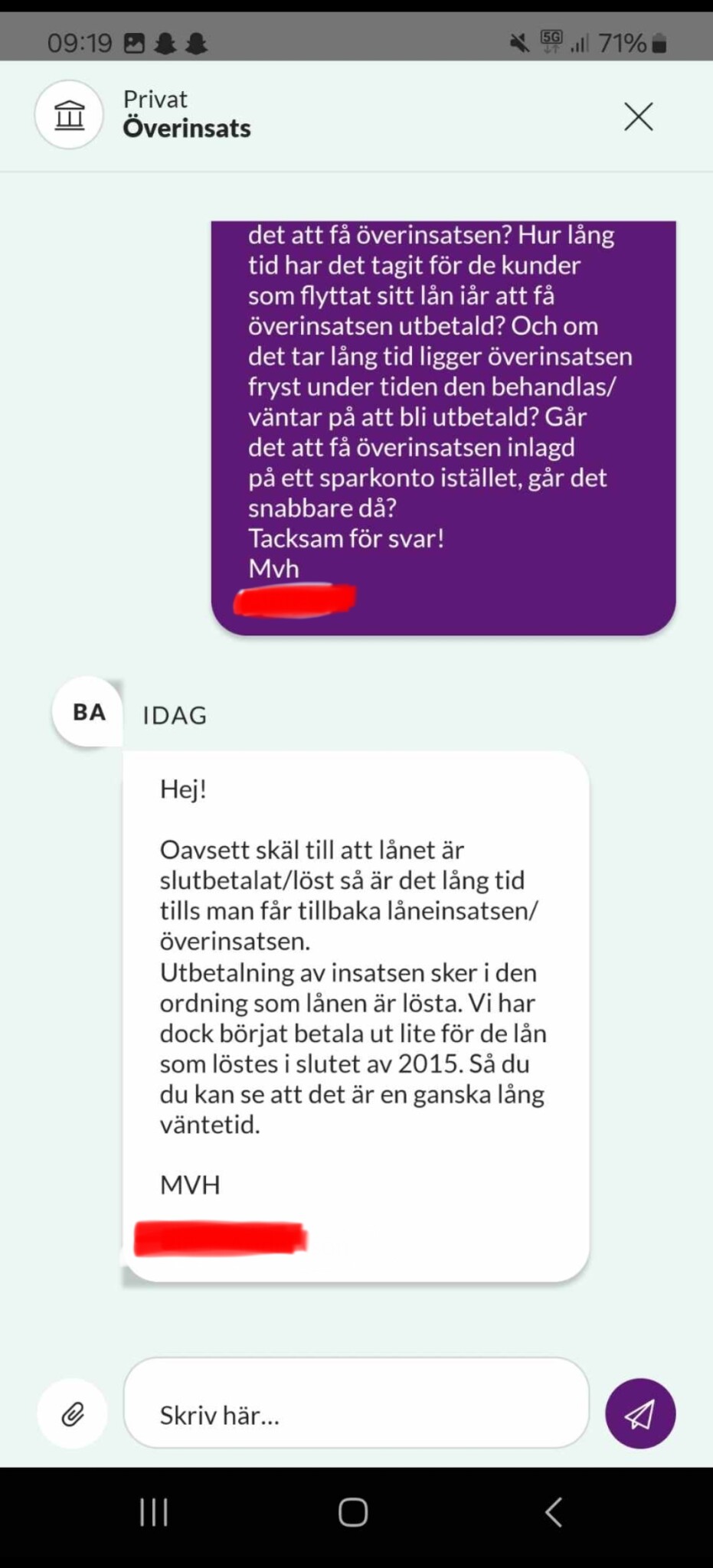

Jag är en av dem som lurats till Jak Bolån när räntan ökade mycket för ett par år sen. På frågan hur lång tid det tar att få ut sin överinsats fick jag detta svar. Trodde knappt mina ögon. Finns det något man kan göra?

Saxat från hemsidan:

"Under 2022 är det många som sökt sig till JAK för att låna pengar till bostäder. JAKs utlåning är finansierad av inlåning från våra medlemmar och därför är banken mycket beroende av inlåningen. JAKs utlåning har tagit fart det senaste året medan inlåningen inte har ökat i samma takt och banken har därför nått en punkt där utlåningen behöver bromsas och lånekö behöver införas och vi har i dagsläget ingen möjlighet att hantera lånelöften."

Lånekö. Kul ord. Kapitalproblem är ordet")

"Under 2022 är det många som sökt sig till JAK för att låna pengar till bostäder. JAKs utlåning är finansierad av inlåning från våra medlemmar och därför är banken mycket beroende av inlåningen. JAKs utlåning har tagit fart det senaste året medan inlåningen inte har ökat i samma takt och banken har därför nått en punkt där utlåningen behöver bromsas och lånekö behöver införas och vi har i dagsläget ingen möjlighet att hantera lånelöften."

Lånekö. Kul ord. Kapitalproblem är ordet

Varför finns det inte någon myndighet som gör något? Det ska ju vara hårt reglerat detta med banker i Sverige har jag trott...Coolman skrev:

Saxat från hemsidan:

"Under 2022 är det många som sökt sig till JAK för att låna pengar till bostäder. JAKs utlåning är finansierad av inlåning från våra medlemmar och därför är banken mycket beroende av inlåningen. JAKs utlåning har tagit fart det senaste året medan inlåningen inte har ökat i samma takt och banken har därför nått en punkt där utlåningen behöver bromsas och lånekö behöver införas och vi har i dagsläget ingen möjlighet att hantera lånelöften."

Lånekö. Kul ord. Kapitalproblem är ordet

Detta har väl varit omskrivet länge men de reglerande instanserna tvår sina händer och ett passande citat från en av dessa är väl att "Bankkunder måste ta noggranna och genomtänkta beslut" dvs underförstått inte låna pengar av JAK då man inte ska kunna lita på att en bank som uppnår kraven från reglerande instanser utan som konsument borde upptäckt att det var ett korthus.... Suck!

https://www.dn.se/ekonomi/finansmarknadsministern-latt-att-kanna-stor-medkansla-med-de-drabbade/

https://www.dn.se/ekonomi/finansmarknadsministern-latt-att-kanna-stor-medkansla-med-de-drabbade/

Redigerat:

Jag är mycket negativt inställd till JAK. En god vän till mig råkade ut för ett nätbedrägeri där hon lockades att lämna ut sin inloggning. Ja, jag och speciellt hon själv, vet att det var en dålig idé. På Sparbanken Syd fanns det en överföringsspärr och en motringning, så där lyckades inte bedragarna.B Beppo skrev:

Något sådant finns inte hos charlatanerna JAK-banken och där lyckades bedragarna tömma hennes sparkonto. Deras rykte som den goda banken är helt fel. De vägrar att rätta sig efter en dom i HD och det gick inte att få rätt emot dem.

Jag skulle sky dem, som man skyr böldpest. De är klantskallar utan minsta tillstymmelse till moralisk ryggrad.