14 148 läst · 23 svar

14k läst

23 svar

Avanza chockhöjer "Sveriges billigaste bolån" - Landshypotek fortsatt bästa bolånebanken

Avanza ger visst ut PB-lånet till sina kunder löpande, de gör det stötvis för att kunna hinna med handläggningen, de har gott om överskottslikviditet att låna ut.Per Eskilsson skrev:

Vill bara berätta att jag fick mail från Avanza idag.

Så här skriver de:

"Tacksam om ni kan rätta er text om att vi skulle ha marknadsfört Bolån+ som Sveriges billigaste." angående gårdagens artikel "Avanza chockhöjer "Sveriges billigaste bolån" - Landshypotek fortsatt bästa bolånebanken" [länk].

"Vi har aldrig marknadsfört Bolån+ som Sveriges billigaste bolån. Däremot har vi en gång i tiden marknadsfört vår Private Banking-lån Superbolånet som Sveriges billigaste bolån.

Utöver felaktigt påstående att Bolån+ skulle marknadsfört som ”Sveriges billigaste bolån” kommer Danske Bank höja sin 2-årsränta på 1,29% till 1,59% ([länk]), givet din sammanställning antar jag att vi då skulle ta femte platsen istället?"

Vad säger ni andra när ni läser Avanzas blogg "Snart finns Sveriges billigaste bolån* nära dig"?

I bloggen som är från 14 november 2017 står det "Därför är vi idag extra glada för att kunna presentera Bolån+ för er. Vi har pratat med Emmy Jansson, affärsansvarig för vårt nya bolån, för att få veta mer.".

[länk]

I bloggartikeln finns det även ett inbäddat Youtube-klipp där "Bolån+ Sveriges billigaste bolån" med visas upp med stor text.

[bild]

I pytteliten grå text står det naturligtvis en disclaimer "Sveriges billigaste bolån i jämförelse med genomsnittsräntan för 3 månaders bindningstid hos Swedbank, Handelsbanken, Nordea, SEB, Länsförsäkringar samt SBAB per den 171031." men att Avanza hävdar att de aldrig använt ”Sveriges billigaste bolån” för deras Bolån+ är en lögn.

[media]

Youtube-klippet som Avanza länkar till i bloggartikeln är visserligen "olistad" men fortfarande publik (åtminstone ett litet tag till).

En olistad video kan ses och delas av alla som har länken till videon men visas inte för för andra som öppnar fliken Videor på Avanzas kanalsida.

Nej, jag står fast vid att Avanza har använt "Sveriges billigaste bolån" i sin marknadsföring för Avanza Bolån+ och att deras Bolån+ aldrig varit billigast och är det inte nu heller.

Det är till och med lite komiskt att Avanza har kategoriserat Youtube-klippet under kategorin Nöje. De kanske inte var allvarliga med sitt erbjudande?

Avanzas Superbolånet för Private Banking-kunder har däremot använt sloganen "Det ska vara billigt att vara rik", inte "Sveriges billigaste bolån". Avanzas superbolån ligger på 0,79% om man låter dem förvalta minst 3 miljoner kronor och om man har en belåningsgrad på max 50%. Men detta specialbolån ger de bara ut ibland och i samband med att de varit överlikvida. Just nu ger de inte ut detta bolån.

")

Administrator

· Skåne

· 6 536 inlägg

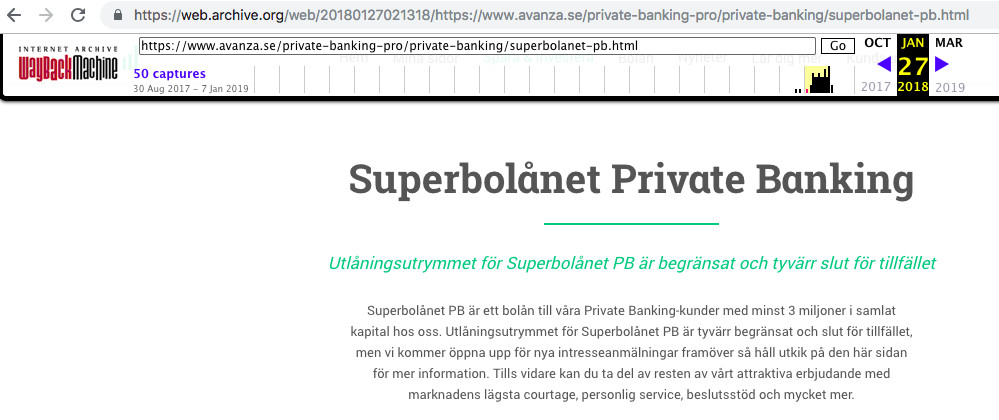

Inte enligt Avanzas egna hemsida. Där står det "Superbolånet är just nu stängt för nya ansökningar, men vi kommer att öppna upp för nya intresseanmälningar framöver.". https://www.avanza.se/private-banking-pro/private-banking/superbolanet-pb.html

Om man gör en snabbkoll på waybackmachine.com så ser man där att Wayback Machine har gjort 50 snapshots av just den sidan från och med den 30 augusti 2017.

Och bara vid ett enda tillfälle (åtminstone vad jag kunde hitta, den 10 september) så stod det något annat. Då stod det "Vi tar emot ansökningar för Superbolånet. Kontakta oss gärna på 08-562 251 00 om du är intresserad.". Vid alla andra tillfällen har det stått: "Utlåningsutrymmet är tyvärr begränsat och för närvarande helt uppfyllt" eller "Utlåningsutrymmet för Superbolånet PB är begränsat och tyvärr slut för tillfället."

Så att hävda att detta sker "löpande" eller till och med "stötvis för att hinna med handläggningen" tycker jag är att ta i. Jag tycker snarare att det verkar ske när det passar dem själva, inte när det passar kunden. Det känns mer som en ful marknadsföringsgrej i mina ögon. Att först gå ut och erbjuda något attraktivt och sedan säga att det inte går att köpa.

Om man gör en snabbkoll på waybackmachine.com så ser man där att Wayback Machine har gjort 50 snapshots av just den sidan från och med den 30 augusti 2017.

Och bara vid ett enda tillfälle (åtminstone vad jag kunde hitta, den 10 september) så stod det något annat. Då stod det "Vi tar emot ansökningar för Superbolånet. Kontakta oss gärna på 08-562 251 00 om du är intresserad.". Vid alla andra tillfällen har det stått: "Utlåningsutrymmet är tyvärr begränsat och för närvarande helt uppfyllt" eller "Utlåningsutrymmet för Superbolånet PB är begränsat och tyvärr slut för tillfället."

Så att hävda att detta sker "löpande" eller till och med "stötvis för att hinna med handläggningen" tycker jag är att ta i. Jag tycker snarare att det verkar ske när det passar dem själva, inte när det passar kunden. Det känns mer som en ful marknadsföringsgrej i mina ögon. Att först gå ut och erbjuda något attraktivt och sedan säga att det inte går att köpa.

Inte enligt Avanzas egna hemsida. Där står det "Superbolånet är just nu stängt för nya ansökningar, men vi kommer att öppna upp för nya intresseanmälningar framöver.". [länk]

Om man gör en snabbkoll på waybackmachine.com så ser man där att Wayback Machine har gjort 50 snapshots av just den sidan från och med den 30 augusti 2017.

[bild]

Och bara vid ett enda tillfälle (åtminstone vad jag kunde hitta, den 10 september) så stod det något annat. Då stod det "Vi tar emot ansökningar för Superbolånet. Kontakta oss gärna på 08-562 251 00 om du är intresserad.". Vid alla andra tillfällen har det stått: "Utlåningsutrymmet är tyvärr begränsat och för närvarande helt uppfyllt" eller "Utlåningsutrymmet för Superbolånet PB är begränsat och tyvärr slut för tillfället."

Så att hävda att detta sker "löpande" eller till och med "stötvis för att hinna med handläggningen" tycker jag är att ta i. Jag tycker snarare att det verkar ske när det passar dem själva, inte när det passar kunden. Det känns mer som en ful marknadsföringsgrej i mina ögon. Att först gå ut och erbjuda något attraktivt och sedan säga att det inte går att köpa.

Här är jag enig med dig Per. Jag gillar Avanza och har haft mitt sparande hos dem länge. Men deras bolåneprodukter känns faktiskt förvånansvärt okokurrenskraftigt.

Med min (goda) ekonomi kan jag inte komma på tal på deas "superäntor". Men. Jag kan förhandla till mig lägre räntor än så hos Danske utan problem.

Tycler att Landshypotek är lite diskvalificerade med. Men låt gå.

Danske har haft extremt bra räntor men omvärlden verkar ställa större krav nu för att ta svenska bolånepapper som säkerhet. Vi har en väldigt låg ränta sett till omvärlden. Detta trots en bostadsmarknad där vi ser att riskerna ökar i och med de nedåtgående priserna och en lågkonjunktur som kommer närmsta året.

Edit: Jag hade turen att få 1,19% på Danske på två år.

Nja, bankerna lånar ju inte rakt av av riksbanken för varje dag, så jag är inte alls så säker på att det måste vara 1:1 för att marginalen ska vara konstant (men jag är absolut ingen expert). Förhoppningsvis har någon inom banksektorn hört talas om "konkurrens" också och är beredd att kanske justera marginalen en aning för ta marknadsandelar.P Poontus skrev:

https://www.fi.se/sv/publicerat/statistik/bankernas-marginal-pa-bolan2/

https://www.fi.se/contentassets/d7684aff0eed46fc9a201e98de9e1a33/pm_bolanemarginal_20160512ny2.pdf

I slutändan känns det som att man ska vara bered att byta kontinuerligt för att hålla nere räntan... Den som har billig ränta idag behöver inte automatiskt betyda över tid också. Jag spekulerar när jag säger: ”de sänker för att få marknadsandelar, bygger upp kundstocken, höjer marginalen.. SEB gjorde det för ett par år sen, danske bank började för drygt ett år sen, få se när de börjar höja.” Jag har på 5 år gått från SEB, till Swedbank för att nu välja mellan Avanza och landshypotek

Liknande trådar

-

Sveriges bästa och sämsta kommuner att bo i 2024 - topplistor

Artikelkommentarer -

Här är Sveriges dyraste gator landet runt

Artikelkommentarer -

Sveriges Arkitekter kritiska till att slopa krav om bygganmälan på komplementbostäder

Artikelkommentarer -

Avanza Auto långtidssparande

Övrigt Off Topic -

Det här är Sveriges dyraste adresser

Artikelkommentarer