Boräntorna passerar toppen under 2024

Håll tummarna för en starkare krona, billigare nöjen och små hyreshöjningar nästa år. Om svenska folket dessutom drar åt svångremmen rejält kan boräntorna börja sänkas redan i sommar.

Boräntorna ser ut att bli mer stabila, efter Riksbankens beslut att behålla sin styrränta på 4 procent vid mötet i Jönköping 22 november. Efter åtta möten i rad med höjd styrränta kan stressade bolånetagare åtminstone glädja sig åt en paus.

Tydliga tecken på minskad inflation

Det som avgjorde att avstå från ytterligare en höjning är enligt riksbankschef Erik Thedéen att tydliga tecken syns att inflationen under hösten har minskat. Konsumentpriserna har ökat i en långsammare takt än tidigare, arbetslösheten stiger och företagen planerar inte att höja priser lika mycket som tidigare. Positivt för bolånekostnaderna är också att avståndet mellan Riksbankens styrränta och boräntorna har minskat det senaste året.

Men är räntetoppen nådd? Under år 2024 avgörs ränteutvecklingen av om den inbromsning i inflationen som skett de senaste tre månaderna håller i sig.

I tidningar och TV syns gott om experter, politiker och representanter för särintressen som argumenterar för att snabbt sänka räntorna. Det är ett populärt budskap, plus att media gillar att berätta om konflikter. Att många vill ha billigare bolån är uppenbart, särskilt de som köpt dyrt och riskerar att behöva sälja med förlust. Få som argumenterar för högre räntor tillsammans med bankprognoser att sänkningar kommer snart ger lätt intrycket att lägre boräntor säkert kommer under 2024. Men ansvaret finns hos Riksbanken och inflationen de senaste 12 månaderna är fortfarande långt över målet 2 procent.

Särintressen som argumenterar för att snabbt sänka räntorna

Riksbanken har ett ensamt jobb. Nackdelarna med hög inflation märks inte lika tydligt som dyrare bolån, problemen när penningvärdet fräts bort syns främst på lång sikt. På kort sikt drabbar höjda priser bara människor med små marginaler, som ensamstående äldre med liten pension. Först efter några år anpassar sig förväntningarna om inflationen i framtiden fullt ut, vilket ger högre långa räntor som bland annat orsakar fallande bostadspriser. Och få bryr sig om den avlägsna risken att återvänta till den jättehöga inflation som drabbade världen under 1970-talet och början av 80-talet. Då införde många länder oberoende centralbanker för att bättre försvara det fasta penningvärdet. Resultatet upplever vi nu, Riksbanken bestämmer.

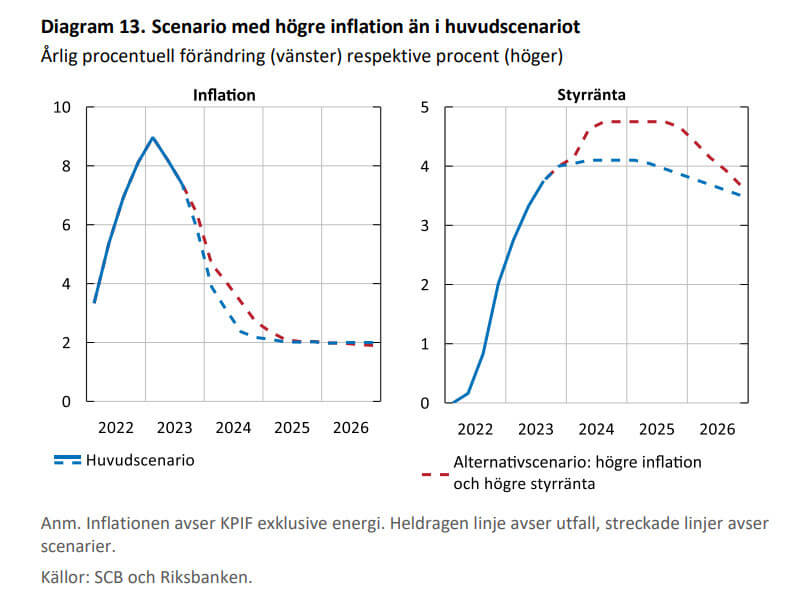

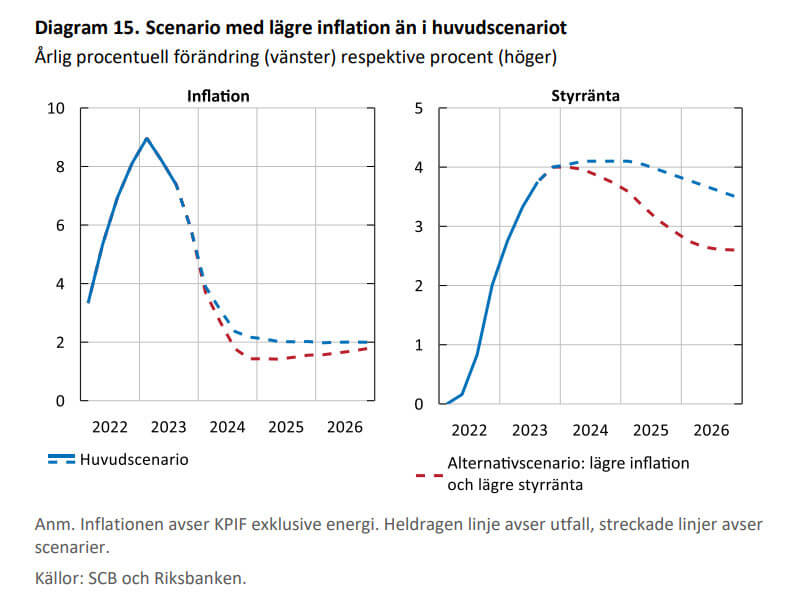

Fortsättningen på försvaret av den svenska kronans värde under 2024 kan bli väldigt olika, beroende på hur inflationen utvecklas. I sin senaste penningpolitiska rapport beskriver Riksbanken två scenarier för de närmaste tre åren:

(1) Högre inflation än väntat, därför att företagen nästa år generellt passar på att öka sina marginaler, vilket redan under våren skulle tvinga Riksbanken att försöka bromsa med ytterligare några räntehöjningar. Diagram 13 i rapporten visar att styrräntan då skulle höjas till 4,75 procent och ligga kvar där även under större delen av år 2025. Boräntorna skulle följa med upp och hamna kring 5,5 procent.

(2) Lägre inflation än väntat därför att efterfrågan i ekonomin faller brant, till exempel för att kriget mellan Israel och Hamas utvidgas till fler länder i Mellanöstern eller för att betydligt fler svenska företag än hittills säger upp personal. Men enligt rapporten anser Riksbanken att lägre inflation än väntat är ett betydligt mindre problem än oväntat hög inflation. Därför skulle banken vänta med räntesänkningar till mitten av år 2024, vilket visas i diagram 15. Å andra sidan skulle ränteförändringarna därefter bli dubbelt så stora och styrräntan skulle falla under 3 procent i slutet av 2025. Effekten skulle bli att boräntorna följer med nedåt och hamnar under 4 procent.

Fast det behövs främst att svenska folket drar åt svångremmen rejält under 2024, så kommer inflationen att bli låg. Vi som vill ha lägre boräntor nästa år ska även hålla tummarna för:

A. Att den svenska kronan stärks, så att importerade varor blir billigare.

B. Att tjänster som frisörer, hotell, restauranger och veterinärer låter bli att höja priserna vid årsskiftet.

C. Att hyrorna inte höjs lika mycket nästa år som fastighetsägarnas kostnader har ökat i år. Just denna typ av eftersläpning oroar riksbanken, eftersom kompensation för tidigare inflation kan bilda en ond cirkel utan slut.

Nyckeln till att få stopp på stigande priser är att efterfrågan minskar

Nyckeln till att få stopp på stigande priser är att efterfrågan minskar, så att säljarna märker att lägre priser behövs för att behålla kunderna. Det har redan skett till stor del, till exempel genom att fler svenskar väljer att handla mat i lågprisbutiker. Men mycket återstår, till exempel domineras storstädernas centrum fortfarande av klädaffärer med höga marginaler och höga priser, som behövs för att klara stigande lokalhyror. Först när många av klädaffärerna går i konkurs på grund av bristande efterfrågan, vilket skedde under pandemin, kommer hyrorna att falla tillbaka.

Riksbankens styrränta har betydligt långsammare effekt, enligt experterna dröjer det 18 månader innan ändrade marknadsräntor ger full effekt på ekonomin. En orsak är att många lån är med fast ränta och att även andra bindningar som hyresavtal har lång löptid. Det är en logisk förklaring till bankens huvudscenario att styrräntan kommer att ligga kvar på dagens nivå kring 4 procent i ungefär ett och ett halvt år.

Sannolikheten för ytterligare höjning 40 %

Bankens uppdaterade prognos för styrräntan visar att sannolikheten för ytterligare en höjning till 4,25 procent efter årsskiftet är ungefär 40 procent. Men huvudbudskapet är att styrräntan inte kommer att sänkas snabbt. Sveriges bolånetagare får nöja sig med att det verkar troligt att boräntorna passerar en topp under år 2024.

Kommentarer

4