17 400 läst · 177 svar

17k läst

177 svar

Storbank: ”Huset en pengako för gemene man”

Precis min poäng. Bankerna tjärnar självklart pengar på räntenettot idag också men det är inte den enorma slagsida mot ETT Intäktsslag som det var innan bankkrisen.S Stego1 skrev:

Största vinnarna i mina ögon är fastighetsägarna (självklart inkluderat alla fastighetsbolag)

Fast före bankkrisen på 90-talet var bolånemarknaden reglerad (fram till 1985) och bolån fanns inte på samma sätt som idag, utan det var bottenlån i bostadsinstitut, inte minst då statliga stadshypotek, och ev. (oförmånliga) topplån i banken om kontantinsatsen inte räckte till.Z Zodde skrev:

Faktum är att avregleringen anses vara den utlösande faktorn till bankkrisen.

För att förstå vad bankerna tjänar kan man inte bara jämföra procentenheter.Z Zodde skrev:Att bankerna skulle vara de stora vinnarna när räntan är nära noll är också helfel. Skillnad mellan in och utlåning (räntenettot) är idag mindre än 1%. Gå tillbaka några decennier när man lånade på 10% men bara hade 3-4% ränta på inlåning. (Skillnad 6%!)

Bara en idiot tror att bankerna tjänar mer på räntenettot idag en vad de gjorde då...

1.44% av den högsta belåningsgraden någonsin behöver inte vara lägre än 6% av en "mer måttlig mängd lån".

Men det måste vara bra länge sedan det var 6% netto?

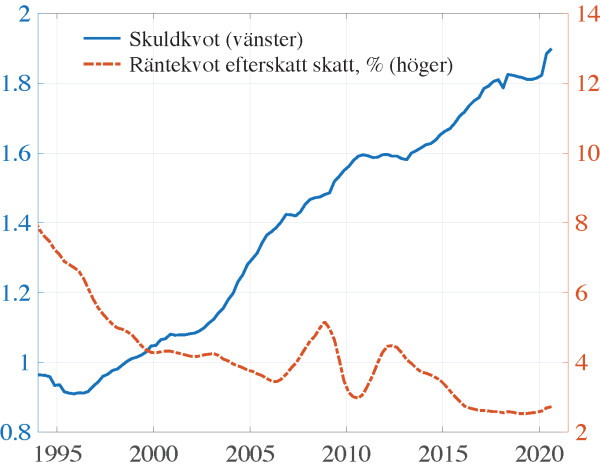

Skuld/inkomst över tid (blå siffra)

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

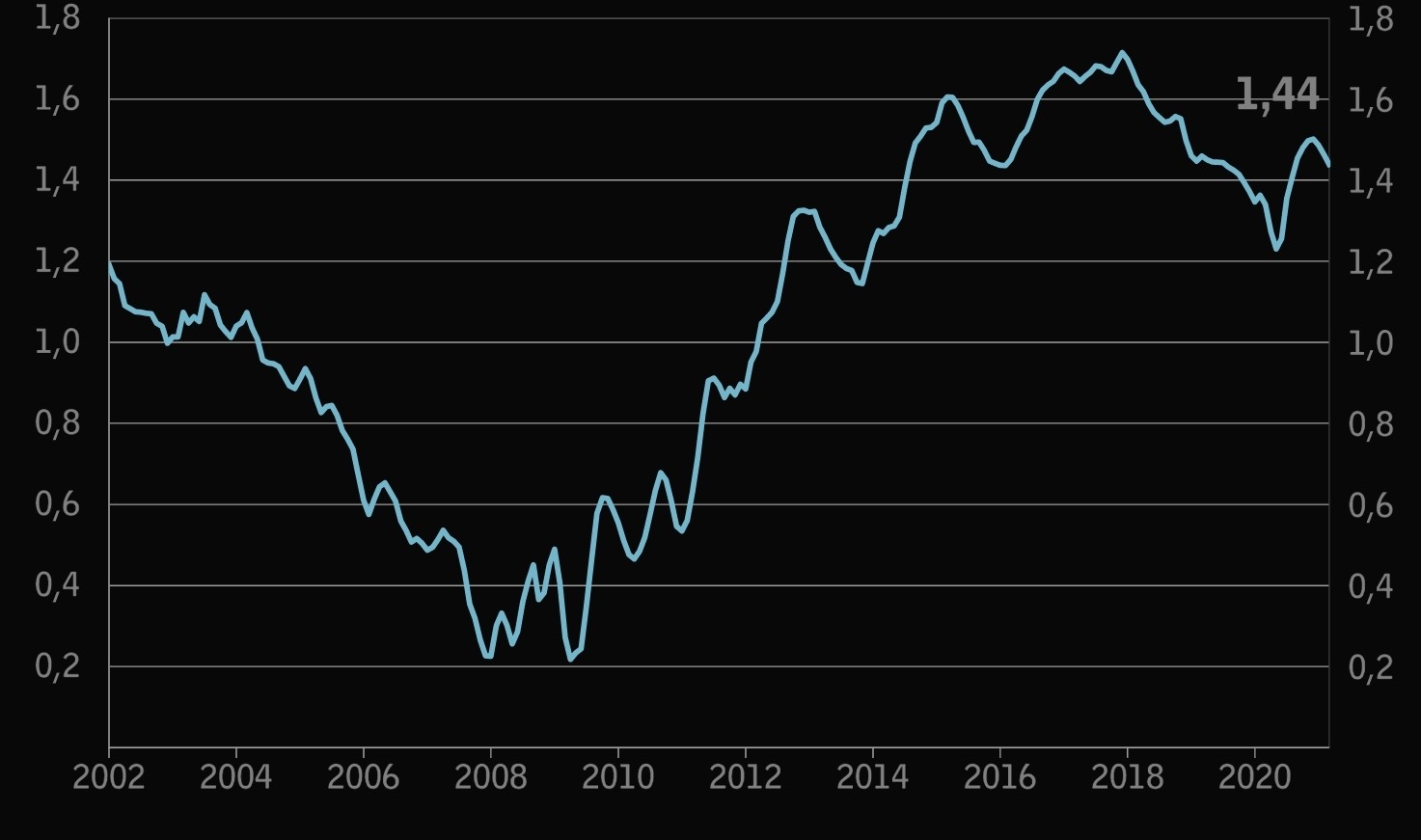

Bankernas räntenetto över tid:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

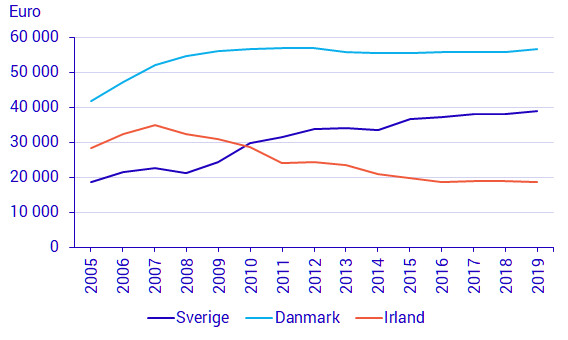

Hushållens snittbelåning över tid (dubblats på 15år)

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Jag tycker nog att det är en ganska stor förenkling att kalla bostads-"marknaden" för en marknadsekonomi. För småhus och bostadsrätter gäller nån sorts marknadsekonomi, men den är ihopflätad med bostadspolitiken i stort och inte direkt oreglerad.makhno_ skrev:

Varför skulle lösningen vara enkel? Fungerar något dåligt och gör att resurser hamnar fel samt att människors livssituation (på det stora hela) inte kan påverkas av egna initiativ får man ju ta och ändra på det. Skylla på marknadsekonomi och easy solutions är ju nonsens och bristande intresse/vilja. Ironin är ju att ett av marknadsekonomins främsta argument varit just möjligheten att förbättra sin situation via initiativ och sekundärt då förbättra på samhällsnivå.

Det handlar bara om att verkligen se det som ett problem. Tycker man att ungas (vid bemärkelse) situation är ett mindre problem så kan man ju säga det utan att skylla på annat.

Redigerat:

Avregleringarna (valuta och kreditregleringarna) var båda avgörande. Minns 1989 när svenskar skulle ut i Europa och "fynda" då Europeiska fastigheter var mycket mer nyktert värderade än de svenska. Med skyhög belåning sket det sig förstås när hemmamarknaden började vika...C cpalm skrev:Fast före bankkrisen på 90-talet var bolånemarknaden reglerad (fram till 1985) och bolån fanns inte på samma sätt som idag, utan det var bottenlån i bostadsinstitut, inte minst då statliga stadshypotek, och ev. (oförmånliga) topplån i banken om kontantinsatsen inte räckte till.

Faktum är att avregleringen anses vara den utlösande faktorn till bankkrisen.

Skulle bostadspriserna sjunka 50% har samhället större problem…Huddingebo skrev:

En värdeökning som jag själv inte har någon som helst glädje av.

Tvärt om.

Jag får ändå inte låna mer av banken, (och varför skulle jag vilja det?), pengarna/värdet är bundet i bostaden. Den dag jag vill flytta kommer det bara att generera merkostnader och höjs fastighetsskatten så kommer de bara att kosta mig ännu mer per månad.

Jag skulle faktiskt känna mig lättat av om priserna sjönk med 50%. Men ingenting talar för det.

Men du får ju MER pengar i plånboken! Vad är det som är så svårt att förstå? Hög belåningsgrad = kassa villkor på banken. Låg belåningsgrad = grymma villkor.

Har ni som baissar tråden konkurrensutsatt eran bank de senaste åren eller är ni fortfarande ”tacksamma” mot Ove på Swedbank i Trollhättan som var schysst och ”bjöd” på två veckors ränta 1993 när ni satt med dubbla lån i några veckor och mådde dåligt?

Det är tydligt att vissa förstått bomarknaden i denna tråd och andra har svårt att förstå styrkan i en låg lånegrad (oavsett om man sitter på 9 eller 1 miljon i lån.

Har ni som baissar tråden konkurrensutsatt eran bank de senaste åren eller är ni fortfarande ”tacksamma” mot Ove på Swedbank i Trollhättan som var schysst och ”bjöd” på två veckors ränta 1993 när ni satt med dubbla lån i några veckor och mådde dåligt?

Det är tydligt att vissa förstått bomarknaden i denna tråd och andra har svårt att förstå styrkan i en låg lånegrad (oavsett om man sitter på 9 eller 1 miljon i lån.

H HEM2121 skrev:Bor du i ett hus så har du knappast gott av att huset har ökat i värde, man får inte mer pengar i plånboken för det, köper man nytt hus så har det huset också gått upp i pris. Den stora vinnaren är staten som tar 30% av vinsten vid försäljningen. Visserligen kan man få uppskov och utan ränta. Men pengarna måste betalas förr eller senare.

Penningvärdet förändras över tid också vilket man inte tar hänsyn till. Förr fanns ett uppräkningstal, detta är helt borttaget.

Har du 1miljon i lån så är det skitsamma om de motsvarar 60% av bostaden eller 5%.

Du får samma ränta ändå. Det är iaf min erfarenhet.

Min fastighet har sedan jag köpte den ökat mer än 3ggr i värde.

Mitt lånebelopp är för litet för att bankerna ska intressera sig.

Och det som idag begränar mina möjligheter till utökat lånebelopp är definitivt inte belåningsgraden.

Du får samma ränta ändå. Det är iaf min erfarenhet.

Min fastighet har sedan jag köpte den ökat mer än 3ggr i värde.

Mitt lånebelopp är för litet för att bankerna ska intressera sig.

Och det som idag begränar mina möjligheter till utökat lånebelopp är definitivt inte belåningsgraden.

Har du en låg inkomst eller är pensionär så har du dåligt förhandlingsutrymme. Absolut. Men en låg belåningsgrad är alltid nice ändå end of the day. Om inte annat så sover du bättre om natten.

Har du 1miljon i lån så är det skitsamma om de motsvarar 60% av bostaden eller 5%.

Du får samma ränta ändå. Det är iaf min erfarenhet.

Min fastighet har sedan jag köpte den ökat mer än 3ggr i värde.

Mitt lånebelopp är för litet för att bankerna ska intressera sig.

Och det som idag begränar mina möjligheter till utökat lånebelopp är definitivt inte belåningsgraden.

Hur får du mer pengar i plånboken menar du när husen går upp värde menar du när du fortfarande bor i huset. Bara för att du kan få mer lån? Lånade pengar måste betalas tillbaka.A Greedy1978 skrev:Men du får ju MER pengar i plånboken! Vad är det som är så svårt att förstå? Hög belåningsgrad = kassa villkor på banken. Låg belåningsgrad = grymma villkor.

Har ni som baissar tråden konkurrensutsatt eran bank de senaste åren eller är ni fortfarande ”tacksamma” mot Ove på Swedbank i Trollhättan som var schysst och ”bjöd” på två veckors ränta 1993 när ni satt med dubbla lån i några veckor och mådde dåligt?

Det är tydligt att vissa förstått bomarknaden i denna tråd och andra har svårt att förstå styrkan i en låg lånegrad (oavsett om man sitter på 9 eller 1 miljon i lån.

") Om du tror att det inte fungerar så kan du ju fundera hur landet USA hanterar lån...

Om du tror att det inte fungerar så kan du ju fundera hur landet USA hanterar lån...Nej det är inte det jag menar. Jag har aldrig utökat mina lån. Men värdeökningen ger lägre månadskostnad då risken för bankerna minskar.

Ett superenkelt exempel:

Nicke o Malin: Precis köpt sin första villa. Lånegrad 90%. = Kasst förhandlingsläge med banken. Rörlig ränta 1,41% (om de har tur)

Jag: 15 år in. Sitter på stora värden. Lånegrad 35% = Grymt förhandlingsläge. Rörlig ränta 0,94%

1,41/0,94 cirka 35% lägre ränta varje månad än Nicke o Malin (som dessutom antagligen har större lån än mig).

Det här blir mitt sista inlägg då vissa i tråden har en oförmåga att förstå att värdeökningen indirekt ger en lägre månadskostnad = MER pengar i fickan

Ett superenkelt exempel:

Nicke o Malin: Precis köpt sin första villa. Lånegrad 90%. = Kasst förhandlingsläge med banken. Rörlig ränta 1,41% (om de har tur)

Jag: 15 år in. Sitter på stora värden. Lånegrad 35% = Grymt förhandlingsläge. Rörlig ränta 0,94%

1,41/0,94 cirka 35% lägre ränta varje månad än Nicke o Malin (som dessutom antagligen har större lån än mig).

Det här blir mitt sista inlägg då vissa i tråden har en oförmåga att förstå att värdeökningen indirekt ger en lägre månadskostnad = MER pengar i fickan

H HEM2121 skrev:

Det handlar ju inte om det. Du äger ett hus och det stiger i värde, du köper ett nytt hus som också har stigit i värde vilket gör även det huset dyrare. Att belåna huset mer kan ge dig mer pengar i näven för stunden men dina skulder har ökat och skulder ska betalas tillbaka. Mellanskillnaden på de pengar du säljer för och vad du köpte huset för om du gör en vinst så får du betala vinstskatt. Staten gör en en vinst utan att riskera något. Skulder blir man inte rik av.D Danne_83 skrev:

Har du hög inkomst kan du köpa större hus, mindre inkomst mindre villa, man rättar sitt boende efter inkomst förhoppningsvis. Banken ger dig bättre ränta pga av högre belåning och en bedömning av risktagande från bankens sida. Sen kan man ju prata om rättvisa men det är en affärsuppgörelse och då bedöms affären det utifrån det.A Greedy1978 skrev:Nej det är inte det jag menar. Jag har aldrig utökat mina lån. Men värdeökningen ger lägre månadskostnad då risken för bankerna minskar.

Ett superenkelt exempel:

Nicke o Malin: Precis köpt sin första villa. Lånegrad 90%. = Kasst förhandlingsläge med banken. Rörlig ränta 1,41% (om de har tur)

Jag: 15 år in. Sitter på stora värden. Lånegrad 35% = Grymt förhandlingsläge. Rörlig ränta 0,94%

1,41/0,94 cirka 35% lägre ränta varje månad än Nicke o Malin (som dessutom antagligen har större lån än mig).

Det här blir mitt sista inlägg då vissa i tråden har en oförmåga att förstå att värdeökningen indirekt ger en lägre månadskostnad = MER pengar i fickan

Sen stirrar sig en del människor sig på reselutatet, t.ex. en stor villa, en fin bil, pengar osv. Samma människor har inte en tanke på hur vägen dit ser ut. Arbetstimmarna är inte 8 timmar utan oftast det dubbla, sparande, risktagande osv. Det är uppbtill var och en att skapa sin egen framtid. Var glad och tacksam att dessa människor,orkar arbeta så hårt, de är oftast dessa som ger dig en anställning.

Redigerat: