16 726 läst · 89 svar

17k läst

89 svar

Varför byter inte fler bolånebank oftare?

För att få låna av Landshypotek, Avanza, Hypoteket behöver man en belåningsgrad om högst 60 %, vilket gör det otillgängligt för många yngre husägare. För att komma ner på lite bättre räntor med Skandia eller SBAB behöver man ha en belåningsgrad om 50-60 % och i SBABs del får lånet inte understiga 1 000 000 kronor, vilket gör det svårt att få ett riktigt bra erbjudande om man bor i ett hus med lite lägre värdering.Per Eskilsson skrev:

Det är bara de stora gamla bankerna som kräver att du är helkund och flyttar allt. De relativt nya uppstickarna som till exempel Skandia, Landshypotek, Avanza, Hypoteket, SBAB gör det inte, ofta har de inte ens dessa tjänster, men framförallt så är deras bolåneerbjudanden som regel mycket bättre än gammelbankernas. Och du slipper pruta.

Det jag försöker säga är att man får kolla runt lite efter de erbjudanden som passar ens förutsättningar bäst. I vårt fall tog vi Danske Banks erbjudande om att binda på 2 år till 1,19 % ränta. Det de krävde av oss var 80 % belåningsgrad, att vi blev helkunder med lönekonto osv och att vi satte in 100 000 kr på deras sparkonto utan ränta. De pengarna var vi dock fria att göra vad vi vill med så fort lånet gått igenom, de behövde inte permanent finnas på det kontot under löptiden. Så de kan användas till renoveringar eller vad som helst, och det prioriterade vi högre än att med hjälp av dessa sänka belåningsgraden för att få motsvarande ränta från någon av uppstickarbankerna som listats ovan.

Edit: Med det sagt så räknas säkert Danske som en uppstickare i sammanhanget också, och vi behövde inte pruta eller liknande utan allt var "färdigt". Vi orkade inte ens surfa in på de gamla svenska drakarnas hemsidor, än mindre ringa till dem och höra vad de kunde ge oss för erbjudande. Men för oss var det alltså en acceptabel eftergift att bli helkunder kontra andra bankers krav.

Administrator

· Skåne

· 6 526 inlägg

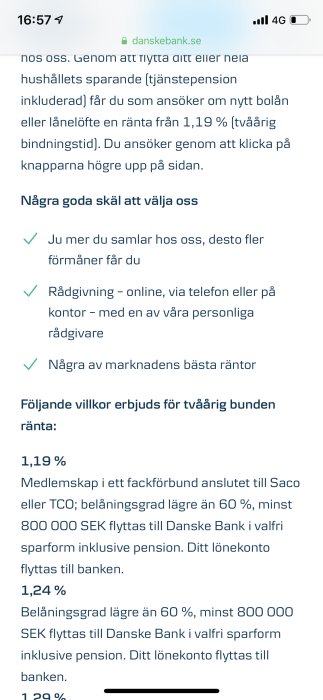

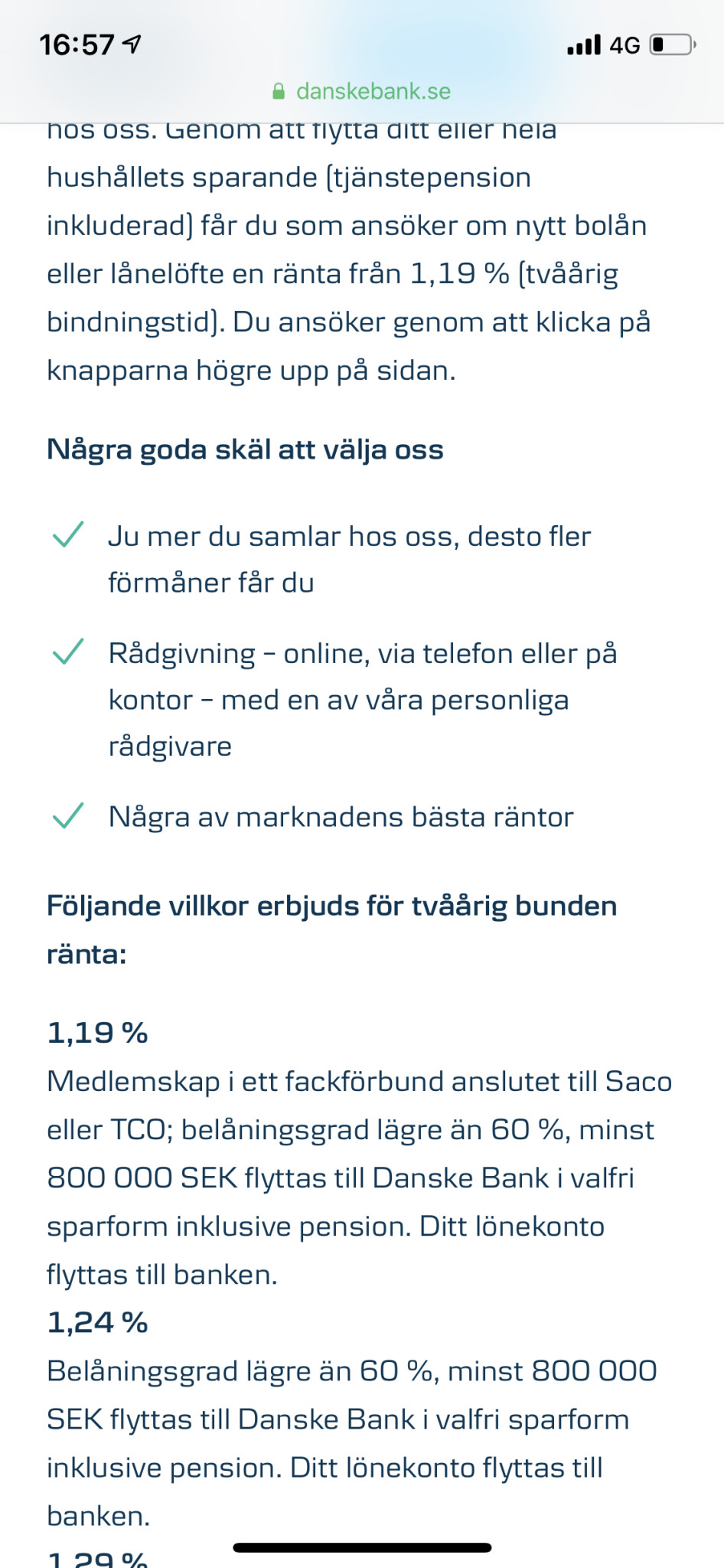

När tog ni detta lån hos Danske Bank? Enligt deras egen hemsida så får man bara 1,19% på deras 2-årsränta om man har max 60% i belåningsgrad, är med i ett fackförbund, om man sparar minst 800 000 kronor och om man flyttar sitt lönekonto. Därför tog jag inte med dem i artikeln.

Det är för dålig deal enligt mig. För många krav. Min uppfattning av Danske Bank är att de går ut och skriver en sak, men att man sedan kan förhandla sig till något annat, lite som gammelbankerna. De är inte lika transparanta som uppstickarbankerna.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Det är för dålig deal enligt mig. För många krav. Min uppfattning av Danske Bank är att de går ut och skriver en sak, men att man sedan kan förhandla sig till något annat, lite som gammelbankerna. De är inte lika transparanta som uppstickarbankerna.

När vi byggde försökte vi byta till Danske bank, flytta alla konton, byggkreditiv och senare bostadslån. Men de var för krångliga att ha o göra med, så det blev inget. Och då hade vi uppfyllt alla krav.

Jaha, kollade inte deras villkor just nu. Jag försöker inte göra reklam för dem heller, men när vi tecknade (1 okt 2018) så var de riktigt bra. Jag har haft en bra kontakt med dem också. Min poäng var väl mest att den bank som är bäst för den ena kanske inte nödvändigtvis är bäst för den andre. Men ja, de har onekligen försämrat villkoren avsevärt. Fackförbundskravet fanns redan då men eftersom att vi var medlemmar redan så glömde jag av det.

Det känns i gemen som att bolånemarknaden var lite bättre förra hösten. Min känsla var att det talades mycket om uppstickarna då och att alla vässade sina villkor. Sen i samband med den minimala räntehöjningen som skedde så passade de flesta på att försämra sina erbjudanden.

Det känns i gemen som att bolånemarknaden var lite bättre förra hösten. Min känsla var att det talades mycket om uppstickarna då och att alla vässade sina villkor. Sen i samband med den minimala räntehöjningen som skedde så passade de flesta på att försämra sina erbjudanden.

Danske ändrade ett gäng lånevillkor i jan/feb 2019.När tog ni detta lån hos Danske Bank? Enligt deras egen hemsida så får man bara 1,19% på deras 2-årsränta om man har max 60% i belåningsgrad, är med i ett fackförbund, om man sparar minst 800 000 kronor och om man flyttar sitt lönekonto. Därför tog jag inte med dem i artikeln.

Det är för dålig deal enligt mig. För många krav. Min uppfattning av Danske Bank är att de går ut och skriver en sak, men att man sedan kan förhandla sig till något annat, lite som gammelbankerna. De är inte lika transparanta som uppstickarbankerna.

Vi har samma deal hos Danske Bank som klaugust, men de har tuffare villkor nu sedan de ändrade (tyvärr). Ofta vill väl en bank öka sin andel av bolånekunder under en period och har förmånliga erbjudanden ett tag, sedan när banken är nöjd med andelen försämras erbjudandet.

Administrator

· Skåne

· 6 526 inlägg

Tack för feedback. Nu är artikeln uppdaterad.

Hej Per.

Ja så är det. Jag högg snabbt när de hade 1,19 och tipsade många vänner och bekanta. Som vanligt är folk inte så snabba med sina bankaffärer och när de tog tag i det efter årsskiftet hade Danske rejält förändrat villkoren.

I början var deras SACO erbjudande extremt förmånligt med samma villkor som SBAB (Inga krav på andra engagemang). Men i takt med att de fick enormt många kunder så har de lagt på fler och fler krav på sparande och att man har affärer hos dem.

Så. Bra för de som klev in tidigt. Men ingen bra bolåneaffär just nu för de andra

Som någon tidigare sagt så är det för oss så att väldigt få erbjudanden fungerar för oss pga för hög belåningsgrad. Vi ligger på ca 81%, och de flesta intressanta alternativ finns när man kommer ner mot 60% eller så; en sån nivå ligger 6 år bort med nuvarande amortering.

Hur lång bindningstid har ni på de lånen då? Jag misstänker att man får omförhandla delarna till rörlig ränta allt eftersom att deras bindningstider går ut, så kan ni bli lite mer rörliga. Om ni vill då så klart. Tror man tjänar mer på det än att ha bundet, vår riksbank verkar inte supersugna på att höja räntan och skulle vi hamna i en plötslig högkonjunktur och de skulle höja räntan har man nog igen det på den ränteskillnad man kan få om man har möjlighet att hoppa mellan bankerna när de har som bäst erbjudanden.M Mikaelzii skrev:

Vi har lånet i två delar men det är samma villkor på båda delarna. Tror det var här på ByggaHus som jag först läste om att man inte ska ha olika bindningstider på delarna pga inlåsningseffekten. Att man skulle ha en del fast och en del rörlig var annars en gammal sanning som jag hört sedan jag var liten, men nu känns det ju solklart att det nästan bara är till konsumentens nackdel.

Jag har under senaste åren, då jag skolat om mig till läkare, haft låg årsinkomst. Banker vill inte ha mig som bolånekund. Sälja försäkringar osv går dock bra. Tar ut en relativt stor aktieutdelning varje år och att jag har ett par årslöner i företaget men det gör ingen skillnad.

När jag började plugga så chockhöjde Swedbank min ränta. Letade annat men enbart danske bank nappade. Då säljer jag mig ogärna till andra banker när jag börjar lyfta en överläkarlön, för att spara någon tusenlapp.

När jag började plugga så chockhöjde Swedbank min ränta. Letade annat men enbart danske bank nappade. Då säljer jag mig ogärna till andra banker när jag börjar lyfta en överläkarlön, för att spara någon tusenlapp.

Angående Danske Bank, så tog jag deras SACO-deal med 1,34% för ungefär ett år sedan, utan andra engagemang, men sen satt banktjänstemannen sen där och sa att vi ÄNDÅ skulle flytta våra lönekonton etc. Eftersom min husaffär var lite speciell var det svårt just då att hitta någon som ville låna ut pengar, så jag tog dealen. Bytte dock så fort det gick till SBAB. Med belåningsgrad på över 60% så var dessutom "uppstickarna" uteslutna.

Är man pensionär är det oftast omöjligt att byta bank. Man får helt enkelt inte låna något i någon bank. Vi har fastigheter bankvärderade till ca 12 Mkr. De är belånade upp till ca 16% av värdet. Vi får inte låna ett öre mer än dessa 16% av någon bank. Och andra banker vill inte heller överta våra gamla lån om vi skulle vilja byta bank.

Vi är fast och får vara nöjda med den ränta vi får.

Vi är fast och får vara nöjda med den ränta vi får.