54 939 läst · 321 svar

55k läst

321 svar

Skilsmässa och bodelning efter 30 år, behöver råd. Särskilt gällande lösöret.

nizzehult

Allvetare

· Västerbotten

· 1 091 inlägg

nizzehult

Allvetare

- Västerbotten

- 1 091 inlägg

Det är möjligt att jag räknar bakvänt och krånglar till det i onödan, när mäklaren fick se mina uträkningar så mumlade han nåt liknande, "mmm...ja...jo...du har räknat rätt i slutändan men jag brukar ställa upp det annorlunda..."

OK, man varför stämmer mitt exempel i post #144 då och där har jag räknat med fullt värde på fonder och aktier utan latent skatt?

Jo, jag förstår hur du menar och det är ungefär så jag har gjort i min kalkyl och för att räkna ut ett enskilt nettovärde måste man då veta hur enskilda poster ska räknas skattemässigt. Om jag sen delar upp t ex kontanterna direkt så att det blir rättvist eller om jag gör det senare i kalkylen ska ju vara egalt.

Det här är ju inte raketforskning så jag fattar inte var jag gör fel.

Kan skicka rätta siffrorna och kalkylen till dig via PM om du vill och kan knäcka nöten.

OK, man varför stämmer mitt exempel i post #144 då och där har jag räknat med fullt värde på fonder och aktier utan latent skatt?

Jo, jag förstår hur du menar och det är ungefär så jag har gjort i min kalkyl och för att räkna ut ett enskilt nettovärde måste man då veta hur enskilda poster ska räknas skattemässigt. Om jag sen delar upp t ex kontanterna direkt så att det blir rättvist eller om jag gör det senare i kalkylen ska ju vara egalt.

Det här är ju inte raketforskning så jag fattar inte var jag gör fel.

Kan skicka rätta siffrorna och kalkylen till dig via PM om du vill och kan knäcka nöten.

Jag och... vadå? Min gissning, och jag vill betona att det är min högst personliga reflektion är att fröken Muffet är mer feminist än jurist.... ta det som en man.MissMuffet skrev:Jag, och? En förälder har ingen skyldighet att betala exakt hälften av kostnaderna den andre föräldern tycker ska betalas. Bägge bidrar efter förmåga. Saknar den ene förmåga så betalar hen inte. Det har många mammor fått erfara. När det gäller kostnader för körkort och den typen av kostnaden är det så klart frivilligt

Din uträkning i #144 stämmer inte. Du hittade inte felen.nizzehult skrev:

Du gjorde två fel på "din sida":

1. Du tog med marknadsvärdet på dina aktier/fonder. Det ska vara efter latent skatt.

2. Du räknade inte med pengarna som du ger till din fru som ersättning för aktier/fonder.

Den rätta uträkningen på "din sida" är alltså:

Konto 750 000

Hus 1 500 000

Fonder 310 000

Aktier 76 000

Skuld till frun för aktier -38 000

Skuld till frun för fonder -155 000

Summa 2 443 000

Du kan skicka rätta siffror till mig om du vill, men jag tror att du reder ut det själv.

nizzehult

Allvetare

· Västerbotten

· 1 091 inlägg

nizzehult

Allvetare

- Västerbotten

- 1 091 inlägg

Oj, det blev en högre summa än jag hade räknat med för att lösa ut henne. Verkar som jag ändå måste sälja av aktier och fonder för att gå iland med detta....

Sen är inte sista handpåläggningen gjord ännu, t ex den här biten med kompensation för utebliven pension. Jag har alltså inte en susning om vad det handlar om för belopp per år men säg att det rör sig om 5 år på 90-talet och hon hade en månadsinkomst på runt 17-18' (jobbade inom vården, motsv. USKA). Låter det rimligt? Men hur man överför detta i ett ersättningsbelopp i kronor och ören har jag inte den blekaste om. Är det någon här som har det?

När det gäller lösöret har jag gjort så här: det finns ett stort excelark där alla rum finns med i egna flikar (samt allt som finns utomhus). Där har vi markerat alla möbler och större prylar vem som ska ta vad och då till värde 0. Sånt som man vill ta med sig som den andre också vill ha sätter vi ett pris på. Sen summeras detta för varje rum och förs in på huvudsidan. Jag kan säga att det blev inga stora pengar - runt 10' till henne när allt är balanserat för hon tar ju också med sig en del - men då är mycket av det som finns i garaget inte "prissatt". Småprylar som elvisp, kaffekoppar, handdukar, ljusstakar, köksknivar etc delar vi bara upp efter bästa förmåga. Enkelt.

Om jag tar höjd för garageprylarna och gissar på pensionskompensationen med sammanlagt 100' för båda dessa så har jag nog tagit i rejält i överkant och det är bättre att tänka så och justera nedåt senare till ett gynnsammare värde. Tänker jag. Vad tänker ni?

Sen är inte sista handpåläggningen gjord ännu, t ex den här biten med kompensation för utebliven pension. Jag har alltså inte en susning om vad det handlar om för belopp per år men säg att det rör sig om 5 år på 90-talet och hon hade en månadsinkomst på runt 17-18' (jobbade inom vården, motsv. USKA). Låter det rimligt? Men hur man överför detta i ett ersättningsbelopp i kronor och ören har jag inte den blekaste om. Är det någon här som har det?

När det gäller lösöret har jag gjort så här: det finns ett stort excelark där alla rum finns med i egna flikar (samt allt som finns utomhus). Där har vi markerat alla möbler och större prylar vem som ska ta vad och då till värde 0. Sånt som man vill ta med sig som den andre också vill ha sätter vi ett pris på. Sen summeras detta för varje rum och förs in på huvudsidan. Jag kan säga att det blev inga stora pengar - runt 10' till henne när allt är balanserat för hon tar ju också med sig en del - men då är mycket av det som finns i garaget inte "prissatt". Småprylar som elvisp, kaffekoppar, handdukar, ljusstakar, köksknivar etc delar vi bara upp efter bästa förmåga. Enkelt.

Om jag tar höjd för garageprylarna och gissar på pensionskompensationen med sammanlagt 100' för båda dessa så har jag nog tagit i rejält i överkant och det är bättre att tänka så och justera nedåt senare till ett gynnsammare värde. Tänker jag. Vad tänker ni?

nizzehult

Allvetare

· Västerbotten

· 1 091 inlägg

nizzehult

Allvetare

- Västerbotten

- 1 091 inlägg

Holy Moses! Jag har googlat runt lite och försökt få en hum om hur jag ska kompensera henne för utebliven pension under mammaledigheten.

Vi antar för enkelhetens skull att hon tjänade i snitt 20' per månad och var hemma i 5 år. Årsinkomsten blir alltså 240' så sammanlagt 1.2Mkr för den perioden.

Dessa siffror nämns: AP: 18% av lönen. TP: Troligen 4.5% av lönen. Men herregud, det blir ju 216' + 54' = 270' sammanlagt!

Kan detta verkligen stämma? Har även läst att det finns pensionrätt för barnaår i den statliga pensionen:

https://www.flashback.org/sp51922557

https://www.pensionsmyndigheten.se/...n/handelser-i-livet-som-kan-paverka-pensionen

"Är du föräldraledig eller går ner i arbetstid för att du har småbarn påverkar det hur mycket du tjänar in till din pension. Men den föräldrapenningen som Försäkringskassan betalar ut är pensionsgrundande och de flesta arbetsgivare betalar även in till din tjänstepension även när du är föräldraledig. Under ditt barns fyra första levnadsår får du pensionsrätt för barnår. Det innebär att du får extrapengar insatta till din allmänna pension, oavsett om eller hur länge du har varit föräldraledig. Den förälder som tjänar minst får dessa extrapengar."

Skulle det "bara" röra sig om TP så känns det rimligt och hanterbart men informationen från Pensionsmyndigheten tycks påvisa att hon visst har fått både AP och TP inbetalat under hemmaåren. Vi har alltså inga privata pensioner nån av oss och hon har jobbat på kommunen under alla år.

Eller är det bara den del som hon förlorat i inkomst - brukar väl vara 20% av lönen? - som man ska räkna på?

Någon här som vet mer om detta?

Vi antar för enkelhetens skull att hon tjänade i snitt 20' per månad och var hemma i 5 år. Årsinkomsten blir alltså 240' så sammanlagt 1.2Mkr för den perioden.

Dessa siffror nämns: AP: 18% av lönen. TP: Troligen 4.5% av lönen. Men herregud, det blir ju 216' + 54' = 270' sammanlagt!

Kan detta verkligen stämma? Har även läst att det finns pensionrätt för barnaår i den statliga pensionen:

https://www.flashback.org/sp51922557

https://www.pensionsmyndigheten.se/...n/handelser-i-livet-som-kan-paverka-pensionen

"Är du föräldraledig eller går ner i arbetstid för att du har småbarn påverkar det hur mycket du tjänar in till din pension. Men den föräldrapenningen som Försäkringskassan betalar ut är pensionsgrundande och de flesta arbetsgivare betalar även in till din tjänstepension även när du är föräldraledig. Under ditt barns fyra första levnadsår får du pensionsrätt för barnår. Det innebär att du får extrapengar insatta till din allmänna pension, oavsett om eller hur länge du har varit föräldraledig. Den förälder som tjänar minst får dessa extrapengar."

Skulle det "bara" röra sig om TP så känns det rimligt och hanterbart men informationen från Pensionsmyndigheten tycks påvisa att hon visst har fått både AP och TP inbetalat under hemmaåren. Vi har alltså inga privata pensioner nån av oss och hon har jobbat på kommunen under alla år.

Eller är det bara den del som hon förlorat i inkomst - brukar väl vara 20% av lönen? - som man ska räkna på?

Någon här som vet mer om detta?

Redigerat:

Varför måste du sälja av fonder och aktier??? Överlåt dem på frun istället. Du krånglar till och ser saker som mitt och hennes. Se det såhär istället.

Enligt din förenklade modell har boet följande nettotillgångar (dvs med latent skatt borträknad

1500000 + 3000000 +310000 +76000 (kontanter+fastighet+fond+aktie)=4888000

Ni ska ha häkften var av detta, dvs 2444000

Allt som tas ur boet ska avräknas från detta belopp, tar man för mycket ska boet kompenseras med det överstigande beloppet. Ett exempel då -jag skulle göra såhär, du kan ju naturligtvis göra annorlunda, principen är att det finns ett genensamt bosom ska delas.

Du tar huset 3000000 ur boet, då har du en skuld till boet på 3000000-2444000=556000.

Sedan behöver du ha pengar till löpande underhåll och buffert, säg 500000 i kontanter och tar dessa ur boet. Då har du en skuld till boet på 500000+556000=1056000 dessa pengar behöver du låna för att återföra i boet. När det är gjort tar din (x)fru det som nu finns kvar, dvs 1000000+1056000+310000+76000 (ursprungliga kontanter+kapitaltillskottet från dig+ fonder + aktier)=2444000.

Du kan ju naturlugtvis välja att ta byta de 500000 i kontanter mot 310000+78000+112000 (fonder+aktier+kontanter), men principen är samma.

Om du sedan vill kompensera henne för det pensionsbortfall hon får pga att hon varit hemma med barnen får du göra det sen, det har inget med bodelningen att göra, det har däremot väkdigt mycket att göra med hur mycket du måste låna och säger banken bara ja till 1056000 utöver det befintliga lånet, då måste du ta pengarna till kompensaionen från de 500000 som nu är ditt sparkapital.

Enligt din förenklade modell har boet följande nettotillgångar (dvs med latent skatt borträknad

1500000 + 3000000 +310000 +76000 (kontanter+fastighet+fond+aktie)=4888000

Ni ska ha häkften var av detta, dvs 2444000

Allt som tas ur boet ska avräknas från detta belopp, tar man för mycket ska boet kompenseras med det överstigande beloppet. Ett exempel då -jag skulle göra såhär, du kan ju naturligtvis göra annorlunda, principen är att det finns ett genensamt bosom ska delas.

Du tar huset 3000000 ur boet, då har du en skuld till boet på 3000000-2444000=556000.

Sedan behöver du ha pengar till löpande underhåll och buffert, säg 500000 i kontanter och tar dessa ur boet. Då har du en skuld till boet på 500000+556000=1056000 dessa pengar behöver du låna för att återföra i boet. När det är gjort tar din (x)fru det som nu finns kvar, dvs 1000000+1056000+310000+76000 (ursprungliga kontanter+kapitaltillskottet från dig+ fonder + aktier)=2444000.

Du kan ju naturlugtvis välja att ta byta de 500000 i kontanter mot 310000+78000+112000 (fonder+aktier+kontanter), men principen är samma.

Om du sedan vill kompensera henne för det pensionsbortfall hon får pga att hon varit hemma med barnen får du göra det sen, det har inget med bodelningen att göra, det har däremot väkdigt mycket att göra med hur mycket du måste låna och säger banken bara ja till 1056000 utöver det befintliga lånet, då måste du ta pengarna till kompensaionen från de 500000 som nu är ditt sparkapital.

Vad gäller tjänstepension så brukar den börja betalas in från 28 års ålder, dvs är man föräkdraledig 5 år mellan 22-27 års ålder har man inte tappat någon tjänstepension. Man har eventellt fått en lägre uppräkning av lönen, så att man från 28 års åkder occh ett anral år feamåt, har en lägre lön och därmed en lägre pensionsavsättning.

Glöm sen inte bort premiepensionen, den kan man visserligen överföra, men inte retroaktiv.

Glöm sen inte bort premiepensionen, den kan man visserligen överföra, men inte retroaktiv.

Oj, det blev en högre summa än jag hade räknat med för att lösa ut henne. Verkar som jag ändå måste sälja av aktier och fonder för att gå iland med detta....

Sen är inte sista handpåläggningen gjord ännu, t ex den här biten med kompensation för utebliven pension. Jag har alltså inte en susning om vad det handlar om för belopp per år men säg att det rör sig om 5 år på 90-talet och hon hade en månadsinkomst på runt 17-18' (jobbade inom vården, motsv. USKA). Låter det rimligt? Men hur man överför detta i ett ersättningsbelopp i kronor och ören har jag inte den blekaste om. Är det någon här som har det?

När det gäller lösöret har jag gjort så här: det finns ett stort excelark där alla rum finns med i egna flikar (samt allt som finns utomhus). Där har vi markerat alla möbler och större prylar vem som ska ta vad och då till värde 0. Sånt som man vill ta med sig som den andre också vill ha sätter vi ett pris på. Sen summeras detta för varje rum och förs in på huvudsidan. Jag kan säga att det blev inga stora pengar - runt 10' till henne när allt är balanserat för hon tar ju också med sig en del - men då är mycket av det som finns i garaget inte "prissatt". Småprylar som elvisp, kaffekoppar, handdukar, ljusstakar, köksknivar etc delar vi bara upp efter bästa förmåga. Enkelt.

Om jag tar höjd för garageprylarna och gissar på pensionskompensationen med sammanlagt 100' för båda dessa så har jag nog tagit i rejält i överkant och det är bättre att tänka så och justera nedåt senare till ett gynnsammare värde. Tänker jag. Vad tänker ni?

Jag tänker att du skall vara rimlig och rättvis. Många verktyg kan du eventuellt ha köpt för husbygge, hus renovering mm och du löser ut henne ur huset till marknadsvärde. Hade inte verktygen funnits hade kanske kontanta medel varit 250000kr mindre eller huset värderat 300000kr lägre.

Det är väl så att betald föräldraledighet är pensionsgrundande och föräldraledigheten är väl runt 80% av lönen så för runt året som man får ut per unge så har du i runda slängar 20% att täcka upp för. Du verkar gå rätt grundligt tillväga och när det kommer till en sån här sak som hände för +20? år sen så så får du nog acceptera en viss osäkerhet.Holy Moses! Jag har googlat runt lite och försökt få en hum om hur jag ska kompensera henne för utebliven pension under mammaledigheten.

Vi antar för enkelhetens skull att hon tjänade i snitt 20' per månad och var hemma i 5 år. Årsinkomsten blir alltså 240' så sammanlagt 1.2Mkr för den perioden.

Dessa siffror nämns: AP: 18% av lönen. TP: Troligen 4.5% av lönen. Men herregud, det blir ju 216' + 54' = 270' sammanlagt!

Kan detta verkligen stämma? Har även läst att det finns pensionrätt för barnaår i den statliga pensionen:

[länk]

[länk]

"Är du föräldraledig eller går ner i arbetstid för att du har småbarn påverkar det hur mycket du tjänar in till din pension. Men den föräldrapenningen som Försäkringskassan betalar ut är pensionsgrundande och de flesta arbetsgivare betalar även in till din tjänstepension även när du är föräldraledig. Under ditt barns fyra första levnadsår får du pensionsrätt för barnår. Det innebär att du får extrapengar insatta till din allmänna pension, oavsett om eller hur länge du har varit föräldraledig. Den förälder som tjänar minst får dessa extrapengar."

Skulle det "bara" röra sig om TP så känns det rimligt och hanterbart men informationen från Pensionsmyndigheten tycks påvisa att hon visst har fått både AP och TP inbetalat under hemmaåren. Vi har alltså inga privata pensioner nån av oss och hon har jobbat på kommunen under alla år.

Eller är det bara den del som hon förlorat i inkomst - brukar väl vara 20% av lönen? - som man ska räkna på?

Någon här som vet mer om detta?

En ssk 2007 tjänade ca 18-24 så en usk på 90-talet måste legat betydligt lägre. Idag är lägstalönen för usk 18400 och runt 22-26 för en med mycket erfarenhet.Oj, det blev en högre summa än jag hade räknat med för att lösa ut henne. Verkar som jag ändå måste sälja av aktier och fonder för att gå iland med detta....

Sen är inte sista handpåläggningen gjord ännu, t ex den här biten med kompensation för utebliven pension. Jag har alltså inte en susning om vad det handlar om för belopp per år men säg att det rör sig om 5 år på 90-talet och hon hade en månadsinkomst på runt 17-18' (jobbade inom vården, motsv. USKA). Låter det rimligt? Men hur man överför detta i ett ersättningsbelopp i kronor och ören har jag inte den blekaste om. Är det någon här som har det?

När det gäller lösöret har jag gjort så här: det finns ett stort excelark där alla rum finns med i egna flikar (samt allt som finns utomhus). Där har vi markerat alla möbler och större prylar vem som ska ta vad och då till värde 0. Sånt som man vill ta med sig som den andre också vill ha sätter vi ett pris på. Sen summeras detta för varje rum och förs in på huvudsidan. Jag kan säga att det blev inga stora pengar - runt 10' till henne när allt är balanserat för hon tar ju också med sig en del - men då är mycket av det som finns i garaget inte "prissatt". Småprylar som elvisp, kaffekoppar, handdukar, ljusstakar, köksknivar etc delar vi bara upp efter bästa förmåga. Enkelt.

Om jag tar höjd för garageprylarna och gissar på pensionskompensationen med sammanlagt 100' för båda dessa så har jag nog tagit i rejält i överkant och det är bättre att tänka så och justera nedåt senare till ett gynnsammare värde. Tänker jag. Vad tänker ni?

Tror du ska minst halvera lönen för hustrun.

nizzehult

Allvetare

· Västerbotten

· 1 091 inlägg

nizzehult

Allvetare

- Västerbotten

- 1 091 inlägg

Tack för alla inputs!S sunqan skrev:Varför måste du sälja av fonder och aktier??? Överlåt dem på frun istället. Du krånglar till och ser saker som mitt och hennes. Se det såhär istället.

Enligt din förenklade modell har boet följande nettotillgångar (dvs med latent skatt borträknad

1500000 + 3000000 +310000 +76000 (kontanter+fastighet+fond+aktie)=4888000

Ni ska ha häkften var av detta, dvs 2444000

Allt som tas ur boet ska avräknas från detta belopp, tar man för mycket ska boet kompenseras med det överstigande beloppet. Ett exempel då -jag skulle göra såhär, du kan ju naturligtvis göra annorlunda, principen är att det finns ett genensamt bosom ska delas.

Du tar huset 3000000 ur boet, då har du en skuld till boet på 3000000-2444000=556000.

Sedan behöver du ha pengar till löpande underhåll och buffert, säg 500000 i kontanter och tar dessa ur boet. Då har du en skuld till boet på 500000+556000=1056000 dessa pengar behöver du låna för att återföra i boet. När det är gjort tar din (x)fru det som nu finns kvar, dvs 1000000+1056000+310000+76000 (ursprungliga kontanter+kapitaltillskottet från dig+ fonder + aktier)=2444000.

Du kan ju naturlugtvis välja att ta byta de 500000 i kontanter mot 310000+78000+112000 (fonder+aktier+kontanter), men principen är samma.

Om du sedan vill kompensera henne för det pensionsbortfall hon får pga att hon varit hemma med barnen får du göra det sen, det har inget med bodelningen att göra, det har däremot väkdigt mycket att göra med hur mycket du måste låna och säger banken bara ja till 1056000 utöver det befintliga lånet, då måste du ta pengarna till kompensaionen från de 500000 som nu är ditt sparkapital.

Jag har fått 0 diff i balansräkningen och vid en bodelning är det ju så man ska tänka, tillgångarna ska balansera varandra. Fonderna och aktierna tillhör de tillgångar som måste fördelas, även om dom står på mig. Och det stämmer på pricken.

Först när detta är gjort ska övriga kompensationer göras som t ex pensionsbortfallet och lösöresskillnaden eller vad man ska kalla det.

Det nya lån som jag skulle behöva ta när jag summerar allt detta tangerar 2.3Mkr och det kommer banken aldrig att bevilja.

Tar jag däremot större delen av mina kontanter och stoppar in i det i nya lånet samt säljer av fonder och aktier så hamnar jag på mera skäliga 1.5Mkr och det borde banken gå med på.

Då kommer jag att stå med en relativt liten summa på banken, inga fonder/aktier men äga ett hus där jag har ca 2Mkr som faller ut (skattat) vid en ev försäljning.

Lönenivån för en USKA under 90-talet har jag ingen koll på men någon här som jobbade med detta på den tiden kanske har kvar gamla papper på sånt?

Att täcka upp för 20% pensionsbortfall - om det nu är så att pensionen betalades in av FK -känns rimligt. Men jag vet fortfarande inte hur man räknar ut det.

Räkna med 12' i lön så har du inte räknat för allt för högt eller lågt.Tack för alla inputs!

Jag har fått 0 diff i balansräkningen och vid en bodelning är det ju så man ska tänka, tillgångarna ska balansera varandra. Fonderna och aktierna tillhör de tillgångar som måste fördelas, även om dom står på mig. Och det stämmer på pricken.

Först när detta är gjort ska övriga kompensationer göras som t ex pensionsbortfallet och lösöresskillnaden eller vad man ska kalla det.

Det nya lån som jag skulle behöva ta när jag summerar allt detta tangerar 2.3Mkr och det kommer banken aldrig att bevilja.

Tar jag däremot större delen av mina kontanter och stoppar in i det i nya lånet samt säljer av fonder och aktier så hamnar jag på mera skäliga 1.5Mkr och det borde banken gå med på.

Då kommer jag att stå med en relativt liten summa på banken, inga fonder/aktier men äga ett hus där jag har ca 2Mkr som faller ut (skattat) vid en ev försäljning.

Lönenivån för en USKA under 90-talet har jag ingen koll på men någon här som jobbade med detta på den tiden kanske har kvar gamla papper på sånt?

Att täcka upp för 20% pensionsbortfall - om det nu är så att pensionen betalades in av FK -känns rimligt. Men jag vet fortfarande inte hur man räknar ut det.

nizzehult

Allvetare

· Västerbotten

· 1 091 inlägg

nizzehult

Allvetare

- Västerbotten

- 1 091 inlägg

Ok, tack.

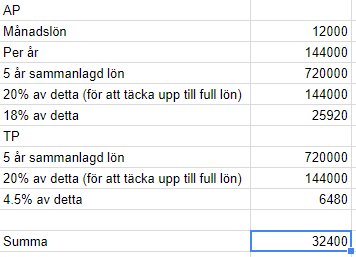

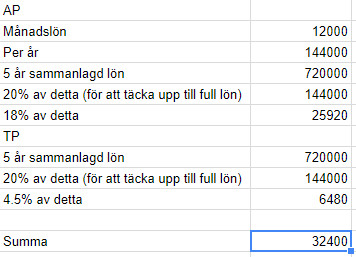

Nu har mina tidigare kalkyler sladdat iväg och fått korrigeras många gånger så vad säger ni om denna? Har inte tagit hänsyn till ev löneökning utan det är 12'/månad som gäller rakt av.

Nu har mina tidigare kalkyler sladdat iväg och fått korrigeras många gånger så vad säger ni om denna? Har inte tagit hänsyn till ev löneökning utan det är 12'/månad som gäller rakt av.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Utifrån lönestatistik 1995 så är medellönen för en uska ca 13000 i månaden.

https://www.scb.se/Grupp/Hitta_stat...ment/SOS/Loner/Lonestatistisk-arsbok-1995.pdf

https://www.scb.se/Grupp/Hitta_stat...ment/SOS/Loner/Lonestatistisk-arsbok-1995.pdf