79 331 läst · 480 svar

79k läst

480 svar

Kommer huset vara värt mer när räntan går ner?

Om du planerar att sälja för att huset inte passar längre (felköp), gör det!A Adam Robertsson skrev:Ja du är inte den enda självgoda mannen här som inte ser det här som problematiskt. Vi sitter alla i samma båt och majoriteten av passagerarna har anpassat sig efter en annan normalränta än på 4-5%. I vårt fall handlar det inte om att vi inte har råd. Vi har råd med ränta på 7% och går då ändå runt med mat på bordet. Men det är inget roligt liv. Vem behöver man rösta på för att få moderna åtgärder på ett modernt problem? Jämförelser om ett ”normalläge” som är närmare 40 år gamla är rätt ointressanta.

Sedan överväger vi att sälja av praktiska skäl inte för att vi inte har råd att bo kvar. Men då blåser vi hela vår kontantinsats.

Det fins ingen I detta forum som kan hjälpa dig att öka försäljningspriset om det inte fins en presumtiva spekulant i forumet.

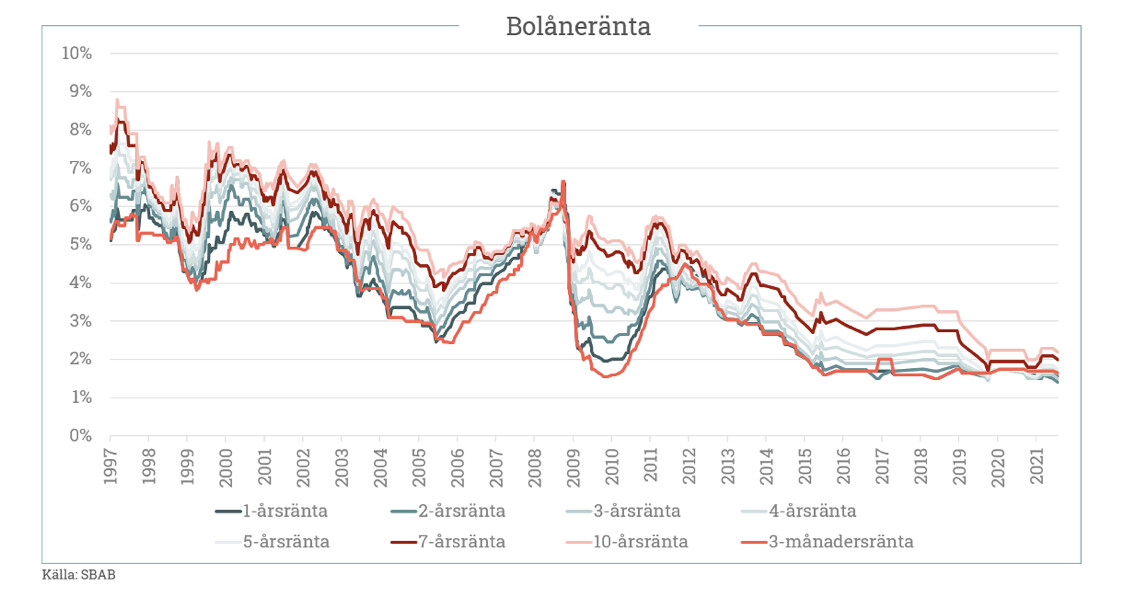

Att normalläge på bostadsräntan att kalkylera med är ca 4-6 % är helt ok, baserat på riksbankens långsiktiga inflationsmål och bankernas mål gällande avkastning.

Vi har levt lång tid glidande på en "räkmacka" och börjar nu närma oss ett långsiktigt normalläge.

Båten vi sitter i är varken i dramatiskt dåligt skick eller i bra skick. Bara en helt vanlig båt.

Dock är det alltid bra med flytväst vid båtfärder, vilket många ignorerar.

Vi är många som gör felinvesteringar i livet och lever vidare med sina egna dåliga beslut.

Definiera ”normalläge”. För mig och många som inte ens var i livet med 5% ränta så är det så långt ifrån ett normalläge någonting kan bli.B Bernt Ö97 skrev:Om du planerar att sälja för att huset inte passar längre (felköp), gör det!

Det fins ingen I detta forum som kan hjälpa dig att öka försäljningspriset om det inte fins en presumtiva spekulant i forumet.

Att normalläge på bostadsräntan att kalkylera med är ca 4-6 % är helt ok, baserat på riksbankens långsiktiga inflationsmål och bankernas mål gällande avkastning.

Vi har levt lång tid glidande på en "räkmacka" och börjar nu närma oss ett långsiktigt normalläge.

Båten vi sitter i är varken i dramatiskt dåligt skick eller i bra skick. Bara en helt vanlig båt.

Dock är det alltid bra med flytväst vid båtfärder, vilket många ignorerar.

Vi är många som gör felinvesteringar i livet och lever vidare med sina egna dåliga beslut.

Ingen golvvärme och färre element???klaskarlsson skrev:

I sak har du nog rätt - men man brukar räkna på mellan 20 - 30000 kr/kvm för en "Normalstor villa"

Såklart - bygger du 60 kvm blir det ju dyrare per kvm än 200, men mellan 120 ocxh 200 tror jag itne skillnaden är jättestor ?

Löner och material kanske inte går ned (om m,an inte köper mer inhemskla material som är mindre påverkade av svag krona kanske), men dom behöver inte heller gå upp jättemycket.

"lull lull" kan kosta en hel del: Ingen golvvärme, tapeter för 100kr/kvm isft 150, ingen kakel/klinkers, billigare kök, hälften så dyra vitvaror, plåttak istället för pannor osv - det blir rätt många hundratusen på en villa. Lägg därtill mindre ytor som skall kläs, och en mindre boytas, som ge möjlighet till mindre värmepump, färre element osv

Kanske ett hopprep för att hålla värmen?

Golvvärmen är inte kostnadsdrivande vid nyproduktion. Däremot är höga krav på värmeisolering i form av vägg/tak- konstruktioner, fönsterval, dörrar, ventilation, värmepumpar, solceller mm. kostnadsdrivande.

Naturliga och ofta bra val vid försök att långsiktigt påverka energiförbrukning.

Visst går det minska energikraven och öka driftkostnader, dock inget bra val i min mening.

Jag vill minnas att räntan var uppe och vände på 6% precis innan vi köpte hus 2009. 14 år sedan... Då hade den legat ett bra tag på runt 5%. Minns inte att någon tyckte det var särskilt märkvärdigt.A Adam Robertsson skrev:

Redigerat:

S

Skrivbordsbonden

Renoverare

· NV-Skåne

· 77 inlägg

Skrivbordsbonden

Renoverare

- NV-Skåne

- 77 inlägg

A Adam Robertsson skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Vi behöver faktiskt inte gå längre tillbaka än 2009 precis innan senaste kraschen för att hitta bolåneränta på 5 %.

Normalläge utgår från att vi har 2 % inflation då det är det som riksbanken arbetar ifrån. Har vi 4 % inflation borde räntan vara ca 6 %. Har vi 0 inflation ligger räntan på 2 %.

Utifrån att 2 % inflation är målet bedöms det som normalt. 0% inflation är inte normalt, inte heller 4 %. Därmed en boränta på 4-5% bedöms som normalt i ett normalläge

Köpte också hus 2009 och minns hur enormt det svängde då. Gick från 6 % i ränta på lägenheten till 1 % på huset. Lägre räntekostnader trots fyra gånger så stort lån. Kändes helt sjukt.D Davelino skrev:

Moderator

· Stockholm

· 51 979 inlägg

Under de första 15 åren av min bostadskarriär så var en "normalränta" 13 - 15%, med kortare perioder uppmot 17-18%. När vi köpte vårt nuvarande hus, så gick räntan precis ned under 10%. Jag helt övertygad om att denna "bottenränta" var en tillfällig nyck på marknaden, och körde med 15% kalkylränta när vi räknade på vad vi hade råd med. Och var rätt orolig över om det var för låg kalkylränta.

Hade precis bytt jobb och fått en 300% löneökning, men på den nivån lever man inte med normal anställningstrygghet, så jag vågade inte räkna med den heller i min kalkyl.

Hade precis bytt jobb och fått en 300% löneökning, men på den nivån lever man inte med normal anställningstrygghet, så jag vågade inte räkna med den heller i min kalkyl.

Riksbankens inflationsmål och därmed styrränta i kombination med bankernas avkastningskrav styr mot ett normalläge, i min värld ca 4-5% på bolån, förutsatt att ingen politisk manipulation förekommer som i så fall finansieras via skatter och usel valutakurs. Allt är ett nollsummespel.A Adam Robertsson skrev:

Eftersom du inte var i livet när bostadsräntan var ca 5-8% hoppas jag att någon i din tidigare generation informerade om livets realiteter. Din bank borde definitivt ha gjort det vid ditt husköp.

Ditt raljerande hjälper knappast TS i sin situation.H Hybro skrev:Jo, men numer så är det inte bara ett ordentligt hus som krävs.

Det ska ju även vara ett bättre åk också. Tesla eller nåt i den stilen.

Det gäller att ligga i.

Själv åker jag gamla harvar och har ett hus från 82.

Trots tidigare låg lön, och nu pension, så har det alltid gått ihop.

Undras om det gör det för alla som är med i svängen?

Det som anses av dig vara en ultimat nivå för livspusslet representerar förmodligen inte alla människor.

Du hade även andra förutsättningar vid ditt bostadsköp än många andra som är ute på marknaden nu.

Räntan är alldeles för låg i Sverige med den höga inflationen i Sverige. Realräntan är typ -5%. I USA är räntan 5.5% inflation 4%...därför är kronan körd I botten.A Adam Robertsson skrev:Vi köpte ett hus förra året för 7 000 000 kr med 85% belåning. Idag uppskattar mäklare att huset är värt mellan 5 500 000 - 6 000 000 kr. Får mäklaren rätt så bränner vi alltså upp all vår kontantinsats, om vi skulle sälja idag. Huset är det inget fel på, tvärtom så är det superfint och nytt. Men rent praktiskt funkar det inte för oss. Vi kan eventuellt sitta kvar ett år till men inte längre än så. Räntan och amorteringen är ca 24 000kr/mån, vilket inte heller är så kul.

Många verkar tro att bostadsmarknaden gått ner pga den högre räntan och att den därmed också skulle återhämta sig i samband med att räntan går ner igen. Vi har suttit kvar i huset med detta i baktanke men funderar nu på om det inte bara önsketänkande.

Vad tycker ni?

Banken krävde när räntan var noll att man skulle kunna betala ett lån med 5% ränta...B Bernt Ö97 skrev:Riksbankens inflationsmål och därmed styrränta i kombination med bankernas avkastningskrav styr mot ett normalläge, i min värld ca 4-5% på bolån, förutsatt att ingen politisk manipulation förekommer som i så fall finansieras via skatter och usel valutakurs. Allt är ett nollsummespel.

Eftersom du inte var i livet när bostadsräntan var ca 5-8% hoppas jag att någon i din tidigare generation informerade om livets realiteter. Din bank borde definitivt ha gjort det vid ditt husköp.

Inflationen ligger betydligt högre än 7% i sverigeL Liljeros skrev:Det är nästan omöjligt att sia om utvecklingen på bopriserna men man får försöka förhålla sig till prognoserna i dagsläget:

-Den ena är att troligtvis kommer räntan höjas 0,25% till efter sommaren.

-Genomslaget för räntehöjningarna ligger troligtvis alla fall 1 år bort då dom flesta bundna lån förhandlats om

-Vi har fortfarande en inflation runt 6-7% som troligtvis inte kommer matcha löneökningarna förrän tidigast nästa år. Dvs köpkraften kommer fortsätta urholkas.

-Konjukturen väntas börja vika och falla framöver, troligtvis kommer arbetslöshetssiffrorna börja öka framöver.

Utifrån detta så får man göra en bedömning, just nu pekar det och fallande eller stillanstående priser i ett par år alla fall man om tex räntehöjningar uteblir eller till och med minskar alternativt att tex inflationen skulle falla snabbare än prognosen så kan det ju ändra förutsättningarna till det positiva för marknaden.

Kronans värde sjunker med 10% senaste 2 åren .....

Ja det kan vara så att golvvärme inte är så mycket dyrare än element, vid nyproduktion - bolagen kanske bara tar mer för det ?B Bernt Ö97 skrev:Ingen golvvärme och färre element???

Kanske ett hopprep för att hålla värmen?

Golvvärmen är inte kostnadsdrivande vid nyproduktion. Däremot är höga krav på värmeisolering i form av vägg/tak- konstruktioner, fönsterval, dörrar, ventilation, värmepumpar, solceller mm. kostnadsdrivande.

Naturliga och ofta bra val vid försök att långsiktigt påverka energiförbrukning.

Visst går det minska energikraven och öka driftkostnader, dock inget bra val i min mening.

Men mindre yta, och ev färre rum, gör ju definitivt att man klarar sig på färre element (eller då mindre golvvärme) - jag föreslog inte att man skulle ha kallare..

Tja, det låter ju som att det bara finns två alternativ: bo kvar eller flytta till hyresrätt. Antar att ni kommer bo kvar. Det finns inget trick eller liknande som kan hjälpa er. Ni kan ju förstås lägga ut huset för 7M och hoppas....