19 671 läst · 74 svar

20k läst

74 svar

Hur göra med 2,5 miljoner i pension?

Du tänker fel.C Civilpolisen skrev:Oj! Det var många svar!

* Rika tillsammans räknar med 4%!

* Nej, jag är ingen börshaj, men har intresse av placeringar hela livet!

* Klart att inbetalningarna slutar... när man får pension. Svårt att veta vad som är insättning och vad som är avkastning / utdelning. Det är sant!

* Men... Så himla mycket insättningar är det inte! Jag tjänar inte så mycket idag!

* Klart att skatten tillkommer!

* * * * *

Intressant tråd! Jag visar mina siffror och alla skriver att jag gör fel eller tänker fel!

Varför visar ingen annan sina siffror, i ett längre perspektiv, och hur ni tänker? Alla val är lika viktiga! Även de man inte gör!

Jag ska posta lite fler bilder denna veckan.

Du visar en relativ högrisk fond som råkar ha gått bra. Det är kul för dig, men jag skulle råda dig att placera i globala indexfonder + ränteinslag nu när du börjar närma sig pensionen. Räkna med 3-4% avkastning över tid, annars löper du stor risk att stå med 30% minus vid pension. Således om du vill gå i pension de närmaste åren har du nog vad du har nu. Det räcker inte långt, kanske 20k/mån före skatt.

Redigerat:

Med en bra ekonomisk planering så skulle förmodligen arvingarna fått några fler kronor.

Men nu är det som så att jag har hela livet fått klara mig själv, och kommer så att göra de sista åren.

Tänk om man skulle festa loss typ 10 år... Skulder går ju inte att ärva😂

Men nu är det som så att jag har hela livet fått klara mig själv, och kommer så att göra de sista åren.

Tänk om man skulle festa loss typ 10 år... Skulder går ju inte att ärva😂

Säg till när festen börjar bara 🙂🙂H Hybro skrev:

Det finns tjänstepensioner som färdigbetalas om man tar ut pension månaden efter man fyllt 62 år, dvs att pensionen som betalas ut motsvarar att man arbetat till 65 år. Har varit, kanske fortfarande är, vanligt både från arbetsgivare/arbetstagare att nyttja det när man gjort neddragningar tillsammans med någon form av avgångsvederlag.H Hybro skrev:

ITP2 är en sådan tjänstepensionA AndersS skrev:Det finns tjänstepensioner som färdigbetalas om man tar ut pension månaden efter man fyllt 62 år, dvs att pensionen som betalas ut motsvarar att man arbetat till 65 år. Har varit, kanske fortfarande är, vanligt både från arbetsgivare/arbetstagare att nyttja det när man gjort neddragningar tillsammans med någon form av avgångsvederlag.

https://www.avtalat.se/tjansteman/t...anstepensionen-itp-2/kollektiv-slutbetalning/

Jag tänker att du borde gå in och använda simulatorn på minpension.se. Då får du snart en bra uppfattning om hur mycket du beräknas få i pension per månad och kan ändrar parametrar för att se hur de påverkar pensionen.C Civilpolisen skrev:Oj! Det var många svar!

* Rika tillsammans räknar med 4%!

* Nej, jag är ingen börshaj, men har intresse av placeringar hela livet!

* Klart att inbetalningarna slutar... när man får pension. Svårt att veta vad som är insättning och vad som är avkastning / utdelning. Det är sant!

* Men... Så himla mycket insättningar är det inte! Jag tjänar inte så mycket idag!

* Klart att skatten tillkommer!

* * * * *

Intressant tråd! Jag visar mina siffror och alla skriver att jag gör fel eller tänker fel!

Varför visar ingen annan sina siffror, i ett längre perspektiv, och hur ni tänker? Alla val är lika viktiga! Även de man inte gör!

Jag ska posta lite fler bilder denna veckan.

2,5 mkr är mycket pengar men inte speciellt mycket i pensionskapital om det ska räcka under 20-30 år. Det är också orealistiskt att förvänta 10-15% avkastning per år. Anledningen att många räknar på just 4% är att det är en rimligt avkastning justerat för inflationen. D v s man räknar på en avkastning över tid som är 4% + inflationen. Då kan man enkelt jämföra framtida pension med sin nuvarande lön.

Att t ex gå i pension vid 55 eller 60 års ålder kommer att ge en extremt låg pension resten av livet om man te ex har ett kapital på 2,5 mkr. Även om kapitalet är 5 mkr så blir det väldigt låg pension.

Sen handlar väl mycket om hur stora andra besparingar man har och vilka kostnader man lever med. Personligen tror jag mer på att gå ned i arbetstid istället för att helt gå i pension tidigt. Kanske t ex gå ned till 80% vid 55 och 50% vid 60 och att börja ta ut pensionen först vid 65.

/Krille

Vi får nog kolla på vad du kan ta ut vid 55.C Civilpolisen skrev:Oj! Det var många svar!

* Rika tillsammans räknar med 4%!

* Nej, jag är ingen börshaj, men har intresse av placeringar hela livet!

* Klart att inbetalningarna slutar... när man får pension. Svårt att veta vad som är insättning och vad som är avkastning / utdelning. Det är sant!

* Men... Så himla mycket insättningar är det inte! Jag tjänar inte så mycket idag!

* Klart att skatten tillkommer!

* * * * *

Intressant tråd! Jag visar mina siffror och alla skriver att jag gör fel eller tänker fel!

Varför visar ingen annan sina siffror, i ett längre perspektiv, och hur ni tänker? Alla val är lika viktiga! Även de man inte gör!

Jag ska posta lite fler bilder denna veckan.

Du har 2 486 ksek i pension till gångar och 1683 ksek hos Pensionsmyndighetens (Allmän och PPM) som du inte kan ta ut förens 64 års ålder och ej i klump (du blandar nog ihop PPM och tjänstepension i ditt andra inlägg, när folk tar ut för konsumtion och spara på banken). https://www.minpension.se/allt-om-pensioner/ta-ut-pension/olika-aldersgranser-for-pensionsuttag

Då har du 803 ksek i tjänstepension som du troligen kan ta ut vid 55 och på 5 år (måste dubbelkollas med varje bolag och avtal). Samt av dessa kan du bara placera 39,4%.

Skulle du ta ut dessa vid 55 (räknar utan tillväxt) på 5 år får vi 803/60= 13,38 ksek i månaden innan skatt. Skatt på detta är ca 30% (du får inget jobb skatteavdrag här tyvärr) blir det 9366 kr i månaden i handen.

Jag skulle inte tro du skulle kunna sluta jobba med dessa, men kan säker placera dem själv. Och du hamnar troligen under statlig skatt (måste dubbelkollas av dig).

Leker vi med tanken att du dubblar det till 55 så får du 18 732kr i 60 månader efter skatt (nu kan statlig skatt komma in i bilden).

Så hur dina PPM - Swedbank ny teknik hjälper dig tyvärr inte att gå i Pension vid 55.

Du ska kanske fundera över varför ”alla” skriver att du tänker fel. Med det låga kapital du har så skulle jag inte förvänta mig något rikt liv som pensioner, åtminstone inte i finansiella termer. Jag kollade nyss på minpension.se. Jag är 42 år och har 5,4 MSEK idag men delar inte din oro för hur jag ska lyckas göra av med alla pengar…C Civilpolisen skrev:Oj! Det var många svar!

* Rika tillsammans räknar med 4%!

* Nej, jag är ingen börshaj, men har intresse av placeringar hela livet!

* Klart att inbetalningarna slutar... när man får pension. Svårt att veta vad som är insättning och vad som är avkastning / utdelning. Det är sant!

* Men... Så himla mycket insättningar är det inte! Jag tjänar inte så mycket idag!

* Klart att skatten tillkommer!

* * * * *

Intressant tråd! Jag visar mina siffror och alla skriver att jag gör fel eller tänker fel!

Varför visar ingen annan sina siffror, i ett längre perspektiv, och hur ni tänker? Alla val är lika viktiga! Även de man inte gör!

Jag ska posta lite fler bilder denna veckan.

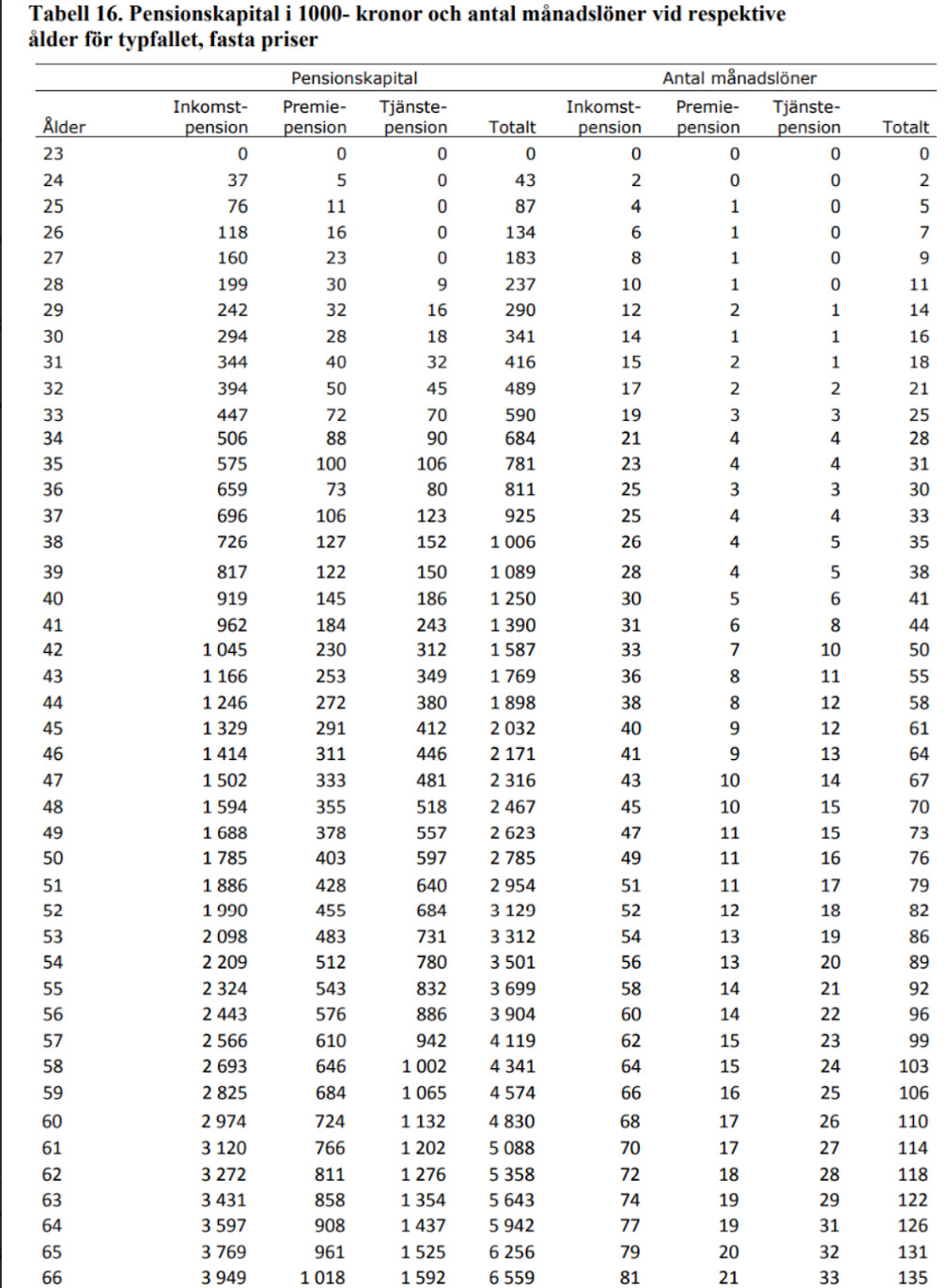

Hur många månadslöner motsvarar det för dig? Själv siktar jag på att trappa ner när jag har ca 150 månadslöner. Tabellen nedan visar typfall från pensionsmyndigheten, bra input.C Civilpolisen skrev:Oj! Det var många svar!

* Rika tillsammans räknar med 4%!

* Nej, jag är ingen börshaj, men har intresse av placeringar hela livet!

* Klart att inbetalningarna slutar... när man får pension. Svårt att veta vad som är insättning och vad som är avkastning / utdelning. Det är sant!

* Men... Så himla mycket insättningar är det inte! Jag tjänar inte så mycket idag!

* Klart att skatten tillkommer!

* * * * *

Intressant tråd! Jag visar mina siffror och alla skriver att jag gör fel eller tänker fel!

Varför visar ingen annan sina siffror, i ett längre perspektiv, och hur ni tänker? Alla val är lika viktiga! Även de man inte gör!

Jag ska posta lite fler bilder denna veckan.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Har du möjlighet att dela länk till var denna tabell kommer ifrån? Försökte hitta på Pensionsmyndigheten men har tydligen för dålig Google-foo för att lyckas…T-dog skrev:

Jag engagerar mig nog lite för lite i min pension jämfört med vad jag borde och detta gav i alla fall en referens till min åldersgrupp som vore intressant att följa över tid - inte för att min åldersgrupp snitt automatiskt är någon relevant norm att förhålla sig till men känns iaf mindre dåligt när jag noterar att mitt totala pensionskapital motsvarar en åldersgrupp 15 år äldre än jag faktiskt är…

/U

Borde vara denna:ullberg skrev:

Har du möjlighet att dela länk till var denna tabell kommer ifrån? Försökte hitta på Pensionsmyndigheten men har tydligen för dålig Google-foo för att lyckas…

Jag engagerar mig nog lite för lite i min pension jämfört med vad jag borde och detta gav i alla fall en referens till min åldersgrupp som vore intressant att följa över tid - inte för att min åldersgrupp snitt automatiskt är någon relevant norm att förhålla sig till men känns iaf mindre dåligt när jag noterar att mitt totala pensionskapital motsvarar en åldersgrupp 15 år äldre än jag faktiskt är…

/U

https://www.pensionsmyndigheten.se/content/dam/pensionsmyndigheten/blanketter---broschyrer---faktablad/publikationer/rapporter/2016/Tumregler%20för%20pensionsberäkningar.pdf

Hej, jag och min man går i samma tankar.

Vi har satt upp vissa kriterier för att detta ska gå ihop:

- vi sparar på sidan om varje månad så mkt som vår månadslevnadskostnad är, dvs 1 mån spar = 1 mån kortare arbetsliv - detta kräver att man är MYCKET sparsam om man inte tjänar multum.

- Beakta att skatten i kolumn 6(som du inte kommer ur annat än genom ålder) är MYCKET högre än vad den är i kolumn 2(dvs samma år som du fyller 66, lär ju öka misstänker jag) - du måste alltså göra dina beräkningar utifrån skattetabell. UNDERSKATTA inte skattetrycket i kolumn 6!

- vi har räknat ut vad vi planerar att ta ut efter 66 års ålder, och sett hur många procent i skatt vi kommer att betala då i kolumn 2. Det är vår riktprocent på hur mkt vi kan ta ut i kolumn 6(i vårt fall blir det 13 000 kr i månaden om vi kan stå ut med 27% i skatt). Då det inte går att leva på 10 000 kr i månaden måste tjänstepensionen kompletteras med sparat kapital(det är vårt resonemang i allafall).

Mitt råd är: stirra dig inte blind på totalsumman(som kan se hög ut) utan räkna bort skatt och dela med hur många år och månader som summan faktiskt måste räcka... Då blir man realistisk. Lägg upp en egen excel på sidan om, ta ut dina snittmånadskostnader på boende och liv(ta ut medelmånadskostnad genom att tanka ut så många års transaktioner som din bank medger och räkna på riktiga siffror).

Jätteintressant tråd-hoppas på många tips och trix från forumet!

Vi har satt upp vissa kriterier för att detta ska gå ihop:

- vi sparar på sidan om varje månad så mkt som vår månadslevnadskostnad är, dvs 1 mån spar = 1 mån kortare arbetsliv - detta kräver att man är MYCKET sparsam om man inte tjänar multum.

- Beakta att skatten i kolumn 6(som du inte kommer ur annat än genom ålder) är MYCKET högre än vad den är i kolumn 2(dvs samma år som du fyller 66, lär ju öka misstänker jag) - du måste alltså göra dina beräkningar utifrån skattetabell. UNDERSKATTA inte skattetrycket i kolumn 6!

- vi har räknat ut vad vi planerar att ta ut efter 66 års ålder, och sett hur många procent i skatt vi kommer att betala då i kolumn 2. Det är vår riktprocent på hur mkt vi kan ta ut i kolumn 6(i vårt fall blir det 13 000 kr i månaden om vi kan stå ut med 27% i skatt). Då det inte går att leva på 10 000 kr i månaden måste tjänstepensionen kompletteras med sparat kapital(det är vårt resonemang i allafall).

Mitt råd är: stirra dig inte blind på totalsumman(som kan se hög ut) utan räkna bort skatt och dela med hur många år och månader som summan faktiskt måste räcka... Då blir man realistisk. Lägg upp en egen excel på sidan om, ta ut dina snittmånadskostnader på boende och liv(ta ut medelmånadskostnad genom att tanka ut så många års transaktioner som din bank medger och räkna på riktiga siffror).

Jätteintressant tråd-hoppas på många tips och trix från forumet!

Allmän+premiepension är livslångt där premiepension kan väljas med efterlevandeskydd.

Tjänste och privata pensioner kan väljas med olika utbetalningstider alt. livslång, samt även efterlevnadsskydd (får kontrolleras med regler för varje bolag och försäkring).

Vanligt sparande i olika former är ju inga konstigheter hur man vill använda, men aktier/fonder kanske man inte vill nyttja under period med större nedgång.

Så det blir individuella beslut när man tar ut pension hur mycket man "tror" sig behöva vid olika åldrar under resterande livet. Man får räkna på sina utgifter och beräknad pension vid olika åldrar. Men också om man är två personer hur det det påverkas om en avlider.

Har fördelat privat och tjänstepension i 5 år, 12 år och livslångt.

Tjänste och privata pensioner kan väljas med olika utbetalningstider alt. livslång, samt även efterlevnadsskydd (får kontrolleras med regler för varje bolag och försäkring).

Vanligt sparande i olika former är ju inga konstigheter hur man vill använda, men aktier/fonder kanske man inte vill nyttja under period med större nedgång.

Så det blir individuella beslut när man tar ut pension hur mycket man "tror" sig behöva vid olika åldrar under resterande livet. Man får räkna på sina utgifter och beräknad pension vid olika åldrar. Men också om man är två personer hur det det påverkas om en avlider.

Har fördelat privat och tjänstepension i 5 år, 12 år och livslångt.

Redigerat: