295 413 läst · 2 173 svar

295k läst

2,2k svar

Klarar ni 7% ränta?

Kaffe, nåt att dricka. Och när jag har rest senaste gångerna, vid byten, mat. Speciellt nu när man inte får mat på normala biljetter på kortare fligher.Kristian Ask skrev:

Hur ofta handlar man där ändå? Kanske när man åker på semester och då är det ändå en billig post på det hela taget och lär inte vara vatten heller. Jag tror inte jag köpte något innanför säkerhetskontrollen när man flög fakiren mellan Malmö och Bromma på den tiden det begav sig. Väldigt sällan i alla fall.

Men visst, åker man 2h inrikes så varken äter man eller går på muggen där. Men det var mkt länge sen jag flög inrikes. Av klimatskäl så tycker jag det ska undvikas.

Ah, just det. Man fick mat på planet på den tiden. 😄

Vi slutade flyga till kund ganska tidigt. Kunden fixade uppkoppling snabbt när de såg räkningen men det fanns alltid de som inte hade möjlighet. Banker bla. En del av dem hade värre säkerhet än flyget och det satt nån och flåsade en i nacken så man inte hittade på nåt lurt. 🙂J JohanLun skrev:

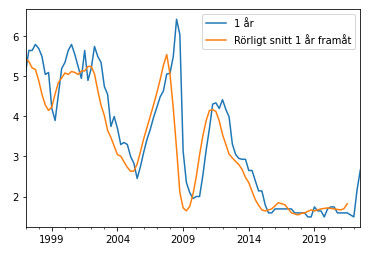

Man får inte glömma att realräntan (när man väger med inflationen), sett ut såhär historiskt.Krilleman skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Så kring 0 -2% är inte ovanligt.

Rent boräntemässigt så finns det ju en uppsida dock, om man ser historiskt 20 år tillbaks, där borde man ju hamna på kanske 2,5-3,5% ?

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Det går ju bra tills ett flyg är några timmar försenat eller liknande.. i synnerhet med barn med sig.Hur ofta handlar man där ändå? Kanske när man åker på semester och då är det ändå en billig post på det hela taget och lär inte vara vatten heller. Jag tror inte jag köpte något innanför säkerhetskontrollen när man flög fakiren mellan Malmö och Bromma på den tiden det begav sig. Väldigt sällan i alla fall.

Apropå barn, ..Inte för att tipsa terrorister, men har man små barn med sej så är det plötsligt okej att plocka med sej både vatten och diverse skumma metallburkar genom säkerhetskontrollen.

Jaja men det får gå. Ingen går nog i konkurs av lite flygplatspriser 🙂

Tror ändå att det är en rätt liten procentuell del av alla med bolån som är så högt belånade att dom får problem med 7% ränta.

Visst är det många i storstäderna som köpt nybyggnation som kan råka illa ut trotts stora kontantinsatser, men lönerna är å andra sidan mycket högre i tex Sthlm jämfört med andra städer.

Känner många där en är chef eller projektledare och paren drar in över 100 tusen efter skatt i månaden så ett 7miljoners lån ska dom nog klara.

Sedan finns det så klart en liten procent som gått all in och maxat alla lån och kan få stora problem efter att tvingas sälja med förlust då en blir sjukskriven eller efter en skilsmässa.

Det finns ett annat skuldproblem som många inte pratar om så mycket och det är kreditkort och vanliga lån där räntorna rusat till över tio procent.

Letade efter banker med bra sparränta och läste kommentarerna på trustpilot om massa som klagade på att dessa bankers utlånings ränta skjutit i höjden och att dom är missnöjda med att amorterings fria månader tagits bort. Blir mörkrädd när man läser detta.

För 10år sedan brukade dom göra reklam att man fick låna 300.000 utan krav på säkerhet sedan har det stegats upp till 600.000kr så det är säkerligen många som får betala 72.000kr i ränta per år nu med 10% ränta inte konstigt dom gnäller i kommentarerna. Dessa räntor höjs alltid 3x när riksbanken höjer också så snart 12%.

Läst flera kommentarer också om folk som ringt och försökt förhandla ner sina räntor men fått direkt nej med kommentaren att vi har slutat med det. Bankerna tjänar bra på alla andra lån nu bör räntan är hög så dom driver hellre vidare till kronofogden än att sänka räntan.

Intressanta tider kommer…

Visst är det många i storstäderna som köpt nybyggnation som kan råka illa ut trotts stora kontantinsatser, men lönerna är å andra sidan mycket högre i tex Sthlm jämfört med andra städer.

Känner många där en är chef eller projektledare och paren drar in över 100 tusen efter skatt i månaden så ett 7miljoners lån ska dom nog klara.

Sedan finns det så klart en liten procent som gått all in och maxat alla lån och kan få stora problem efter att tvingas sälja med förlust då en blir sjukskriven eller efter en skilsmässa.

Det finns ett annat skuldproblem som många inte pratar om så mycket och det är kreditkort och vanliga lån där räntorna rusat till över tio procent.

Letade efter banker med bra sparränta och läste kommentarerna på trustpilot om massa som klagade på att dessa bankers utlånings ränta skjutit i höjden och att dom är missnöjda med att amorterings fria månader tagits bort. Blir mörkrädd när man läser detta.

För 10år sedan brukade dom göra reklam att man fick låna 300.000 utan krav på säkerhet sedan har det stegats upp till 600.000kr så det är säkerligen många som får betala 72.000kr i ränta per år nu med 10% ränta inte konstigt dom gnäller i kommentarerna. Dessa räntor höjs alltid 3x när riksbanken höjer också så snart 12%.

Läst flera kommentarer också om folk som ringt och försökt förhandla ner sina räntor men fått direkt nej med kommentaren att vi har slutat med det. Bankerna tjänar bra på alla andra lån nu bör räntan är hög så dom driver hellre vidare till kronofogden än att sänka räntan.

Intressanta tider kommer…

Om du ägnat tio minuter till en privatekonomisk analys när du köpte ditt radhus 2021 så hade du ganska enkelt kunnat konstatera att det åtminstone var två saker som inte skulle bli billigare, elektricitet (med grön omställning och nedlagda reaktorer) och kapital (med minusränta och som dessutom var lägre än de allra flesta länder såväl i vår närhet som globalt). Om du till det hade rådfrågat banken så hade de antagligen berättat att vid en lågkonjunktur (vars tecken definitivt fanns redan 2021) så minskar värdet i mindre valutor och det efterfrågas mer dollar, vilket innebär att importerade varor blir dyrare och således skapar inflation. Att det skulle bli krig i Europa var betydligt svårare att förutse, men redan de två tre ovanstående förändringarna borde föranlett var och en att investera med förnuft och buffert. Alla dessa år med rekordlåg ränta ”borde” dessutom ha föranlett människor att amortera som galningar för att ha mindre räntebärande skulder när den klassiska skiten träffar fläkten…… Tio minuter, mer borde den där analysen inte ha tagit, eller?varskavibo skrev:

Hej!

Bor i radhus i Sthlm. Köpt 2021, för 6,5. Har lån på 4,6.

Pratade med en vän igår som sa att banken tar hänsyn till att man ska klara en ränta på 7% när man får lånet. Men för oss är det verkligen på marginalen att klara det. Månadskostnaden (inklusive driftkostnad + amorteringskrav) skulle bli galen, vi skulle behöva sälja bilen och knappt ha råd med mat.

Hur är det för er andra? Har ni räknat på att klara 7% ränta?

//Skuldfri med långt elavtal

@AndersMalmgren tänk lite innan du skriver, eget arbete på den egna fastigheten/villan är fortfarande fritt från moms och annan skatt och blir på det sättet givetvis betydligt billigare.AndersMalmgren skrev:

Tak byter den genomsnittliga Byggahusaren lämpligen själv på sin fastighet, det är inte svårt och de flesta leverantörer kan leverera med kranbil direkt upp på taket om man så önskar.

Om du Malmgren är för bekväm eller opraktisk att underhålla ett begagnat hus i Sthlms förorten bör du nog fortsätta att bo i lägenhet..

Tror du på allvar att de flesta bostadsköparna gör en sådan analys inför sitt köp som du beskrivit ovan? Köper man fastighet i Stockholm, speciellt under 2021 fanns det egentligen inget ”sunt” förnuft enligt min mening, allt var löjligt dyrt men såldes inom ett par dagar iaf.S JockeEinarson skrev:Om du ägnat tio minuter till en privatekonomisk analys när du köpte ditt radhus 2021 så hade du ganska enkelt kunnat konstatera att det åtminstone var två saker som inte skulle bli billigare, elektricitet (med grön omställning och nedlagda reaktorer) och kapital (med minusränta och som dessutom var lägre än de allra flesta länder såväl i vår närhet som globalt). Om du till det hade rådfrågat banken så hade de antagligen berättat att vid en lågkonjunktur (vars tecken definitivt fanns redan 2021) så minskar värdet i mindre valutor och det efterfrågas mer dollar, vilket innebär att importerade varor blir dyrare och således skapar inflation. Att det skulle bli krig i Europa var betydligt svårare att förutse, men redan de två tre ovanstående förändringarna borde föranlett var och en att investera med förnuft och buffert. Alla dessa år med rekordlåg ränta ”borde” dessutom ha föranlett människor att amortera som galningar för att ha mindre räntebärande skulder när den klassiska skiten träffar fläkten…… Tio minuter, mer borde den där analysen inte ha tagit, eller?

//Skuldfri med långt elavtal

Köper man dyrt vilket jag själv gjorde så får man försöka förmildra kostnadsökningen genom ex bunden ränta. Om vi skulle lägga vårt lån på strax under 5M SEK på en 7% ränta inklusive amortering hamnar vi på strax under 40.000 SEK i månaden (innan avdrag), det skulle troligen inte gå eftersom det finns fler saker som ska betalas än bolån.

Det är lätt att som skuldfri beskylla andra för dumma beslut men alla har olika förutsättningar gällande ekonomi.

Vår absolut största kostnadsökning är Mat, där blöder vi massvis med pengar varje dag eftersom vi är 7st i vår familj, dvs 5 barn. Inte lätt att hålla dessa kostnader nere, men vad vet jag - vi kanske skulle räknat med det i vår analys och buffrat mat innan inflationen 😂

Medlem

· Västra Götaland

· 3 971 inlägg

Jag håller med dig, finns fullt om efterkloka som skall kommentera folks dumma beteende. Vore trevligt med lite mer empati, det är få som är dumma utan de flesta har köpt dyrt för att de inte sett något alternativ när område efter område blir obeboeligt och hyrorna i nyproduktionen skenar utom räckvidd för de flesta.K Kirre2021 skrev:Tror du på allvar att de flesta bostadsköparna gör en sådan analys inför sitt köp som du beskrivit ovan? Köper man fastighet i Stockholm, speciellt under 2021 fanns det egentligen inget ”sunt” förnuft enligt min mening, allt var löjligt dyrt men såldes inom ett par dagar iaf.

Köper man dyrt vilket jag själv gjorde så får man försöka förmildra kostnadsökningen genom ex bunden ränta. Om vi skulle lägga vårt lån på strax under 5M SEK på en 7% ränta inklusive amortering hamnar vi på strax under 40.000 SEK i månaden (innan avdrag), det skulle troligen inte gå eftersom det finns fler saker som ska betalas än bolån.

Det är lätt att som skuldfri beskylla andra för dumma beslut men alla har olika förutsättningar gällande ekonomi.

Vår absolut största kostnadsökning är Mat, där blöder vi massvis med pengar varje dag eftersom vi är 7st i vår familj, dvs 5 barn. Inte lätt att hålla dessa kostnader nere, men vad vet jag - vi kanske skulle räknat med det i vår analys och buffrat mat innan inflationen 😂

Och om nu Svensson skulle varit så duktig och förutspått allting, varför gjorde inte regeringen och riksbanken detta? De skulle ju förutspått 2013 eller så att nu kommer det snart en stor befolkningsökning och ett krig och därför skulle de redan för tio år sedan infört begränsningar på lånens storlek samt höjt räntan. För de visste ju att inflationen skulle dra iväg, eller hur?

Jag tackar min lyckliga stjärna att jag blivit kvar på Sveriges framsida och inte drog till fjollträsk i unga år för då hade jag också suttit med mångmiljonlån. Nu är det begränsat till ett par miljoner och familjen är med på att vi får begränsa vår konsumtion under några år.

Att köpa bostad med lånade pengar utan att räkna med åtminstone 4-5% ränta är oansvarigt.

Unga människor kanske inte minns räntorna innan finanskraschen 2009-2011 då man sänkte räntorna för att få igång ekonomin.

Räntorna innan var över 4%. Jag hade 5.7% för ett tag.

De som lånat ut borde krävt att man åtminstone skall klara 5% ränta.

Banker skall ha sådan koll, om de inte planerat att skapa en krasch där vanligt folk tvingas gå skuldsatta från sina hem. Kommunen kanske köper upp bostaden billigare för att husera sk flyktingar i den. Har hänt häromkring vid förra kraschen.

Våra politiker som skapat no-go zoner har stor skuld i de dyra bostäderna som vanligt arbetande människor tvingas köpa för sin egen säkerhet.

Köpa sig bort från slumområden med ocivilicerade kriminella människor.

Om inte detta kan ändras så kommer bostadspriserna fortsätta vara för höga.

Politikernas tvång att göra dieseln dyrare orsakar prishöjningar på allt då frakter sker med diesel.

Var nyligen i Grekland där bensinpriset var drygt 2€ för 100 oktanig bensin.

Drygt 1.5€ för diesel vilket gynnar transporter generellt.

Jag har nu 1.14% ränta på 1 miljon. Samma bank ger 3.4% på sparpengar.

Har lyckats spara 600.000 sedan 2019 som sänker skulden när lånet löper ut i november.

Den extra låga räntan de senaste åren och inga utlandsresor under Covid har hjälpt att spara.

Jag minns även räntan jag hade på lgh från mitten av 80-talet och framåt, ca 15%.

Men större avdrag och högre skatter då så mer tillbaks eller högre lön tack vare jämkning.

Mycket lägre bostadspriser och mycket lägre månadskostnader gjorde den mycket lägre lönen att räcka till ändå.

Kreditkorts räntorna då var 30-70%. Betalfria månader och liten amortering säkerställde att skulden aldrig sjönk.

Unga människor kanske inte minns räntorna innan finanskraschen 2009-2011 då man sänkte räntorna för att få igång ekonomin.

Räntorna innan var över 4%. Jag hade 5.7% för ett tag.

De som lånat ut borde krävt att man åtminstone skall klara 5% ränta.

Banker skall ha sådan koll, om de inte planerat att skapa en krasch där vanligt folk tvingas gå skuldsatta från sina hem. Kommunen kanske köper upp bostaden billigare för att husera sk flyktingar i den. Har hänt häromkring vid förra kraschen.

Våra politiker som skapat no-go zoner har stor skuld i de dyra bostäderna som vanligt arbetande människor tvingas köpa för sin egen säkerhet.

Köpa sig bort från slumområden med ocivilicerade kriminella människor.

Om inte detta kan ändras så kommer bostadspriserna fortsätta vara för höga.

Politikernas tvång att göra dieseln dyrare orsakar prishöjningar på allt då frakter sker med diesel.

Var nyligen i Grekland där bensinpriset var drygt 2€ för 100 oktanig bensin.

Drygt 1.5€ för diesel vilket gynnar transporter generellt.

Jag har nu 1.14% ränta på 1 miljon. Samma bank ger 3.4% på sparpengar.

Har lyckats spara 600.000 sedan 2019 som sänker skulden när lånet löper ut i november.

Den extra låga räntan de senaste åren och inga utlandsresor under Covid har hjälpt att spara.

Jag minns även räntan jag hade på lgh från mitten av 80-talet och framåt, ca 15%.

Men större avdrag och högre skatter då så mer tillbaks eller högre lön tack vare jämkning.

Mycket lägre bostadspriser och mycket lägre månadskostnader gjorde den mycket lägre lönen att räcka till ändå.

Kreditkorts räntorna då var 30-70%. Betalfria månader och liten amortering säkerställde att skulden aldrig sjönk.

Medlem

· Västra Götaland

· 3 971 inlägg

Apropå hur det var förr och att ”-Jag klarade minsann av 60% ränta så dagens ungdomar är bara bortskämda”. Jag köpte 1995 min första lägenhet i Ruddalen i västra Göteborg. En 2 r.o.k kostade 165.000 och räntan var 12%. En ny småbil kostade 100.000 som jämförelse. Amorterade du 2.000 i månaden var skulden betald på 7 år. Försök med det idag. Skulderna har skenat helt utom all kontroll och dagens ungdomar har aldrig skuggan av en chans att betala lånen. Månadsavgiften i den stabila HSB-föreningen från 1954 var 2.300 kronor. Före kraschen 2022 kostade samma lägenhet dryga 2 miljoner kronor.

…vilket betyder att man måste amortera 24000 i månaden i 7 år på samma lgh för att bli skuldfri. Ja, utvecklingen är skrämmande!A Anders_Nilsson skrev:Apropå hur det var förr och att ”-Jag klarade minsann av 60% ränta så dagens ungdomar är bara bortskämda”. Jag köpte 1995 min första lägenhet i Ruddalen i västra Göteborg. En 2 r.o.k kostade 165.000 och räntan var 12%. En ny småbil kostade 100.000 som jämförelse. Amorterade du 2.000 i månaden var skulden betald på 7 år. Försök med det idag. Skulderna har skenat helt utom all kontroll och dagens ungdomar har aldrig skuggan av en chans att betala lånen. Månadsavgiften i den stabila HSB-föreningen från 1954 var 2.300 kronor. Före kraschen 2022 kostade samma lägenhet dryga 2 miljoner kronor.

De flesta har insett att vi behöver minska på fossila bränslen så mycket som möjligt, och det är såklart en avvägning mellan snabb minskning och systemchock. En höjning till 100 kr/l skulle ge en stor minskning, men till priset av att transporter i det närmaste upphör.H Hemmamekaren skrev:

På motsvarande sätt innebär ett "lågt pris" liten drivkraft för effektivisering.