79 178 läst · 480 svar

79k läst

480 svar

Kommer huset vara värt mer när räntan går ner?

Bostandpriserna styrs mer av vad folk tror att räntorna kommer att bli än vad de är. Så det faktum att de stiger nu behöver inte trycka ner priserna. Det beror på hur prognosen ser ut om ett år.coconut skrev:

Bostadsbristen minskar ju inte, så det kommer ingen krasch.

En sådan här situation är ju en rävsax.

Men för att besluta sig, så behöver man titta på förutsättningarna. TS skriver att det inte fungerar praktiskt. Vilket jag tolkar som att "livspusslet" inte går ihop, pendlingstid till jobb, lämna på dagis osv.

Och vilka tidsfrister har man, MÅSTE man sälja inom ett, 2 eller 3 år. Går det att hanka sig fram i ex. 3 år, eller ryker familjen då?

Finns det andra alternativ? Byta jobb, gå ner i arbetstid osv?

Men OM TS känner att försäljning absolut måste ske inom ex 2 år. Då tror jag det är bättre att riva av plåstret nu. Visserligen kan priserna vända, men inte speciellt mycket på den tiden, och större risk att man sitter i exakt samma eller sämre situation om 2 år.

Men med tanke på en situation där hela kontantinsatsen förloras vid en försäljning, så är det ett dåligt alternativ, både nu och om 2 år.

Men för att besluta sig, så behöver man titta på förutsättningarna. TS skriver att det inte fungerar praktiskt. Vilket jag tolkar som att "livspusslet" inte går ihop, pendlingstid till jobb, lämna på dagis osv.

Och vilka tidsfrister har man, MÅSTE man sälja inom ett, 2 eller 3 år. Går det att hanka sig fram i ex. 3 år, eller ryker familjen då?

Finns det andra alternativ? Byta jobb, gå ner i arbetstid osv?

Men OM TS känner att försäljning absolut måste ske inom ex 2 år. Då tror jag det är bättre att riva av plåstret nu. Visserligen kan priserna vända, men inte speciellt mycket på den tiden, och större risk att man sitter i exakt samma eller sämre situation om 2 år.

Men med tanke på en situation där hela kontantinsatsen förloras vid en försäljning, så är det ett dåligt alternativ, både nu och om 2 år.

Ni köpte huset förra året 2022.A Adam Robertsson skrev:Vi köpte ett hus förra året för 7 000 000 kr med 85% belåning. Idag uppskattar mäklare att huset är värt mellan 5 500 000 - 6 000 000 kr. Får mäklaren rätt så bränner vi alltså upp all vår kontantinsats, om vi skulle sälja idag. Huset är det inget fel på, tvärtom så är det superfint och nytt. Men rent praktiskt funkar det inte för oss. Vi kan eventuellt sitta kvar ett år till men inte längre än så. Räntan och amorteringen är ca 24 000kr/mån, vilket inte heller är så kul.

Många verkar tro att bostadsmarknaden gått ner pga den högre räntan och att den därmed också skulle återhämta sig i samband med att räntan går ner igen. Vi har suttit kvar i huset med detta i baktanke men funderar nu på om det inte bara önsketänkande.

Vad tycker ni?

Köpte ni på spekulation, dvs att ni skulle sälja inom kort med den obligatoriska vinsten senaste åren på 5-10%?

Du skriver: ”Men rent praktiskt funkar det inte för oss.”

Om inget drastiskt inträffat för er sedan förra året är det väl bara att gilla läget och bo kvar tills marknaden återhämtar sig?

Bostadspriserna styrs också av vad folk är villiga att betala.D Daniel 109 skrev:

För några år sedan skulle man ha dyrt boende, flera resor per år, ny bil osv. Det jag ser nu är att fler och fler ”tvingas” flytta pga familjebildning och då måste välja bort något. Många väljer bort resor och bil för att ist ha råd med bra boende. Man väljer alltså att omdisponera sin inkomst.

Det som sker nu förutom att räntan går upp är att lönerna också kommer sticka iväg. Det kommer också ha en stor påverkan på huspriserna.

Notera dock att ovanstående är otroligt påverkat av vart i landet huset ligger. Tror de som betalade 7 mkr för en villa på landet (där lönerna oftast är lägre) kommer ha svårare att få igen sina pengar än 7 mkr för en villa i ett attraktivt område i städerna.

Sen, det finns MÅNGA affärer gjorda 2020-2022 där köparna betalt ”överpriser*” där de aldrig kommer få igen sina pengar.

*Priser för enskilda objekt där man betalt 20% mer än liknande objekt i området utan att objektet är unikt.

Något man kan ha i åtanke för framtida prisutveckling är också hur byggandet ser ut. Som det ser ut nu faller nybyggandet vilket resulterar i en marknad där utbudet av bostäder inte ökar.

Min gissning är att när krisen väl når sitt slut och intresset av att köpa bostad ökar så finns det en rätt stor möjlighet för en snabb prisökning då utbudet helt enkelt är lägre än det borde vara om vi följt kurvan före krisen.

Min gissning är att när krisen väl når sitt slut och intresset av att köpa bostad ökar så finns det en rätt stor möjlighet för en snabb prisökning då utbudet helt enkelt är lägre än det borde vara om vi följt kurvan före krisen.

Men "olugna år" kan gå åt båda hållen, vi har ju haft år där bopriserna gått upp med över 20% på ett år, iallafall inom vissa områden. Men det är inte heller en sund utveckling.

Till TS: håll ut. När det vänder vänder det snabbt. Det krävs inte mycket för att priserna snabbt ska gå tillbaka till toppen. Ingen kan förstås sia när detta händer, men när exempelvis Ryssland ger upp sitt anfallskrig kan det ge en rejäl skjuts uppåt på alla fronter.

Kul att se två grova faktafel i samma mening. Det blir lätt så när man är känslostyrd och inte går på fakta.O Ossian K Olsson skrev:Bostadspriserna styrs också av vad folk är villiga att betala.

För några år sedan skulle man ha dyrt boende, flera resor per år, ny bil osv. Det jag ser nu är att fler och fler ”tvingas” flytta pga familjebildning och då måste välja bort något. Många väljer bort resor och bil för att ist ha råd med bra boende. Man väljer alltså att omdisponera sin inkomst.

Det som sker nu förutom att räntan går upp är att lönerna också kommer sticka iväg. Det kommer också ha en stor påverkan på huspriserna.

Notera dock att ovanstående är otroligt påverkat av vart i landet huset ligger. Tror de som betalade 7 mkr för en villa på landet (där lönerna oftast är lägre) kommer ha svårare att få igen sina pengar än 7 mkr för en villa i ett attraktivt område i städerna.

Sen, det finns MÅNGA affärer gjorda 2020-2022 där köparna betalt ”överpriser*” där de aldrig kommer få igen sina pengar.

*Priser för enskilda objekt där man betalt 20% mer än liknande objekt i området utan att objektet är unikt.

”Sen, det finns MÅNGA affärer gjorda 2020-2022 där köparna betalt ”överpriser*” där de aldrig kommer få igen sina pengar.”

Det är relativt sett mycket få husaffärer där köparen betalt överpriser i Sverige och att de aldrig skulle få igen sina pengar var så roligt att jag spillde ut kaffet vid frukosten.

De allra flesta som köpt hus för >5 MKr de senaste åren har mycket goda marginaler. De har tagit höjd för en bolåneränta på 6-7%. De är i väldigt få fall oansvariga utan får nu lite lägre sparkvot än tidigare och restaurangbesöken kommer att bli färre om det höga ränteläget fortsätter.

Ekonomin har svalnat, visst, men privatkonsumtionen är fortfarande mycket hög.

Privatresandet hitintills i år är högre än samma period förra året. Försäljningen av nya bilar har minskat, men bara med några få procent. Att intresseorganisationer som Bilsweden mfl försöker kommunicera ett katastrofläge är deras roll. De är betalda av bilindustrin och ska få till subventioner och skattelättnader inom området.

H hempularen skrev:

Visst är det så. Men vissa som köpte hus 2008 har fortfarande inte fått tillbaka pengarna de betalade, inte ens under 2021. Det gäller att skilja på ”marknaden” och ”objekt”.H hempularen skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

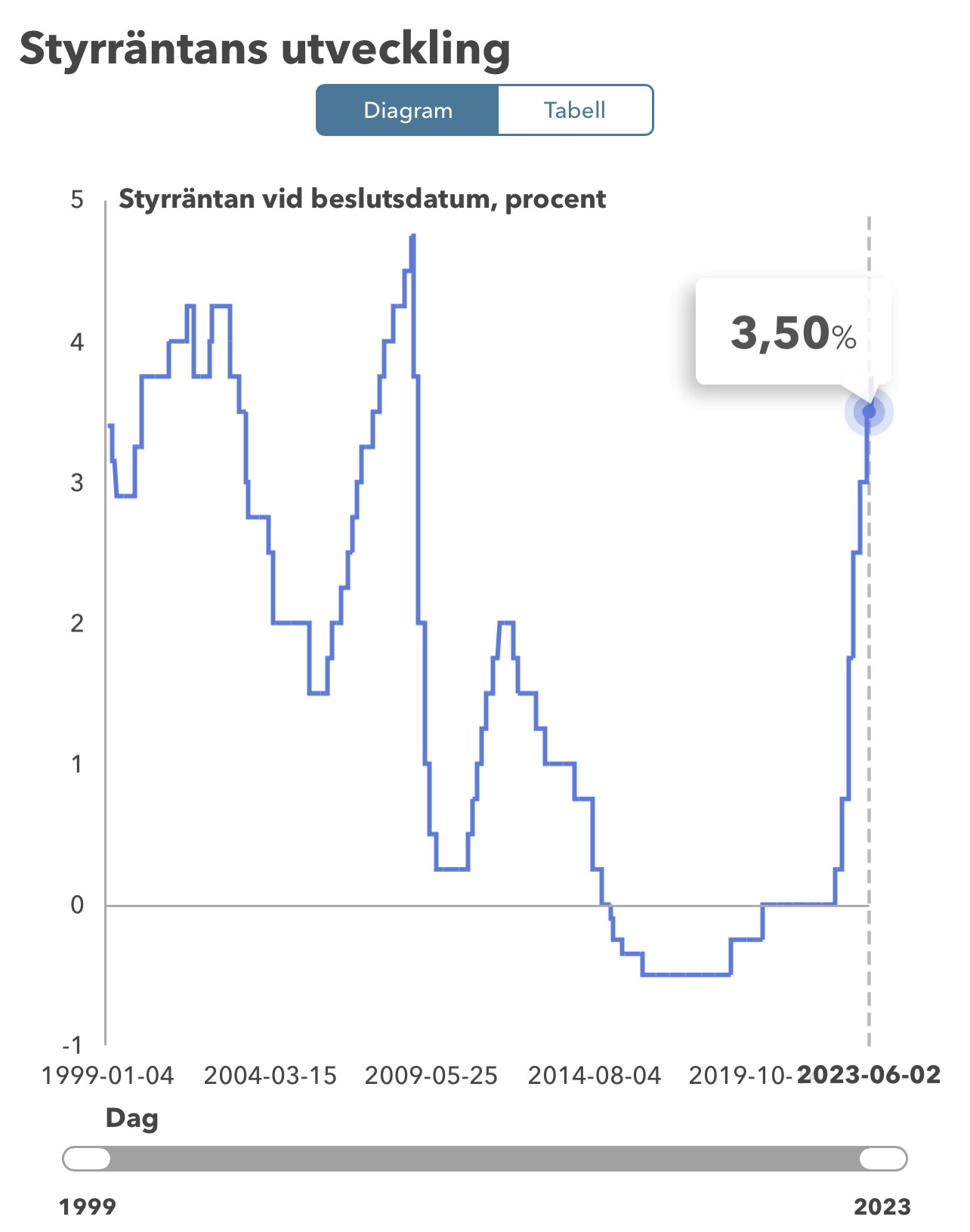

Men det viktigaste vi kan göra är väl att se på historien om räntan. Runt 2010-2012 skulle vi aldrig se så låga räntor som 2009 tex, men det fick vi. Inflationen påverkas ju av långt många fler saker än ränta now days och vi får se vad framtiden har att ge gällande priser på tex olja, mat och varutransporter som varit drivande senaste åren pga utbuds/efterfrågechock.

Men det gäller väl i så fall i områden med dålig/negativ prisutveckling? Jag skrev att vi säkert kommer att få prisökningar på lång sikt. Det var möjligen lite raljerande. Jag är medveten om att vi har områden som är avfolkningsbygder (iallafall nu), där priserna snarare går ned än upp på lång sikt.O Ossian K Olsson skrev:

Vart finns huset?

Är det en 7miljonersvilla i ett område fullt av hus som vanligtvis går för 4miljoner, eller går alla hus för ungefär lika mycket?

Mycket statistik om huspriser och hur hela kommunen utvecklas går att söka reda på internet för att göra en egen prisuppskattning, tex maklarstatistik.se .

Även sidor som Booli kan hjälpa dig att uppskatta dagspriset på huset (baserat på statistik). De kan även skicka ett mail vajre månad med en ny uppskattning så du kan följa hur ditt område rör sig i värde.

I min kommun har priserna gått ner sedan den absoluta toppen, men över 3-4år är det ändå upp. Förutom att inflationen urholkar pengars realvärde verkar villapriserna även i någon mån stabiliserats det senaste året.

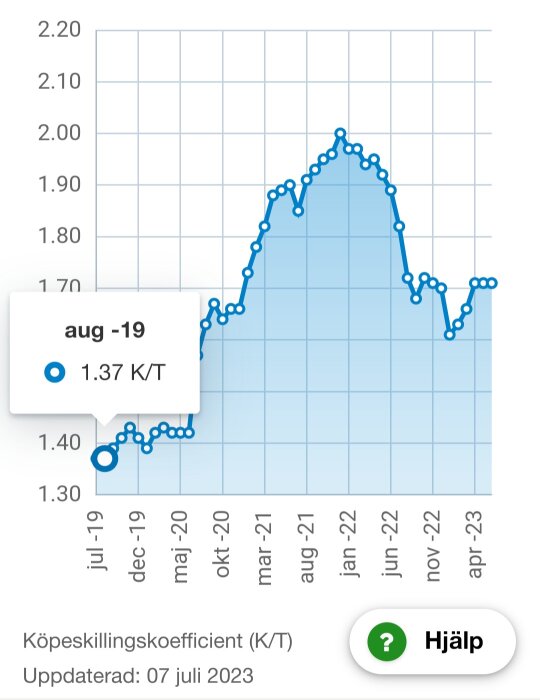

Bilden nedan visualiserar slutpriset i förhållande till taxeringsvärdet (för villor i Nacka), vilket är ett vanligt sätt att bedömma hur priserna utvecklas.

I din sits hade jag nog funderat över varför husdrömmen inte blev som förväntat. Om det framförallt är kostnaden/räntan som är tung, eller om det är allt det praktiska med hus (klippa gräsmattan/häck m.m.) som skaver.

Det är fullt normalt att ha lite panik de första åren som husägare. Det är en stor omställning jfr med lägenhetsboende och det är lätt att viljan att förändra och förbättra är mer än vad ekonomin tillåter.

Är det bara det ekonomiska så kommer det ju bli lättare i takt med att era löner stiger i förhållande till lånen. I så fall går det att rekommendera att ni håller ut. Möjligen gör en liten genomgång av ekonomin i tex exel där utgifter och inkomster analyseras och hålla lite i hårdare i plånboken när det kommer till huserelaterad konsumption/renovering.

Är det själva huset som skaver (läget/avstånd/husarbete) så hade jag starkt övervägt att flytta redan nu. Jag killgissar att det är osannolikt att huspriserna förändras i någon dramatisk utsträckning det närmaste året.

Men kommer ni kanske trivas bättre att hyra bostad tills privatekonomin kommer på fötter igen?

Är det en 7miljonersvilla i ett område fullt av hus som vanligtvis går för 4miljoner, eller går alla hus för ungefär lika mycket?

Mycket statistik om huspriser och hur hela kommunen utvecklas går att söka reda på internet för att göra en egen prisuppskattning, tex maklarstatistik.se .

Även sidor som Booli kan hjälpa dig att uppskatta dagspriset på huset (baserat på statistik). De kan även skicka ett mail vajre månad med en ny uppskattning så du kan följa hur ditt område rör sig i värde.

I min kommun har priserna gått ner sedan den absoluta toppen, men över 3-4år är det ändå upp. Förutom att inflationen urholkar pengars realvärde verkar villapriserna även i någon mån stabiliserats det senaste året.

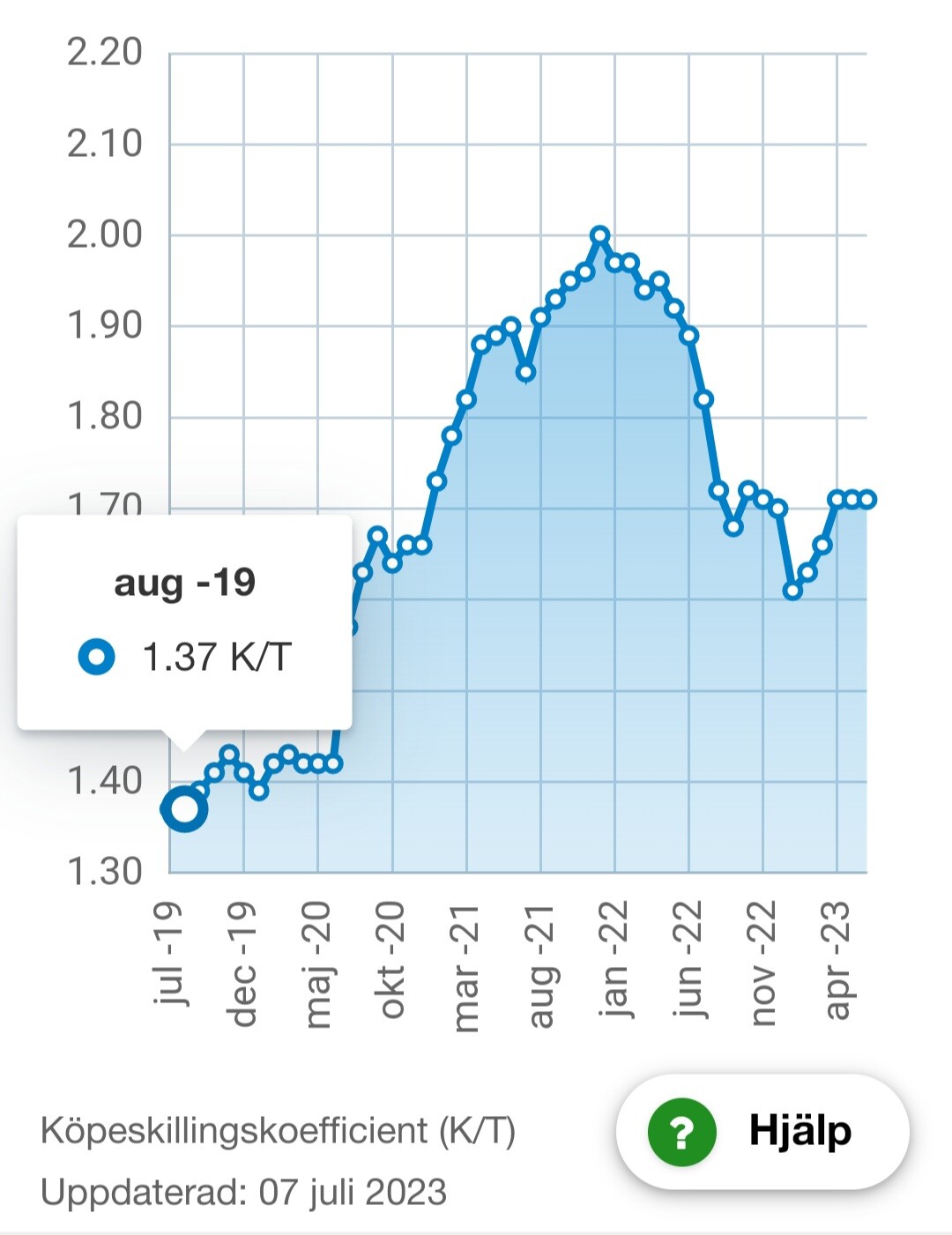

Bilden nedan visualiserar slutpriset i förhållande till taxeringsvärdet (för villor i Nacka), vilket är ett vanligt sätt att bedömma hur priserna utvecklas.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

I din sits hade jag nog funderat över varför husdrömmen inte blev som förväntat. Om det framförallt är kostnaden/räntan som är tung, eller om det är allt det praktiska med hus (klippa gräsmattan/häck m.m.) som skaver.

Det är fullt normalt att ha lite panik de första åren som husägare. Det är en stor omställning jfr med lägenhetsboende och det är lätt att viljan att förändra och förbättra är mer än vad ekonomin tillåter.

Är det bara det ekonomiska så kommer det ju bli lättare i takt med att era löner stiger i förhållande till lånen. I så fall går det att rekommendera att ni håller ut. Möjligen gör en liten genomgång av ekonomin i tex exel där utgifter och inkomster analyseras och hålla lite i hårdare i plånboken när det kommer till huserelaterad konsumption/renovering.

Är det själva huset som skaver (läget/avstånd/husarbete) så hade jag starkt övervägt att flytta redan nu. Jag killgissar att det är osannolikt att huspriserna förändras i någon dramatisk utsträckning det närmaste året.

Men kommer ni kanske trivas bättre att hyra bostad tills privatekonomin kommer på fötter igen?