9 270 läst · 35 svar

9k läst

35 svar

Köpt hus - fast eller rörlig ränta (nov 2021)?

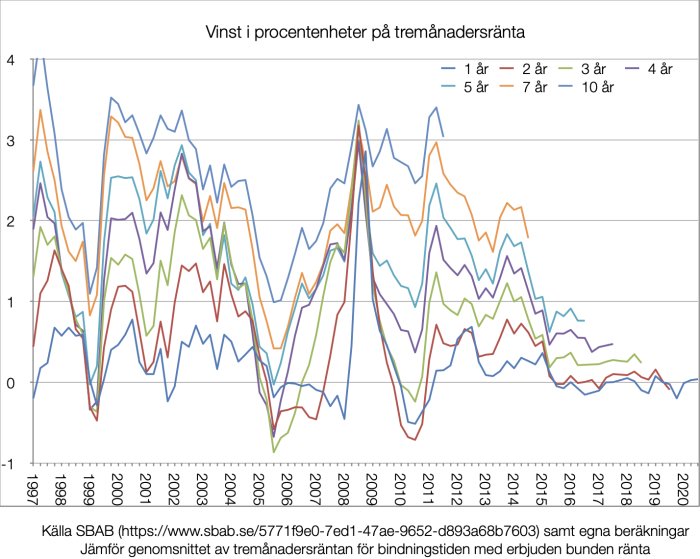

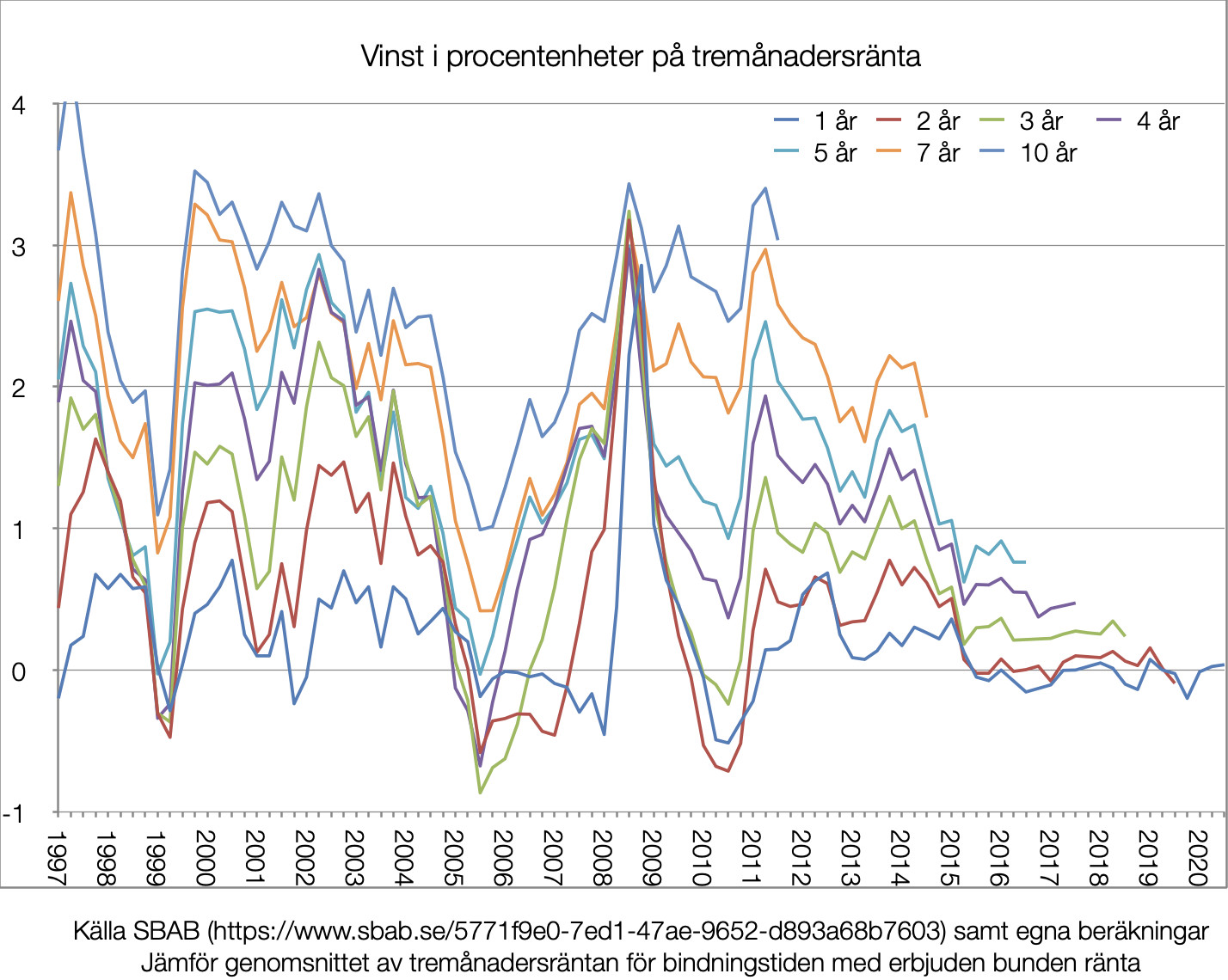

Risken (som man vill undvika) i detta fallet är begränsad och jag ser alltid en poäng i att gå efter var räntan är lägst just i detta nu. Denna återspeglar bara marknadens förväntningar framåt och det är dumt att tro att man själv skulle ha en bättre förståelse för framtida utveckling än marknaden generellt. Kommer den korta ("rörliga") räntan om 3 år vara högre? Ja, 5-årsräntan pekar för närvarande på det. Kommer räntan mellan 5 och 10 år vara högre än 5-årsräntan nu? Inte nödvändigtvis om vi tittar på 10-årsräntan.

Så spara pengar i det korta och ta det som ligger på bordet framöver är mitt "råd".

Så spara pengar i det korta och ta det som ligger på bordet framöver är mitt "råd".

Min erfarenhet är att absolut inte binda något på längre än 1 år. Så hälften rörligt och hälften max 6 mån-12 månader. Det är bättre att binda om oftare än sätta sig fast i 3-5 år. Elpriset däremot. OMG. Bind det på 100 år nästa sommar i juni. =)

Å ena sidan

Å andra sidan är detta under en period av sjunkande räntor.

De tillfällen bunden ränta slagit rörlig ränta är just vid ökande räntor och räntan är så låg att den inte går ner särskilt mycket mer.

Personligen hade jag bundit, kanske till och med på tio år.

SBABs premie på femårsräntan är nu 25 punkter, på tioårsräntan 80 punkter. Din erbjudna premie bara 13 punkter.

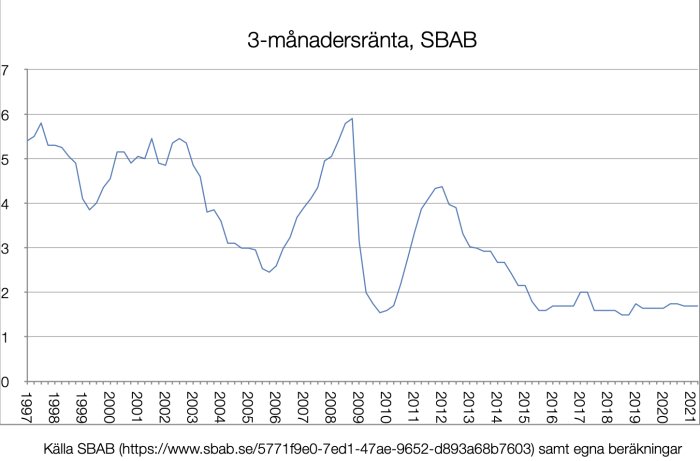

Jag använder SBAB för jag hittade deras data först när jag googlade, inte av någon annan anledning.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Å andra sidan är detta under en period av sjunkande räntor.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

De tillfällen bunden ränta slagit rörlig ränta är just vid ökande räntor och räntan är så låg att den inte går ner särskilt mycket mer.

Personligen hade jag bundit, kanske till och med på tio år.

SBABs premie på femårsräntan är nu 25 punkter, på tioårsräntan 80 punkter. Din erbjudna premie bara 13 punkter.

Jag använder SBAB för jag hittade deras data först när jag googlade, inte av någon annan anledning.

Aldrig någonsin hört om scenarion där det skulle vara bra att binda delar av lånen på olika tid. Bind allt på samma tid eller bind inget. När lånen löper ut vid olika tidpunkter så kommer du få dåliga räntor av din bank pga du kan inte byta.

Historiskt har det nästan alltid varit billigare välja rörlig ränta. Binda eller binda inte handlar ju framför allt om att säkra att du inte går i personlig konkurs till följd av att räntan börjar skena iväg. Att kunna sova gott! Väljer du fast ränta ska du ha olika bindningstid på lånen. Annars riskerar du en chockhöjning den dag räntan ska omförhandlas.

Om du av någon anledning vill betala det bundna lånet i förtid tror jag banken har rätt till ränteskillnadsersättning. Dvs. du kanske tror du kan betala 500.000 om 5 år (t.ex. arv) men inte 1.000.000, då kan du binda hälften i 5 år och hälften i 10 för att undvika ränteskillnadsersättning på en större amortering.M minimunk skrev:

Kan så klart ha helt fel och då får någon gärna rätta.

")

Ser ingen påtaglig skillnad på de räntor SBAB erbjuder mina olika delar när de går ut mot vad andra redovisar från SBAB. Vid en manuell förhandling kan du så klart pruta ner mer. Tror att banken skulle förlora mer på att avslöjas med en sån algoritm än vad de de kan tjäna innan längsta löptiden går ut...M minimunk skrev:

Vi resonerade så att vi tog så stor del rörligt som vi kände oss trygga med att klara en räntehöjning på resten bundet 3 år så har man lite framförhållning att spara om man ser att räntorna börjar gå upp. Bind så mycket du behöver för att känna dig trygg skulle jag säga.

Helt enig, men den där försäkringen man vill åt avser ju ofta framtiden. Och det är väl ungefär två år framåt, som den blir otydligt, eller oskarp i konturerna.Nötegårdsgubben skrev:

Låga och fina räntor allihop tycker jag. Även om jag är en vän sv rörliga räntor så är det rimligt att vilja försäkra sig lite, och är kostnaden för det bara 10 räntepunkter tycker jag att det kan vara försvarbart.

Dock skulle jag aldrig dela upp lånet i olika löptider om inte en var rörlig. Det låser, som TS var inne på, fast en hos banken.

Jag skulle nog satsa på tvååringen för 0,99 här, men inte förebrå någon som ville binda längre till högre ränta heller.

5milj lån, 70% belåning

Allt rörligt: 1.09% -> 54,500kr per år/ 4542kr/mån

½rörligt 1.09% ½ 5år 1,19% -> 27,250+29,750 = 57,000kr per år / 4750kr/mån

Allt bunder 5år 1,22% -> 61,000kr per år / 5083kr/mån

Säg 1% amorteringstakt (50k per år/ 4167kr/mån)

Jag hade valt allt rörligt (4542kr/mån) men valt att istället för att lägga ränta+amortering, 4542+4167kr = 8709kr/mån så hade jag själv budgeterat säg 10,000kr/mån, räntan blir vad den blir och resterande amorteras. Då sover du lika gott om natten som med 5år bundet eller än längre, och tar höjd för om räntan skulle gå upp till 5,833kr/mån / 69,996kr/år, vilket motsvarar en ränta på 1.4%

Så samma trygghet (du märker inte av om räntan höjs) som bundet, men lägre räntekostnad (sannolikt/historiskt), ditt lån är flyttbart utan problem och du amorterar av huset/lånet i något snabbare takt än minsta möjliga (utan att det är jättesnabbt=dyrt)

Ej räknat ränteavdrag dock, som blir en dryg tusenlapp per år eller något sånt i skillnad.

Vad du än gör så bind inte på flera olika tider (t.ex. 3år + 5år + 10år), för då är du likt förbannat låst till banken till den längsta bindningstiden och det vet banken om så lycka till att förhandla om räntan efter 3 eller 5 år om du skulle vilja binda de igen osv.

Allt rörligt: 1.09% -> 54,500kr per år/ 4542kr/mån

½rörligt 1.09% ½ 5år 1,19% -> 27,250+29,750 = 57,000kr per år / 4750kr/mån

Allt bunder 5år 1,22% -> 61,000kr per år / 5083kr/mån

Säg 1% amorteringstakt (50k per år/ 4167kr/mån)

Jag hade valt allt rörligt (4542kr/mån) men valt att istället för att lägga ränta+amortering, 4542+4167kr = 8709kr/mån så hade jag själv budgeterat säg 10,000kr/mån, räntan blir vad den blir och resterande amorteras. Då sover du lika gott om natten som med 5år bundet eller än längre, och tar höjd för om räntan skulle gå upp till 5,833kr/mån / 69,996kr/år, vilket motsvarar en ränta på 1.4%

Så samma trygghet (du märker inte av om räntan höjs) som bundet, men lägre räntekostnad (sannolikt/historiskt), ditt lån är flyttbart utan problem och du amorterar av huset/lånet i något snabbare takt än minsta möjliga (utan att det är jättesnabbt=dyrt)

Ej räknat ränteavdrag dock, som blir en dryg tusenlapp per år eller något sånt i skillnad.

Vad du än gör så bind inte på flera olika tider (t.ex. 3år + 5år + 10år), för då är du likt förbannat låst till banken till den längsta bindningstiden och det vet banken om så lycka till att förhandla om räntan efter 3 eller 5 år om du skulle vilja binda de igen osv.

Det var det första bra scenariot jag hört! Nästa gång det är dags att binda om lånen så ska jag passa på att räkna ut när morsan trillar av pinn!O Ostron skrev:Om du av någon anledning vill betala det bundna lånet i förtid tror jag banken har rätt till ränteskillnadsersättning. Dvs. du kanske tror du kan betala 500.000 om 5 år (t.ex. arv) men inte 1.000.000, då kan du binda hälften i 5 år och hälften i 10 för att undvika ränteskillnadsersättning på en större amortering.

Kan så klart ha helt fel och då får någon gärna rätta.

SBAB är inte representativa för banker i övrigt då de inte har en förhandling alls. Det är verkligen vanligt att banken utnyttjar att man sitter fast med en del som är bunden på lång tid.rotbackarn skrev:

Ser ingen påtaglig skillnad på de räntor SBAB erbjuder mina olika delar när de går ut mot vad andra redovisar från SBAB. Vid en manuell förhandling kan du så klart pruta ner mer. Tror att banken skulle förlora mer på att avslöjas med en sån algoritm än vad de de kan tjäna innan längsta löptiden går ut...