79 201 läst · 480 svar

79k läst

480 svar

Kommer huset vara värt mer när räntan går ner?

Just det som är grejen isåfall, att kunna hjälpa sina barn. För mig är det såklart med i bilden även om jag inte vågar maxbelåna mig även om det säkert i längden skulle vara bättre. Jag håller helt med dig, det man gjort med denna jävla nollränta är att skapa ett än mer segregerat samhälle.Clarken37 skrev:Förutsatt att du inte har barn ja. Då har du valet att casha in dem på bostadsmarknaden eller släppa ut dem i en smått omöjlig situation.

De enda i samhället som vinner på att bostadspriserna stiger kraftigt är de som ska göra en exit och saknar barn. Alla andra är förlorare (utom det lilla fåtal som köper bostäder på ren spekulation).

Personligen räknar jag kallt med att flytta till HR i innerstan på ålderns höst och casha in barnen. I slutändan får vi ett samhälle där de som inte föds med föräldrar med denna möjlighet aldrig kan komma ikapp hur produktiva de än är

Kommande onsdag kutar jag in på banken och lånar en mille på huset.

Räntan ser ut att gå ned.

Drömt tillräckligt länge nu att köpa en HUSBIL bums.

Vill ju vara med i svängen, trots ålder. Typ sista rycket.

Räntan ser ut att gå ned.

Drömt tillräckligt länge nu att köpa en HUSBIL bums.

Vill ju vara med i svängen, trots ålder. Typ sista rycket.

Redigerat:

I sommar är det fem år sedan vi köpte vårt hus och då ska vi värdera om det och förhoppningsvis få lite lägre ränta.

Dagens 5,9% är lite högt tycker jag, jämfört med de 1,8 vi hade de tre första åren.

Ska bli intressant att se om huset ökat eller sjunkit i värde. Vi har betalat av 23% av inköpspriset så man hoppas ju att huset ökat så pass mycket att vi åtminstone hamnar under 50% belåningsgrad. Enligt Boolis indikationer om vårt hus värde kan det bli så men jag tar deras uppskattningar med en stor nypa salt.

Dagens 5,9% är lite högt tycker jag, jämfört med de 1,8 vi hade de tre första åren.

Ska bli intressant att se om huset ökat eller sjunkit i värde. Vi har betalat av 23% av inköpspriset så man hoppas ju att huset ökat så pass mycket att vi åtminstone hamnar under 50% belåningsgrad. Enligt Boolis indikationer om vårt hus värde kan det bli så men jag tar deras uppskattningar med en stor nypa salt.

Redigerat:

Fast det hade ju hjälpt barnen mer om bostadspriserna bara ökat i takt med inflationen.J Johan456 skrev:

5,9% ?!!? Vilken bank är det som blåser dig så?Keiller skrev:

I sommar är det fem år sedan vi köpte vårt hus och då ska vi värdera om det och förhoppningsvis få lite lägre ränta.

Dagens 5,9% är lite högt tycker jag, jämfört med de 1,8 vi hade de tre första åren.

Ska bli intressant att se om huset ökat eller sjunkit i värde. Vi har betalat av 23% av inköpspriset så man hoppas ju att huset ökat så pass mycket att vi åtminstone hamnar under 50% belåningsgrad.

På 5 års tid är den reala utvecklingen på bostäder negativ. Du kommer kanske få mer än du gav nominellt men iom inflationen så måste du få minst +30% mer än du gav för att få break even.

Om ni gick in med 15% insats behöver ni en nominell ökning på runt +50% för att nu hamna under 50% belåningsgrad.

Detta förutsatt att ni lagt in noll kronor i huset under dessa 6 år.

Tänk på att mäklare gör allt för att du inte ska tänka på inflationen och reala priser. De kommer säga att det är ”fantastiskt” om du har en värdeökning på +20% när du i själva verket förlorat en jävla massa

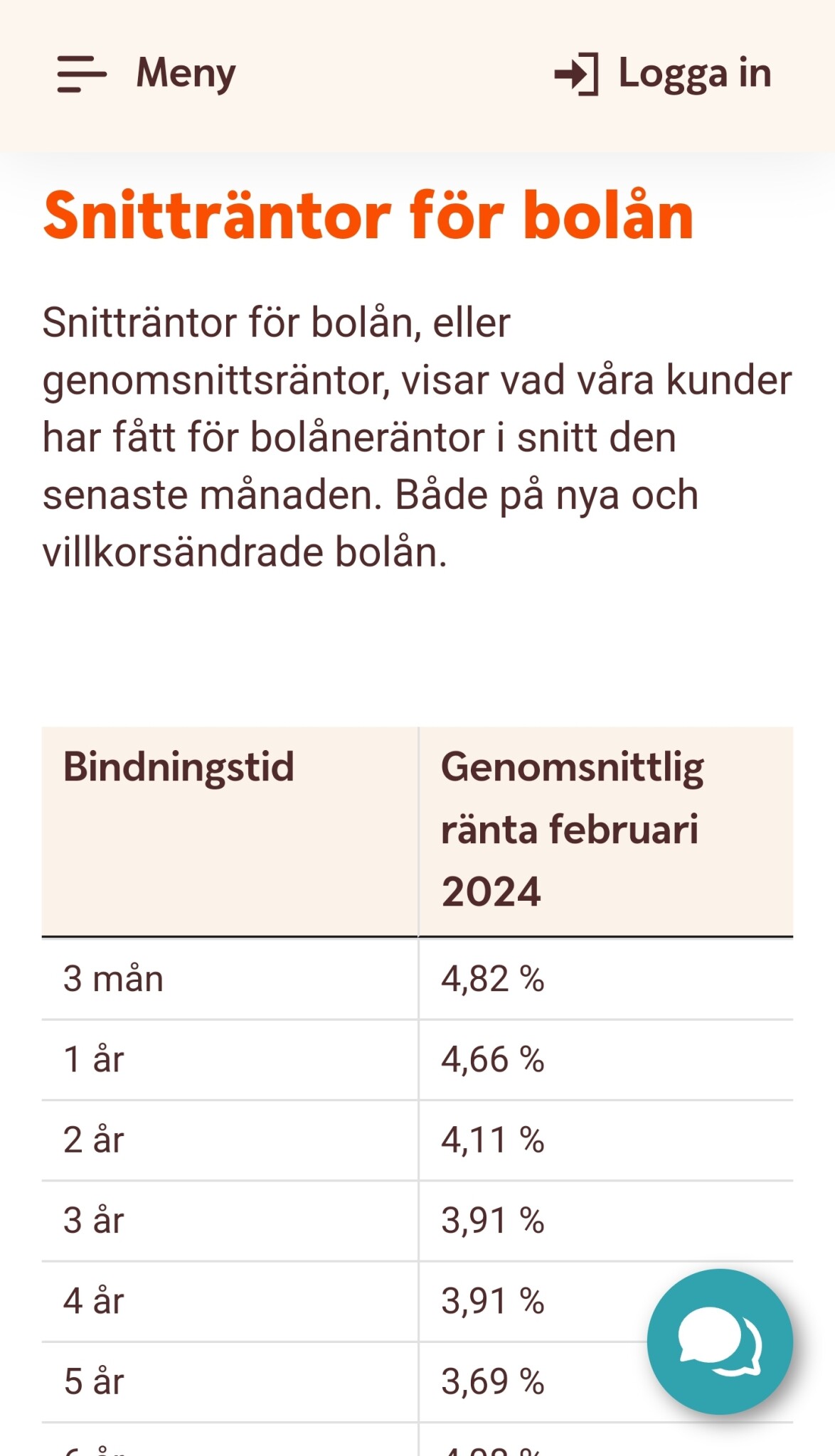

Snitträntorna idag som bankerna är skyldiga att redovisa ligger på 4,7-4,8 på storbankerna.I sommar är det fem år sedan vi köpte vårt hus och då ska vi värdera om det och förhoppningsvis få lite lägre ränta.

Dagens 5,9% är lite högt tycker jag, jämfört med de 1,8 vi hade de tre första åren.

Ska bli intressant att se om huset ökat eller sjunkit i värde. Vi har betalat av 23% av inköpspriset så man hoppas ju att huset ökat så pass mycket att vi åtminstone hamnar under 50% belåningsgrad. Enligt Boolis indikationer om vårt hus värde kan det bli så men jag tar deras uppskattningar med en stor nypa salt.

Du måste byta bank.

Sparbanken. Och 5,9 rörligt 3 månader är inget onormalt just nu när jag jämför online med andra banker. Inte när det gäller utifrån våra förutsättningar åtminstone. De tre första åren hade vi bundet till 1,8 och när den gick ut var räntan redan uppe på 4,1 så då trodde vi att rörligt var det mest förnuftiga.Clarken37 skrev:5,9% ?!!? Vilken bank är det som blåser dig så?

På 5 års tid är den reala utvecklingen på bostäder negativ. Du kommer kanske få mer än du gav nominellt men iom inflationen så måste du få minst +30% mer än du gav för att få break even.

Om ni gick in med 15% insats behöver ni en nominell ökning på runt +50% för att nu hamna under 50% belåningsgrad.

Detta förutsatt att ni lagt in noll kronor i huset under dessa 6 år.

Tänk på att mäklare gör allt för att du inte ska tänka på inflationen och reala priser. De kommer säga att det är ”fantastiskt” om du har en värdeökning på +20% när du i själva verket förlorat en jävla massa

Jag är en dålig förhandlare men fick ändå 1% rabatt på listräntan hos Sparbanken i höstas. Då måste prata med banken.Sparbanken. Och 5,9 rörligt 3 månader är inget onormalt just nu när jag jämför online med andra banker. Inte när det gäller utifrån våra förutsättningar åtminstone. De tre första åren hade vi bundet till 1,8 och när den gick ut var räntan redan uppe på 4,1 så då trodde vi att rörligt var det mest förnuftiga.

Du ska inte jämföra med listräntan utan förhandla utifrån den faktiska genomsnittsräntan:Sparbanken. Och 5,9 rörligt 3 månader är inget onormalt just nu när jag jämför online med andra banker. Inte när det gäller utifrån våra förutsättningar åtminstone. De tre första åren hade vi bundet till 1,8 och när den gick ut var räntan redan uppe på 4,1 så då trodde vi att rörligt var det mest förnuftiga.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Jag har aldrig fått annat än listränta då jag är för fattig och har för små lån. Varierar oerhört hur bankerna agerar.

Jag lyckades "lura" dem nu senaste gången och band på 1,68 till 2026, men det var helt enkelt genom bevakning och bankens hemsida. Aldrig fått något bättre via personlig kontakt.

Aldrig varit hos fogden eller ens inkasso, eller missad betalning öht. De blancolån jag haft har alltid betalats av enlig plan, men som sagt, min bank sedan 25 år struntar i sådant. De vill bara ha maximal inkomst och maximala lån, så att det klirrar i kassan ordentligt. Småkunder skiter SHB i numera, i alla fall där jag bor.

Jag lyckades "lura" dem nu senaste gången och band på 1,68 till 2026, men det var helt enkelt genom bevakning och bankens hemsida. Aldrig fått något bättre via personlig kontakt.

Aldrig varit hos fogden eller ens inkasso, eller missad betalning öht. De blancolån jag haft har alltid betalats av enlig plan, men som sagt, min bank sedan 25 år struntar i sådant. De vill bara ha maximal inkomst och maximala lån, så att det klirrar i kassan ordentligt. Småkunder skiter SHB i numera, i alla fall där jag bor.

Redigerat:

Klar risk tyvärr.

För 10 år sedan lånade jag utan problem 50 000 när jag köpte en bil. Vid fråga nyligen: "Vi lånar inte ut så små belopp, det skulle du kunnat spara ihop istället". Samma SHB, på samma ställe, lånet återbetalt på 3 år tror, kan ha varit 5. Jag har klart bättre ekonomi idag, trots inflation mm.

Jodå, jag ska prata med banken men tänkte vänta till halvårsskiftet när jag kan omvärdera. Får se hur det går, vi är snart över 60 år och det har man ju hört inte är nån fördel när det gäller bolån. Om det stämmer vet jag emellertid inte.H HenrikHuslöse skrev:

Oj ja då har du väldigt låg inkomst och små lån om du får listränta. Aldrig hört talas om detSparbanken. Och 5,9 rörligt 3 månader är inget onormalt just nu när jag jämför online med andra banker. Inte när det gäller utifrån våra förutsättningar åtminstone. De tre första åren hade vi bundet till 1,8 och när den gick ut var räntan redan uppe på 4,1 så då trodde vi att rörligt var det mest förnuftiga.