78 246 läst · 480 svar

78k läst

480 svar

Kommer huset vara värt mer när räntan går ner?

Definitivt.A Adam Robertsson skrev:Vi köpte ett hus förra året för 7 000 000 kr med 85% belåning. Idag uppskattar mäklare att huset är värt mellan 5 500 000 - 6 000 000 kr. Får mäklaren rätt så bränner vi alltså upp all vår kontantinsats, om vi skulle sälja idag. Huset är det inget fel på, tvärtom så är det superfint och nytt. Men rent praktiskt funkar det inte för oss. Vi kan eventuellt sitta kvar ett år till men inte längre än så. Räntan och amorteringen är ca 24 000kr/mån, vilket inte heller är så kul.

Många verkar tro att bostadsmarknaden gått ner pga den högre räntan och att den därmed också skulle återhämta sig i samband med att räntan går ner igen. Vi har suttit kvar i huset med detta i baktanke men funderar nu på om det inte bara önsketänkande.

Vad tycker ni?

Det har funnits många korpar som kraxat om bostadsbubblan och hur huspriserna kommer rasa "snart", men jag tror att i realtiten är det räntan och ekonomin i Sverige som styr mest (sen finns det kringfaktorer)

När räntan går upp blir det dyrare med lån och då har folk inte råd att lägga lika mycket = priserna faller. När den går ned så stiger priserna.

Sen kan saker fördröjas, och politikerna kan införa saker som påverkar (amortering, ändra ränteavdrag osv) också förstås

Dock tror jag att vi nu har en räntenivå som kanske kan plana ut, till och med gå ned om några år, men som i princip är rimligt.

Det är inte rimligt att man kan låna pengar gratis.

Min amatöranalys är att under 90-talet till 2010-talet så hade vi i väst otroligt låga räntor eftersom Asien, och främst Kina, lekte "catch up": Dvs våra priser och löner stod väldigt stilla (och därmed var räntan låg) medan dom sprang ikapp löne- och prismässigt (med bitvis mycket högre räntor för att "kyla av"): Nu är det mer en jämvikt: Och priset för att låna pengar borde rimligen varken vara 0 eller för högt (då det stryper ekonomin). En statsräntenivå på iaf kring 1-3 % är inte orimlig alls över tid om man ser 40-100 år bakåt

Men även om det inte sker så många fler höjningar efter den som troligen kommer nu i höst, så tror jag kanske mer på en utplaning och kanske en sänkning först framåt 2026-2026 ?

Just nu är ekonomin lite överlasta efter Coronabidragen runt om i världen som driver inflation tror jag.

Om kriget i Ukraina får ett slut inom ngt år så kanske vi ser en boom i Europas ekonomi dessutom, som kan göra att räntan hålls uppe (för att kyla ned) - om gängse ekonomiska mekanismer funkar som dom ska.

Inte så kul i vissa situationer: Själv har vi två bostäder (radhus + landställe) som vi har lån på som skall betalas, så jag ser ju gärna en lägre ränta, men tror tyvärr vi får vänja oss vid en högre nivå ett tag framöver - hoppas inte det blir ännu högre dock.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Jag tror att många rider eller har ridit på vågen. Köp, köp, köp oavsett vad det kostade, kostar.

De går bra nu, som nån sjunger...

Har inte förmågan eller insikten att räkna ut vad som kan hända om räntan ökar till 8 -10 % eller mer.

Vill inte räkna med sådant, typ huve i sanden...

Visst jag kan ha helt fel. Hoppas det.

De går bra nu, som nån sjunger...

Har inte förmågan eller insikten att räkna ut vad som kan hända om räntan ökar till 8 -10 % eller mer.

Vill inte räkna med sådant, typ huve i sanden...

Visst jag kan ha helt fel. Hoppas det.

Om det finns hus i området i prisklass 4-15 miljoner så kanske ett alternativ kan ju vara att lägga ut bostaden till försäljning och har ni medvind så kanske ni får mer än vad mäklaren förutspår och blir nöjda. Annars behåll huset.A Adam Robertsson skrev:Det finns i ett område där ett ”vanligt” hus säljs för 4 miljoner. Men det finns även hus som har sålts för 15miljoner i närtid.

Egentligen kan vi väl vara kvar för att smällen blir för hög. Men det bygger på spekulation att vi kan sälja med bättre förutsättningar i framtiden. Så osäkerheten i det och att livet kanske inte är superkul när man lever det utifrån hur man kan maximera sin ekonomi.

Vi har det mesta bundet till mars. Vi fixar 20 till i månaden, så max 45-50. Men hur kul är det? Och i sådant läge förstår jag inte hur det kan ”vara bra med lån i inflation”.

Som tidigare skrivits kanske uthyrning kan vara nått. Broende på hur husets läge och planlösning kanske uthyrning av rum kan vara nått. Görs här i krokarna till studenter.

Sverige hade inte särskilt låga räntor på 90-talet. Om realräntan ligger på 1-2% och inflationen enligt målet något under 2% bör bostadsräntorna pendla mellan 2,5% och 4,5% i normala lägen.klaskarlsson skrev:

Min amatöranalys är att under 90-talet till 2010-talet så hade vi i väst otroligt låga räntor eftersom Asien, och främst Kina, lekte "catch up": Dvs våra priser och löner stod väldigt stilla (och därmed var räntan låg) medan dom sprang ikapp löne- och prismässigt (med bitvis mycket högre räntor för att "kyla av"): Nu är det mer en jämvikt: Och priset för att låna pengar borde rimligen varken vara 0 eller för högt (då det stryper ekonomin). En statsräntenivå på iaf kring 1-3 % är inte orimlig alls över tid om man ser 40-100 år bakåt

På 80-talet avskaffades kreditregleringen och på 90-talet bekämpades inflationen. Detta tillsammans gav några decennier med ständigt stigande bostadspriser. Den tiden är nog mest över nu och vi kommer ha några decennier med någorlunda stabila priser i reala termer (priserna kommer följa inflationen).

Förutom i vissa områden som förtätas eller flyttas ut från eller motsvarande.

Asien tror jag spelade mer marginell roll men noterbart är att tex. Kina har haft sina år av att nästan alla invånare var i arbetsför ålder vilket ger ett samhälle med enormt besparingsbehov och därmed följande bytesbalans.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

S

Skrivbordsbonden

Renoverare

· NV-Skåne

· 77 inlägg

Skrivbordsbonden

Renoverare

- NV-Skåne

- 77 inlägg

V Vindens skrev:Inflationen är fortfarande alldeles för hög och Riksbankens senaste prognos är passé.

Det är bara att räkna med att styrräntan når 4,5% Q1 2024 och att första sänkningen dröjer tills slutet av 2024.

Kronan är alldeles för svag och Riksbanken sitter i en rävsax och kan inte börja sänka innan ECB och FED. Helst med fördröjning.

V Vindens skrev:Inflationen är fortfarande alldeles för hög och Riksbankens senaste prognos är passé.

Det är bara att räkna med att styrräntan når 4,5% Q1 2024 och att första sänkningen dröjer tills slutet av 2024.

Kronan är alldeles för svag och Riksbanken sitter i en rävsax och kan inte börja sänka innan ECB och FED. Helst med fördröjning.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Det fascinerande med inflationen just nu är att 3,1 procentenheter av inflationssiffran för tillfället beror på hushållens ökande räntekostnader. Dvs skulle alla priser på alla andra mätbara produkter sluta öka i pris ligger inflationen fortfarande över målet om 2% pga de höjda räntorna.

Minusräntan har gjort att riksbanken målat in sig i ett hörn, och den kommande perioden kommer de troligtvis fullständigt skita i inflationen utan istället försöka stärka kronan genom fortsatta räntehöjningar

Senaste prognosen som redan är passé visade att styrräntan ska toppa på 4,25 % alltså plus 0,5 från dagens nivå. Därefter tros det att räntan ska ligga still till 2024 för att sedan kommer de tvingas till sänkningar pga lågkonjuktur i Sverige. Vid årsskiftet 2024/2025 tros styrräntan ligga på ca 3-3,25%, vilket borde ge bolåneräntor om ca 4%.

Stämmer prognosen med sänkningar under nästa år ska det dock kommas ihåg att scenariot bygger på att vi får lågkonjuktur, och då kommer inte direkt huspriserna öka…

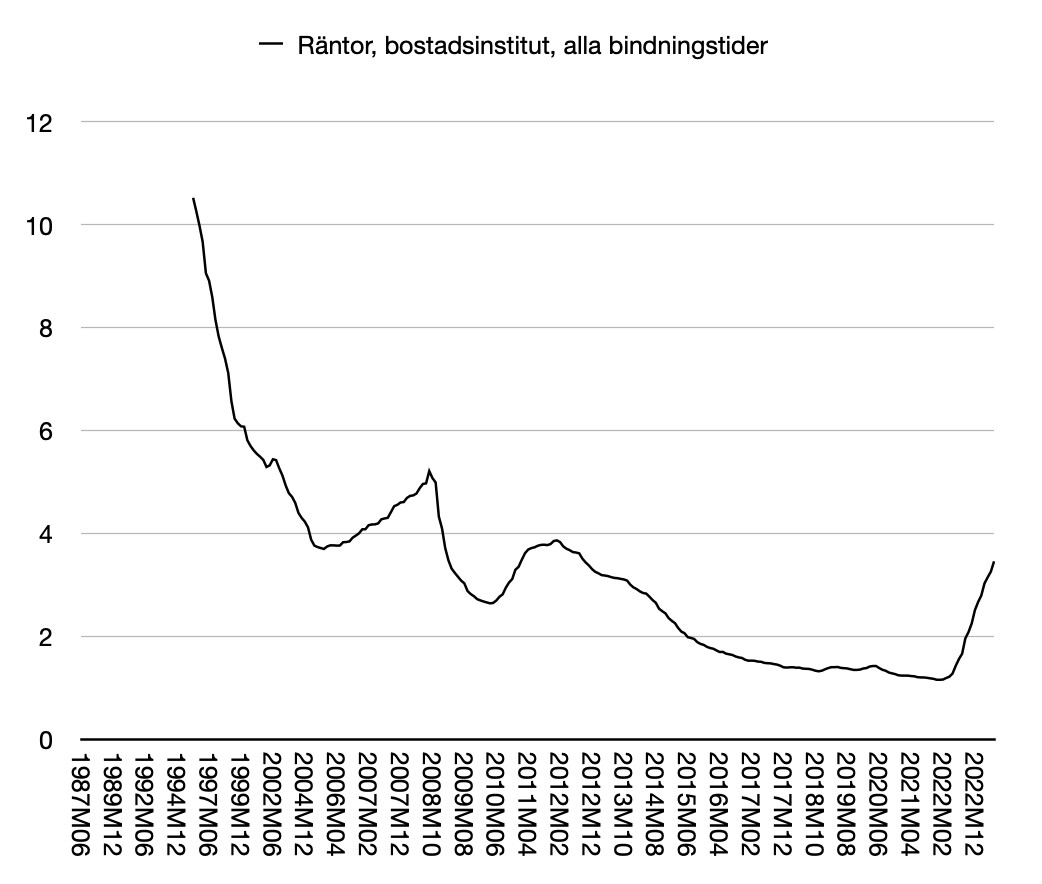

Med 4% i ränta är det inget kul att äga ett fint hus i bra läge. 20 000kr bara i ränta tillsammans med amortering, det är en rätt okej heltidslön bara det. Lär inte finnas många som är att villiga att betala det för den typen av objekt.S Skrivbordsbonden skrev:[bild]

Det fascinerande med inflationen just nu är att 3,1 procentenheter av inflationssiffran för tillfället beror på hushållens ökande räntekostnader. Dvs skulle alla priser på alla andra mätbara produkter sluta öka i pris ligger inflationen fortfarande över målet om 2% pga de höjda räntorna.

Minusräntan har gjort att riksbanken målat in sig i ett hörn, och den kommande perioden kommer de troligtvis fullständigt skita i inflationen utan istället försöka stärka kronan genom fortsatta räntehöjningar

Senaste prognosen som redan är passé visade att styrräntan ska toppa på 4,25 % alltså plus 0,5 från dagens nivå. Därefter tros det att räntan ska ligga still till 2024 för att sedan kommer de tvingas till sänkningar pga lågkonjuktur i Sverige. Vid årsskiftet 2024/2025 tros styrräntan ligga på ca 3-3,25%, vilket borde ge bolåneräntor om ca 4%.

Stämmer prognosen med sänkningar under nästa år ska det dock kommas ihåg att scenariot bygger på att vi får lågkonjuktur, och då kommer inte direkt huspriserna öka…

Definitivt inget för mig😐

Jag bor i en timrad kåk, typ 300 meter från storvägen uppe i sluttningen på en dalgång.

Om det är fint och om läget är bra..vete tusan. Är väl 100 meter till närmaste granne, sen är det glesare.

Jag bor i en timrad kåk, typ 300 meter från storvägen uppe i sluttningen på en dalgång.

Om det är fint och om läget är bra..vete tusan. Är väl 100 meter till närmaste granne, sen är det glesare.

Redigerat:

Fast om du har en "okej" heltidslön som ger 20 000 (antar du menar efter skatt?) så lär du inte få låna 6 milj. Man behöver ha mer än "ok" lön för att få ett sådant lån.

Medlem

· Korpilombolo

· 3 249 inlägg

Kan ju bara säga att det är synd om alla yngre som är nya på bostadsmarknaden. Men de har ju tiden framför sig. Några tuffa år klarar de flesta om man rättar munnen efter matsäcken. Det fick vi också göra när räntan normalt låg på 12%.

Jo, men numer så är det inte bara ett ordentligt hus som krävs.

Det ska ju även vara ett bättre åk också. Tesla eller nåt i den stilen.

Det gäller att ligga i.

Själv åker jag gamla harvar och har ett hus från 82.

Trots tidigare låg lön, och nu pension, så har det alltid gått ihop.

Undras om det gör det för alla som är med i svängen?

Det ska ju även vara ett bättre åk också. Tesla eller nåt i den stilen.

Det gäller att ligga i.

Själv åker jag gamla harvar och har ett hus från 82.

Trots tidigare låg lön, och nu pension, så har det alltid gått ihop.

Undras om det gör det för alla som är med i svängen?

S

Skrivbordsbonden

Renoverare

· NV-Skåne

· 77 inlägg

Skrivbordsbonden

Renoverare

- NV-Skåne

- 77 inlägg

A Adam Robertsson skrev:

Precis så är detimported_Benno skrev:

Experimentet mer känt som minusränta kommer säkert om några år kommas ihåg som det som brände stors delar av en hel generation.

4 % ränta i sig är ingen hög ränta! Däremot är summorna som många, inklusive mig själv, har lånat allt för höga. Minusräntan under för lång tid har skapat en generation som aldrig upplevt något annat än att 2,5% är ocker…

Jag kan inte ens gissa så du får tala om svaret.H Hybro skrev:Kommer den nu nyköpta bilen vara mer värd i inbyte mot sprak ny när räntan går ned?

Är väl ungefär samma tänk...

Eller räknar man med att husköp aldrig går med förlust? Oavsett vad de kostar? Eller hur familjens ekonomi ser ut.

Vart har man fått dessa tankar ifrån, om det är så?

Har bara dryga 100 000 kvar i huslån. Spelar ingen roll om räntan ökar med 5 % eller mer.

Så planerade jag redan då jag köpte huset 95.

Numer lever jag på ren pension, och känner absolut ingen oro.

Har råd även framledes med segelbåt, sommarstuga o ett rikt friluftsliv med bl a jakt o fiske.

Ingen av bilarna är nyare än 15 år, men de minskar heller inget i värde. Snarare tvärtom. Alla i mycket bra skick.

-Vad ville jag egentligen säga med detta inlägg?

Vågar faktiskt inte skriva det.

Ni får gissa😙

Vad ville du säga med inlägget.