Inflationen är 7% och boräntorna kommer dubblas, minst. Fallande bostadspriser hotar och för köparna gäller att pruta och ha marginaler. Att nu bygga nytt ger större risker, här är vad som krävs för att våga.

Du kan läsa artikeln här: Vågar man bygga nytt nu?

Du kan läsa artikeln här: Vågar man bygga nytt nu?

Värt att nämna när man svänger med så här tydliga svar på vad räntan kommer bli är att man haft fel om räntans framtid under lång tid. Det betyder inte att man har fel denna gången, men en nyansering av bilden hade varit klädsamt.

Blir också skeptisk till att författaren hänvisar till flera "experter" utan att nämna någon (jag räknar inte banker som opartiska experter då de minst sagt är jäviga).

Värt att nämna är också att man använder både högt utbud och lågt utbud som kvitto på att marknaden är på väg söder ut......

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Blir också skeptisk till att författaren hänvisar till flera "experter" utan att nämna någon (jag räknar inte banker som opartiska experter då de minst sagt är jäviga).

Värt att nämna är också att man använder både högt utbud och lågt utbud som kvitto på att marknaden är på väg söder ut......

"För alla som redan äger sin bostad och funderar på att flytta är det ekonomiskt sett inte alls lika viktigt med ändrade bopriser, eftersom ändringen normalt är ungefär lika stor på båda så länge vi köper och säljer ungefär samtidigt. Då är det bara mellanskillnaden som spelar roll och eftersom de flesta byter till något dyrare är det normalt en fördel med fallande priser, som gör mellanskillnaden mindre i kronor räknat"

Så länge priset inte gått ner så mycket att hela eller delar av kontantinsatsen försvunnet, i så fall blir det rätt jobbigt om man inte har nya pengar att lägga in.

Så länge priset inte gått ner så mycket att hela eller delar av kontantinsatsen försvunnet, i så fall blir det rätt jobbigt om man inte har nya pengar att lägga in.

Eller att nationen inte faller in i lågkonjunktur och folk blir av med jobbet. Det är en klen tröst att det där dyra huset i absoluta tal fått en lägre reduktion när man måste tvångssälja sitt egna hus för att betala räkningarna.M mnils skrev:"För alla som redan äger sin bostad och funderar på att flytta är det ekonomiskt sett inte alls lika viktigt med ändrade bopriser, eftersom ändringen normalt är ungefär lika stor på båda så länge vi köper och säljer ungefär samtidigt. Då är det bara mellanskillnaden som spelar roll och eftersom de flesta byter till något dyrare är det normalt en fördel med fallande priser, som gör mellanskillnaden mindre i kronor räknat"

Så länge priset inte gått ner så mycket att hela eller delar av kontantinsatsen försvunnet, i så fall blir det rätt jobbigt om man inte har nya pengar att lägga in.

Var hittar man en opartisk expert? En arbetslös expert?Viktor.J skrev:

Värt att nämna när man svänger med så här tydliga svar på vad räntan kommer bli är att man haft fel om räntans framtid under lång tid. Det betyder inte att man har fel denna gången, men en nyansering av bilden hade varit klädsamt.

[bild]

Blir också skeptisk till att författaren hänvisar till flera "experter" utan att nämna någon (jag räknar inte banker som opartiska experter då de minst sagt är jäviga).

Värt att nämna är också att man använder både högt utbud och lågt utbud som kvitto på att marknaden är på väg söder ut......

Självbyggare

· Stockholm

· 9 819 inlägg

Jag har en känsla av att normalt sett så har all ”experter” fel om hur räntan utvecklar sig. Problemet är bara att det är svårt att avgöra exakt vilken del av prognosen som är fel.

Så när nu alla säger att räntan kommer att gå upp med x%, så ör min magkänsla att de har fel. Men de närmaste månaderna har de säkert rätt. Men när vänder räntan nedåt igen? Om ett år?, tre år? ...

Så när nu alla säger att räntan kommer att gå upp med x%, så ör min magkänsla att de har fel. Men de närmaste månaderna har de säkert rätt. Men när vänder räntan nedåt igen? Om ett år?, tre år? ...

varför tror du att räntan vänder nedåt igen?H hempularen skrev:Jag har en känsla av att normalt sett så har all ”experter” fel om hur räntan utvecklar sig. Problemet är bara att det är svårt att avgöra exakt vilken del av prognosen som är fel.

Så när nu alla säger att räntan kommer att gå upp med x%, så ör min magkänsla att de har fel. Men de närmaste månaderna har de säkert rätt. Men när vänder räntan nedåt igen? Om ett år?, tre år? ...

Medlem

· KATRINEHOLM

· 450 inlägg

Om du sitter på cache så är de bästa du kan göra att investera dem så fort du bara kan, dvs bygg.

Om du har en 50/50 situation där du sitter på 50% av pengarna du behöver, men behöver låna 50%, då kommer de mer eller mindre gå på ett ut.

Om du behöver låna en större majoritet av pengarna för utbyggnaden så behöver de inte nödvändigtvis betyda att de är en dålig affär, men risken att de blir en, ökar kraftigt.

De sämsta man kan göra i en inflations situation är att sitta på pengar. Även investera dem i börsen, men även värde metaller tenderar att vara en dålig affär på kort och medellång sikt.

Att låna för att bygga behöver inte vara en katastrof heller. Lönerna kommer att följa inflationen, så småningom. Frågan är om de tar 1, 2 eller 3 år innan de börjar gå i jämn takt. Klarar du av att hålla inflationen stången med nuvarande lön i 3 år? Så fall minskar risken betydligt.

Om du har en 50/50 situation där du sitter på 50% av pengarna du behöver, men behöver låna 50%, då kommer de mer eller mindre gå på ett ut.

Om du behöver låna en större majoritet av pengarna för utbyggnaden så behöver de inte nödvändigtvis betyda att de är en dålig affär, men risken att de blir en, ökar kraftigt.

De sämsta man kan göra i en inflations situation är att sitta på pengar. Även investera dem i börsen, men även värde metaller tenderar att vara en dålig affär på kort och medellång sikt.

Att låna för att bygga behöver inte vara en katastrof heller. Lönerna kommer att följa inflationen, så småningom. Frågan är om de tar 1, 2 eller 3 år innan de börjar gå i jämn takt. Klarar du av att hålla inflationen stången med nuvarande lön i 3 år? Så fall minskar risken betydligt.

Medlem

· KATRINEHOLM

· 450 inlägg

Man kan inte ha en ränta som är avsevärt lägre än inflationen i många år. Räntan kommer att behöva gå upp och möta inflationen förr eller senare. Detta behöver förvisso inte göras första året, och man behöver inte heller möta hela inflationen på en gång.

Vi har en inflation på ca 8% just nu, den kommer att fortsätta stiga till åtminstone Augusti. Så om vi bara följer trenden så kommer den troligen hamna på 9-10% i Augusti. Där efter kan vi förvänta oss (med nuvarande trend) att inflationen saktar ner från en ökning på 0.7 enheter per månad ner till ca 0.2 enheter per månad, vilket kommer hålla i sig till ungefär Januari-Mars 2023 innan den börjar dippa ner igen. Inflationen kommer då rent matematiskt att toppa på 10-12% under vårvintern 2023.

Orsaken jag vet de är ganska enkel. Idag är de energi priset som är den primära drivkraften av inflationen vilket i sin tur beror på världsmarknadspriset av olja, gas och kol.

De extremt höga olje- och gaspriset är i sin tur en effekt av delvis en rekyl av de låga priset under pandemin, och delvis en effekt av energi policy i USA, vilket var en effekt av administrations byte. Kolpriset följer med som en ren marknadsekonomisk effekt. Rekyl effekten kommer att börja avta över tid, men de tar flera år innan den är helt borta, Och administrationen i USA kommer delvis att bytas som tidigast i mitten av Januari 2023. (dock teoretiskt möjligt att marknaden förutser bytet av administration som en effekt, och de kommer vi då se i början av November)

Effekten av de ökade energipriserna kan dämpas något av minskad skatt på Bränsle och el.

Nästan alla andra produkter är andre eller tredje derivat av energi. Detta kommer att börja materialisera sig under hösten vilket i sin tur leder till att inflationen fortsätter vara runt 10%, trots att den vid den tidpunkten kommer ha absorberat stor del av ökningen av elpriset/gas. Alla andra grads produkter kommer därför driva på inflationen ytterligare 1 år, varvid 3:e grads produkterna kommer driva på inflationen under 2023.

Räntan kommer följa efter. Den måste absorbera inflationen över tid. Men man ska inte förvänta sig att de sker direkt, utan vi kommer se ett par års successiv höjning av räntan. Exakt hur aggressiv beror på hur väl situationen hanteras av regeringen.

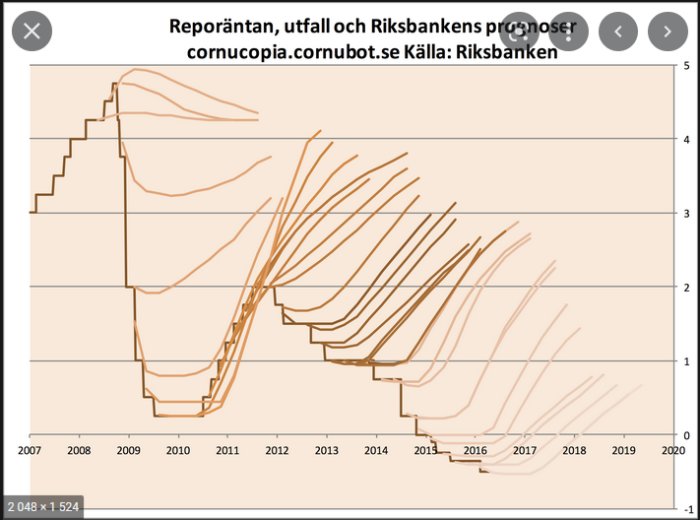

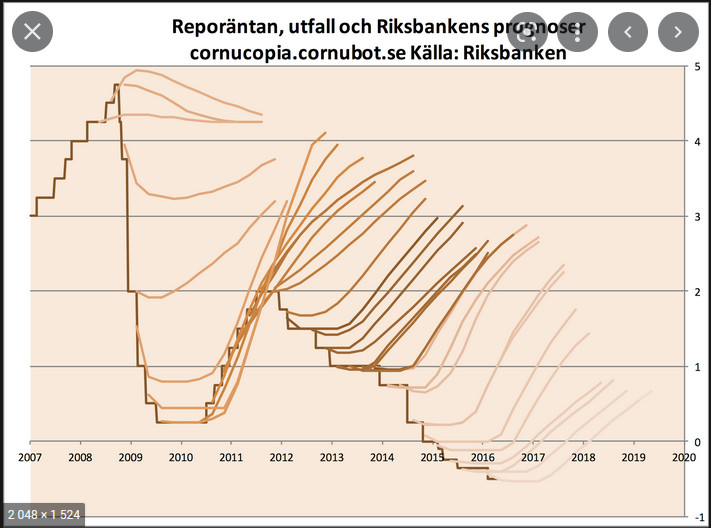

Tittar vi på reporäntan i figuren så ser man att den följt efter inflationen, med typiskt 2 års eftersläpning, Under 2013-2015 hade vi en märkbar deflation, vilket ledde till att räntan var tvungen att sänkas gång på gång för att följa efter. Varje gång trodde man att deflationen skulle upphöra.

Mellan 2017 och 2020 hade vi en rätt frisk inflation på ca 2%. En nivå som industrin tenderar att gilla.

Under 2020 och början av 2021 hade vi en situation med lägre än vanlig produktivitet, mängder av nytryckta pengar, men samtidigt en situation där folk satt på stora volymer pengar utan att kunna spendera dem. Vi hade deflation syntetiskt i en situation där vi borde haft inflation.

Se här inflationen.

Jämför inflationen med räntan. 2008 ökade inflationen sakta, räntan ökade. 2009 gick vi från +4 till -2 inom loppet av månader. Räntan följde efter från 5% till 0.25%. 2012 gick inflationen upp till 3%, Räntan gick då bara upp till 2% eftersom man under en period haft mycket högre ränta än inflation.

2013 gick inflationen ner till något negativ. Riksbanken släpade efter med reporäntan eftersom de under perioden hela tiden förvänta sig att de skulle vända. De byggde därmed upp mer och mer släpande ränta, och var då tvungna att sänka mer och mer, medan de hela tiden antog att den här situationens kulle sluta.

Under 2016 gjorde ekonomin den man hela tiden förväntat sig att den skulle göra. Sakta men säkert ökade inflationen långsamt under en period och la sig sedan på en hälsosam nivå. Eftersom man hade en enorm "backlogg" av ränta vid den här perioden så kunde man ta "lyxen" att höja räntan långsamt.

När inflationen dippa ner på -0.5% i mitten av 2020, så låg räntan redan tillräckligt närma de läget att man inte behövde göra något.

Räntan måste obehörigen följa efter inflationen. Men den kan ligga så mycket som 2 eller 3 år bakom. Vi har dock ingen ränte "backlogg" nu, och vi börjar närma oss en situation där vi absorberat primär inflationen.

I teorin skulle olje priset kunna rasa till 60dollar och inflationen skulle tvärstanna. detta är dock oerhört osannolikt.

Något mer sannolikt är att oljepriset stabiliserar sig runt 110dollar, och sedan efter valet i USA börjar sjunka något. Vi pratar då inte om 60 dollar, utan kanske mer 80 dollar framåt Januari.

En annan möjlighet med är att vi får regeringsbyte i Sverige. Varvid bränsleskatten sänks och en temporär sänkt (alternativt anpassad) elskatt införs. Detta skulle med bromsa inflationen.

I båda dessa senarior så snackar vi om att inflationen skulle gå från ~10% i Augusti till ca 7-8% i Januari. Om båda inträffar kanske vi hamnar på 6%, om inget inträffar hamnar vi på ca 11.

Riksbanken måste väga in de möjligheterna ok kommer därför vara försiktiga med att höja räntan innan valet.

Om man ska vara petig så är/kan också konsulter vara i beroende av befintliga och potentiella kunder. Desto mer om konsultbolaget är en del av en större koncern.R Robert-san01 skrev:

F ö har jag inte sett någon välsedd ekonomisk expert som drivit egen konsultfirma men inte haft förbindelser med större företag eller myndigheter.

nja, tror nog att sparkontot kan vara en mycket god affär vid ett framtida köp av bostad, hyffsad avkastning och inte längre hejdlösa värdestegringar på desamma.M Mattias Svederberg skrev:Om du sitter på cache så är de bästa du kan göra att investera dem så fort du bara kan, dvs bygg.

Om du har en 50/50 situation där du sitter på 50% av pengarna du behöver, men behöver låna 50%, då kommer de mer eller mindre gå på ett ut.

Om du behöver låna en större majoritet av pengarna för utbyggnaden så behöver de inte nödvändigtvis betyda att de är en dålig affär, men risken att de blir en, ökar kraftigt.

De sämsta man kan göra i en inflations situation är att sitta på pengar. Även investera dem i börsen, men även värde metaller tenderar att vara en dålig affär på kort och medellång sikt.

Att låna för att bygga behöver inte vara en katastrof heller. Lönerna kommer att följa inflationen, så småningom. Frågan är om de tar 1, 2 eller 3 år innan de börjar gå i jämn takt. Klarar du av att hålla inflationen stången med nuvarande lön i 3 år? Så fall minskar risken betydligt.

Redigerat:

Självbyggare

· Stockholm

· 9 819 inlägg

Helt enig med dig. Att till 100% inte ha någon form av beroende ställning eller koppling till den marknad man verkar på är svårt.TRJBerg skrev:

Om man ska vara petig så är/kan också konsulter vara i beroende av befintliga och potentiella kunder. Desto mer om konsultbolaget är en del av en större koncern.

F ö har jag inte sett någon välsedd ekonomisk expert som drivit egen konsultfirma men inte haft förbindelser med större företag eller myndigheter.