10 411 läst · 35 svar

10k läst

35 svar

Bodelning - Olika belopp in - Olika belopp ut

Om det inte finns något samboavtal så är det sambolagen som gäller, den tar inte hänsyn till fördelningen på insatsen, det gäller bara att hon åberopar den. Antar att det inte finns några inbördes skuldebrev skrivna ifall någon part har betalat mer.

Ja i detta fall behöver man säker räkna med 2 % i amortering.

1 för att lönen inte är tillräcklig hög.

1 för att belåningsgraden blir hög.

Nej det finns inga andra avtal än de muntliga.

Men går man efter sambolagen så kommer ju min väns lån delas på två och de får var sin del.

1 för att lönen inte är tillräcklig hög.

1 för att belåningsgraden blir hög.

Nej det finns inga andra avtal än de muntliga.

Men går man efter sambolagen så kommer ju min väns lån delas på två och de får var sin del.

Räcker värderingen som gjorts till banken? Hamnar en skriftlig värdering, som görs i samråd/som duger för banken senare, på drygt 7 millar så blir belåningsgraden över 70% = 3 % amortering.

Att vara solo med lån är inte lika buffertsäkert som 2 i ett hushåll. Räntediskussionen och inflationen i världen nu gör att jag inte skulle rekommendera någon att ta hög risk med lån.

Min rek: Gå ner i bostadsstorlek/pris till det lugnat ner sig eller till personen i fråga har någon att dela kärlek och omkostnader med.

Att vara solo med lån är inte lika buffertsäkert som 2 i ett hushåll. Räntediskussionen och inflationen i världen nu gör att jag inte skulle rekommendera någon att ta hög risk med lån.

Min rek: Gå ner i bostadsstorlek/pris till det lugnat ner sig eller till personen i fråga har någon att dela kärlek och omkostnader med.

Skogsägare

· Stockholm och Smålands inland

· 18 309 inlägg

Går man enligt sambolagen delas mycket riktigt allt. Men att den ene eller andre skulle ha olika stora lån antyder också att man anser sig äga olika stor andel, och så ser ju inte sambolagen heller på det.L Loxxx skrev:

Så kort sagt, delas det enligt sambolagen så ryker halva din väns insats till sambon och allt annat (lån, andelar och latent skatteskuld) delas också lika.

Men sambolagen är dispositiv här. Kommer parterna överens om det kan de dela hur de vill, något som väl också är rätt vanligt (killgissning) även när avtal saknas.

Men enl. första inlägget verkar man ju vara överens om en annan delning än den som sambolagen ger.

Nu blir det väl inte någon jättedramatiskt skillnad. Eftersom personen här dels lagt in en större summa kontanter, dels ett privat lån som delvis balanserar kontantinsatsen.

Nu blir det väl inte någon jättedramatiskt skillnad. Eftersom personen här dels lagt in en större summa kontanter, dels ett privat lån som delvis balanserar kontantinsatsen.

Ja det tuffa här kommer nog bli att övertyga banken om att få lån. Vi vet ju dock inget om vännens lön så det kanske går. En snabbkoll på sbabs kalkylator ger att det krävs en lön på ca. 75tkr/mån för ett lån på 5mkr/7,7m husvärde.

Har för mig att om renoveringarna är äldre än 5 år så får man inte dra av det.L Loxxx skrev:

Så om inte det är en stor renoveringen som gjorts det senaste året så skulle jag inte bry mig om att räkna in något avdra.

En förbättring som ex ett ytterligare badrum, eller utbyggnad är avdragsgill oavsett ålder.

M mattoys skrev:

Enklare renovering är det 5 år. Har du byggt om rivit vägg eller tillägg isolerat på insidan så har du gjort en förbättring. Då är det inga 5 år

L Loxxx skrev:Ja det kan det bli, i alla fall att klara bankens kalkyler.

Där ser väl jag det som det största problemet, för i verkligheten så kan han betala samtliga kostnader själv. Både för hus och sina egna kostnader.

Tänkt att, när resultatet av husförsäljningen börjar bli klart, vi ska sätta oss och göra en KALP kalkyl lite mer noggrant.

Min uppfattning är att han klarar att betala för sig men kanske inte riktigt har tillräcklig lön för att banken ska bli helt nöjd.

Samtidigt har han varit kund i banken länge men sådant kanske inte banken tar någon större hänsyn till längre.

Kan ju hända att amorteringskrav, när inte lönen är tillräckligt hög kan ställa till bekymmer eller schabloner som konsumentverket har avseende olika kostnader.

L Loxxx skrev:En vän frågade om jag kunde hjälpa till med frågor kring hur det blir med huset vid deras separation.

Vännen är inte medlem i detta forum.

Dom är sambo, har bott tillsammans i huset i lite drygt 10 år, huset köptes tillsammas för gemensamt bruk.

men

Dom har haft med sig olika mycket pengar in, både från start och längs vägen men är

överens om att det man tog in får man ta ur.

Min vän vill, om det är möjligt bo kvar.

Mäklarna, 3 st, har värderat huset till 7,7 mkr

Lån finns på 3,5 mkr

Huset köptes för 3,0 mkr

Min vän betalade insats, lagfart och pantbrev för 350 kkr

Sedan 400 Kkr i renovringar (2019 och 2020)

(Tidigare renoveringar har gjorts med gemensamma lån eller varit av mindre karraktär).

Men

Min vän har fått byta privata blankolån mot huslån, för att få lägre ränta, på 500 kkr.

Totala lånen är 3,5 mkr men där hans sambo har 1,5 mkr i lån, min vän har 2,0 mkr

Dock står de både på samtliga lån.

Så hur delar man upp detta?

Hur blir min väns del respektive sambons?

Inget krav på att använda mäklarnas ofta höga belopp(som anger för att få ev säljuppdrag)L Loxxx skrev:En vän frågade om jag kunde hjälpa till med frågor kring hur det blir med huset vid deras separation.

Vännen är inte medlem i detta forum.

Dom är sambo, har bott tillsammans i huset i lite drygt 10 år, huset köptes tillsammas för gemensamt bruk.

men

Dom har haft med sig olika mycket pengar in, både från start och längs vägen men är

överens om att det man tog in får man ta ur.

Min vän vill, om det är möjligt bo kvar.

Mäklarna, 3 st, har värderat huset till 7,7 mkr

Lån finns på 3,5 mkr

Huset köptes för 3,0 mkr

Min vän betalade insats, lagfart och pantbrev för 350 kkr

Sedan 400 Kkr i renovringar (2019 och 2020)

(Tidigare renoveringar har gjorts med gemensamma lån eller varit av mindre karraktär).

Men

Min vän har fått byta privata blankolån mot huslån, för att få lägre ränta, på 500 kkr.

Totala lånen är 3,5 mkr men där hans sambo har 1,5 mkr i lån, min vän har 2,0 mkr

Dock står de både på samtliga lån.

Så hur delar man upp detta?

Hur blir min väns del respektive sambons?

Ett oberoende värderingsföretag ger oftast ett lägre pris på fastigheten. Lämpligt när någon vill bo kvar!

Lång och trogen kund verkar inte spela någon roll, vilket jag misstänkte och det förstärks av Dan_Johansson

Har räknar lite och det blir inte helt rätt med avdrag för renoveringar, som ska göras innan försäljning.

Men det är svårt att veta hur Skatteverket resonerar samt att det är reda pengar som min vän stoppat in.

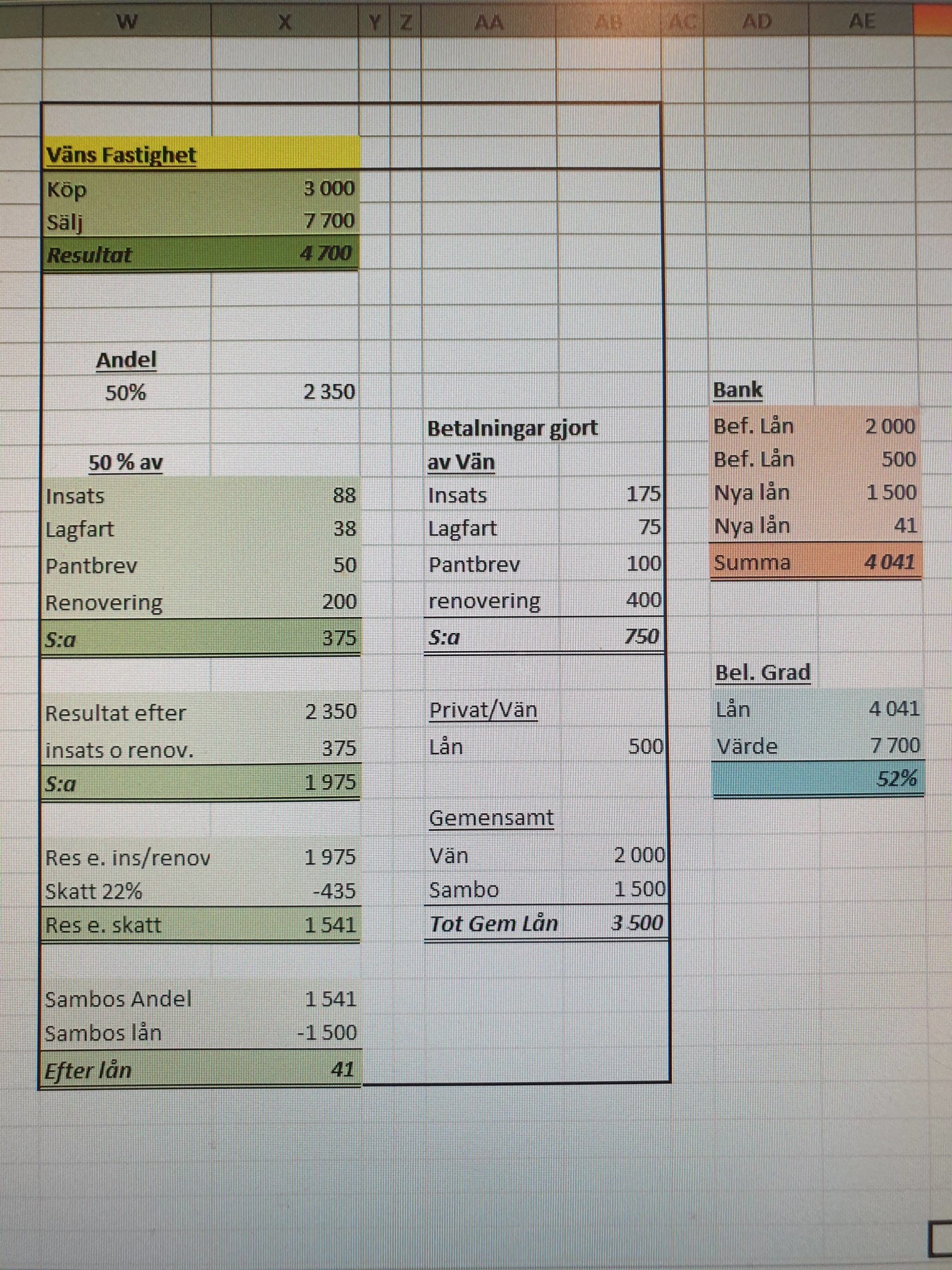

Jag har räknat så här, se nedan;

Grönt, där kan man följa uppifrån och ner.

Utan färg, totala summor.

Orange, lån efter försäljning (delning).

Blått, belåningsgrad efter.

Kan man räkna så här?

Vilka förändringar ser Ni att man skulle kunna behöva göra?

Har räknar lite och det blir inte helt rätt med avdrag för renoveringar, som ska göras innan försäljning.

Men det är svårt att veta hur Skatteverket resonerar samt att det är reda pengar som min vän stoppat in.

Jag har räknat så här, se nedan;

Grönt, där kan man följa uppifrån och ner.

Utan färg, totala summor.

Orange, lån efter försäljning (delning).

Blått, belåningsgrad efter.

Kan man räkna så här?

Vilka förändringar ser Ni att man skulle kunna behöva göra?

Jag förstår inget av uträkningen.

Men om vi tar belåningsgraden. Idag finns det lån på 3,5 milj. Jag uppfattar att du räknar med att det behöver tas nya lån på 1,5 milj. Det ger en belåning på ca 5 milj. Sambons del av lånet måste ju täckas på något sätt.

Jag tror att du kommer mer rätt om du väntar med att dela på 50% till i slutet av beräkningen.

Räkna ut hur mycket pengar det totalt skulle finnas att dela på efter en försäljning, efter att lånen är lösta, mäklare betald, skatt betald osv. Därefter drar man av "enskilda kontantisatser" resp. den enskilda skulden enl vad de kommit övverens om. Det belopp som då finns kvar delar man, så mycket skall alltså exet få. Sedan är det en annan beräkning hur mycket han behöver låna för att ta över bef. lån, och finansiera summan till exet.

Men om vi tar belåningsgraden. Idag finns det lån på 3,5 milj. Jag uppfattar att du räknar med att det behöver tas nya lån på 1,5 milj. Det ger en belåning på ca 5 milj. Sambons del av lånet måste ju täckas på något sätt.

Jag tror att du kommer mer rätt om du väntar med att dela på 50% till i slutet av beräkningen.

Räkna ut hur mycket pengar det totalt skulle finnas att dela på efter en försäljning, efter att lånen är lösta, mäklare betald, skatt betald osv. Därefter drar man av "enskilda kontantisatser" resp. den enskilda skulden enl vad de kommit övverens om. Det belopp som då finns kvar delar man, så mycket skall alltså exet få. Sedan är det en annan beräkning hur mycket han behöver låna för att ta över bef. lån, och finansiera summan till exet.

Jag börjar med att, förhoppningsvis, förtydliga min uppställning.

Men följer man grön kolumn uppifrån och ner så börjar det med inköp - försäljning = Resultat.

(7 700 - 3 000 = 4 700 Kkr).

Resultatet ska delas på två.

(4 700 ÷ 2 = 2 350 Kkr).

Sedan avdrag för 50 % av vännens insatta kapital.

(2 350 - 375 = 1 975 Kkr)

22 % skatt på det (i detta fall görs inga avdrag för renovering innan skatt).

(1 975 - 435 = 1 541 Kkr).

Sambons del;

2 350 Kkr

Sambons del efter 50 % av Väns insats mm

1 975 Kkr

Skatt på det, - 435 Kkr

1 541 Kkr

Sambon löser sin andel av lån

1 500 Kkr Lån

1 541 Kkr Från vän (Sambons andel av hus försälj)

= 41 Kkr kvar efter återbetalning av Sambons lån.

Min vän behöver lösa att betala sambons del av vinst, 1 541 Kkr.

Min vän tar över skatten.

Men följer man grön kolumn uppifrån och ner så börjar det med inköp - försäljning = Resultat.

(7 700 - 3 000 = 4 700 Kkr).

Resultatet ska delas på två.

(4 700 ÷ 2 = 2 350 Kkr).

Sedan avdrag för 50 % av vännens insatta kapital.

(2 350 - 375 = 1 975 Kkr)

22 % skatt på det (i detta fall görs inga avdrag för renovering innan skatt).

(1 975 - 435 = 1 541 Kkr).

Sambons del;

2 350 Kkr

Sambons del efter 50 % av Väns insats mm

1 975 Kkr

Skatt på det, - 435 Kkr

1 541 Kkr

Sambon löser sin andel av lån

1 500 Kkr Lån

1 541 Kkr Från vän (Sambons andel av hus försälj)

= 41 Kkr kvar efter återbetalning av Sambons lån.

Min vän behöver lösa att betala sambons del av vinst, 1 541 Kkr.

Min vän tar över skatten.

Angående lånen så verkar jag inte se behovet att ta nya lån på samma sätt du Hempularen.

Sambon behöver ju lösa sin del.

Väns lån

2 000 Kkr Befintlig andel av huslån.

500 Kkr Personlig del av huslån

1 500 Kkr Andel att ta över från Sambo (nytt)

41 Kkr Överskjutande andel efter försäljningen (nytt)

S:A 4 041 Kkr

Knappt 4,1 mkr ser jag som det nya lånebehovet.

Samt 100 % av skatten vid en framtida försäljning.

Min uppfattning är att många banker räknar med 6,5 ggr årslönen, vilket i dettan fall skulle innebära en månadslön om 52 600 kr.

Är lönen över detta så blir det amortering av 1 % tills lånet kommit ner under 50 % av 7 700 Kkr eller att huset ökat i värde.

Sambon behöver ju lösa sin del.

Väns lån

2 000 Kkr Befintlig andel av huslån.

500 Kkr Personlig del av huslån

1 500 Kkr Andel att ta över från Sambo (nytt)

41 Kkr Överskjutande andel efter försäljningen (nytt)

S:A 4 041 Kkr

Knappt 4,1 mkr ser jag som det nya lånebehovet.

Samt 100 % av skatten vid en framtida försäljning.

Min uppfattning är att många banker räknar med 6,5 ggr årslönen, vilket i dettan fall skulle innebära en månadslön om 52 600 kr.

Är lönen över detta så blir det amortering av 1 % tills lånet kommit ner under 50 % av 7 700 Kkr eller att huset ökat i värde.

Redigerat: