I maj började det brinna i min 2-plansvilla på 220m2 (exklusive källare och vind). Villan var fullvärdesförsäkrad hos Länsförsäkringar, som snabbt konstarerade att skadorna täcktes av försäkringen.

Branden släktes relativt snabbt men trots det måste delar av bjälklaget skarvas och precis allt på bottenplan och övervåningen behöver rivas in till stommen. Även samtliga bärande innerväggar måste stämpas, rivas och ersättas. I huset fanns bland annat en eldstad, en kamin, två kök, och ett badrum som alla är totalförstörda. Vi diskuterade tidigt i processen möjligheten till kontantreglering så att jag kunde bygga ett nytt hus, men denna ersättning skulle baseras på kostnaden för återställning.

Min handläggare hos försäkringsbolaget skulle begära in en offert från ett saneringsföretag för utrivning in till stommen och spärrmålning, sen en offert till från deras samarbetspartner inom bygg för återställning av resterande. Mycket drog ut på tiden och runt augusti, tre månader efter branden ringde jag till byggföretaget, som inte skulle ge en offert innan huset blivit sanerat - vilket troligen inte skulle ske om jag ska bygga nytt istället. Min handläggare hade inte blivit meddelad av byggföretaget och var således helt ovetandes om det. Offerten från saneringsföretaget låg på 440,000:-.

Jag tog i det skedet och kontaktade ett 10-tal byggföretag, 6/10 konstaterade efter att ha kikat på bilder från branden att riva och bygga nytt var billigare, de ville på grund av det inte ge ett kostnadsförslag. Ett svarade inte, och av återstående tre fick jag en offert på 5,170,000:-, en på 4,870,000:- och en arbetsledare på PEAB uppskattade kostnaden till runt 5mkr, innan han varslades nu i december. Alla offerter inkluderade offerten från saneringsföretaget som en underentreprenad.

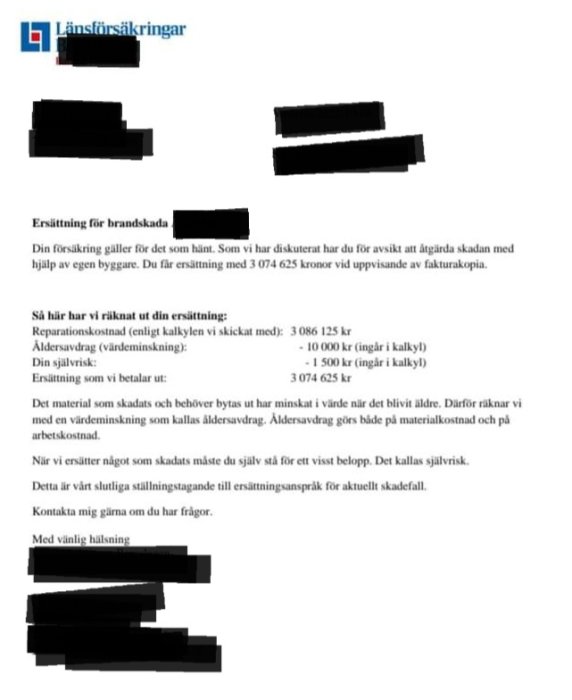

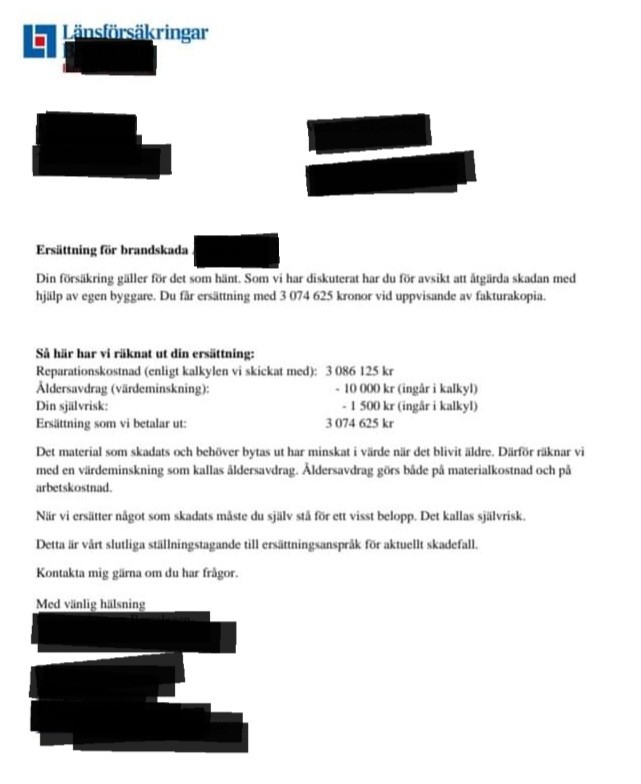

Länsförsäkringar konstaterade snabbt att alla företag var för dyra, och då inget företag återstod att få offert ifrån valde de istället att ta in en konsult för att enbart räkna på arbetet. Kostnaden för återställning enligt konsulten? 3,086,000:-, 1,800,000:- lägre än min billigaste offert, beslutet var slutgiltigt.

Det sista arbetsledaren från PEAB hann göra med mitt ärende var att konstatera att priserna från Länsförsäkringars inhyrda opartiska konsult var genomgående låga - hans prislista över byggmaterial var från 2019. Sedan dess har priserna ökat med uppskattningsvis 60%. Han ifrågasatte även om offerten för sanering var komplett, jag har inte fått offerten i sin helhet men efter ett telefonsamtal med arbetsledaren på saneringsföretaget fick jag bekräftat att asbestsanering inte ingick i saneringspriset (något mer som inte ingår). Kostnad på uppskattningsvis 50,000:- enligt PEAB.

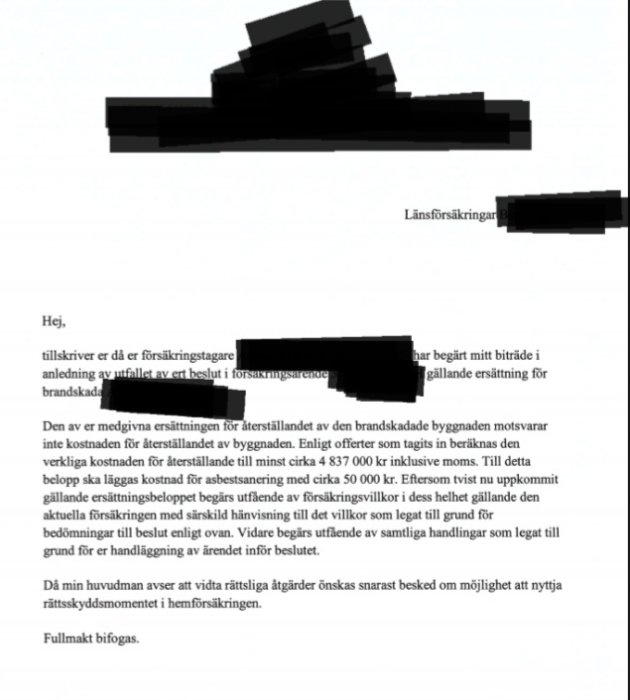

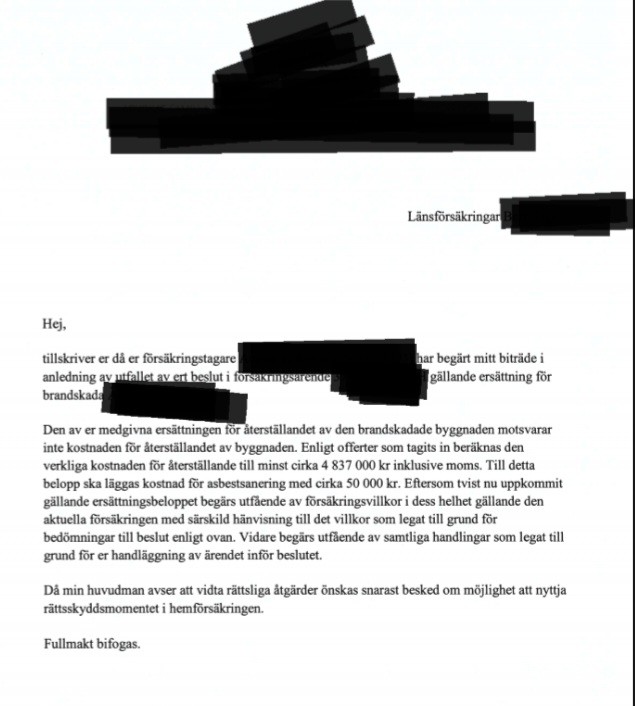

Jag har använd min hemförsäkrings rättsskydd för att starta en rättstvist mot Länsförsäkringar, vilket har beviljats. Efter tvisten påbörjats ringde handläggaren mig och ska kontrollera med ett nytt företag, som ska åka ut nästa vecka för att sedan återkomma med ett kostnadsförslag.

Men tiden går och jag har endast två år på mig att bygga nytt efter skadan, osäkerheten kring beloppet gör att jag inte vågar beställa ett nytt hus. Hur långt tid kan en sån här tvist ta? Vågar jag beställa ett hus utan att veta hur mycket jag beviljas i slutändan? Om inte ersättningen räcker till att bygga nytt kommer jag anställa ett byggföretag för att renovera det befintliga, men även då behöver ersättningen räcka för att återställa huset.

Jag har fått rådet om att ta in en värderingsman förordad av svenska handelskammaren, men kostnaden på minst 100,000:- avskräcker mig. Jag är även lite osäker på hur verklighetsförankrat konsulterna pris är jämfört med byggföretag som även måste förhålla sig till en accepterad offert. Orten är liten, företagen är få och reseersättningen är allt annat än liten.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Branden släktes relativt snabbt men trots det måste delar av bjälklaget skarvas och precis allt på bottenplan och övervåningen behöver rivas in till stommen. Även samtliga bärande innerväggar måste stämpas, rivas och ersättas. I huset fanns bland annat en eldstad, en kamin, två kök, och ett badrum som alla är totalförstörda. Vi diskuterade tidigt i processen möjligheten till kontantreglering så att jag kunde bygga ett nytt hus, men denna ersättning skulle baseras på kostnaden för återställning.

Min handläggare hos försäkringsbolaget skulle begära in en offert från ett saneringsföretag för utrivning in till stommen och spärrmålning, sen en offert till från deras samarbetspartner inom bygg för återställning av resterande. Mycket drog ut på tiden och runt augusti, tre månader efter branden ringde jag till byggföretaget, som inte skulle ge en offert innan huset blivit sanerat - vilket troligen inte skulle ske om jag ska bygga nytt istället. Min handläggare hade inte blivit meddelad av byggföretaget och var således helt ovetandes om det. Offerten från saneringsföretaget låg på 440,000:-.

Jag tog i det skedet och kontaktade ett 10-tal byggföretag, 6/10 konstaterade efter att ha kikat på bilder från branden att riva och bygga nytt var billigare, de ville på grund av det inte ge ett kostnadsförslag. Ett svarade inte, och av återstående tre fick jag en offert på 5,170,000:-, en på 4,870,000:- och en arbetsledare på PEAB uppskattade kostnaden till runt 5mkr, innan han varslades nu i december. Alla offerter inkluderade offerten från saneringsföretaget som en underentreprenad.

Länsförsäkringar konstaterade snabbt att alla företag var för dyra, och då inget företag återstod att få offert ifrån valde de istället att ta in en konsult för att enbart räkna på arbetet. Kostnaden för återställning enligt konsulten? 3,086,000:-, 1,800,000:- lägre än min billigaste offert, beslutet var slutgiltigt.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Det sista arbetsledaren från PEAB hann göra med mitt ärende var att konstatera att priserna från Länsförsäkringars inhyrda opartiska konsult var genomgående låga - hans prislista över byggmaterial var från 2019. Sedan dess har priserna ökat med uppskattningsvis 60%. Han ifrågasatte även om offerten för sanering var komplett, jag har inte fått offerten i sin helhet men efter ett telefonsamtal med arbetsledaren på saneringsföretaget fick jag bekräftat att asbestsanering inte ingick i saneringspriset (något mer som inte ingår). Kostnad på uppskattningsvis 50,000:- enligt PEAB.

Jag har använd min hemförsäkrings rättsskydd för att starta en rättstvist mot Länsförsäkringar, vilket har beviljats. Efter tvisten påbörjats ringde handläggaren mig och ska kontrollera med ett nytt företag, som ska åka ut nästa vecka för att sedan återkomma med ett kostnadsförslag.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Men tiden går och jag har endast två år på mig att bygga nytt efter skadan, osäkerheten kring beloppet gör att jag inte vågar beställa ett nytt hus. Hur långt tid kan en sån här tvist ta? Vågar jag beställa ett hus utan att veta hur mycket jag beviljas i slutändan? Om inte ersättningen räcker till att bygga nytt kommer jag anställa ett byggföretag för att renovera det befintliga, men även då behöver ersättningen räcka för att återställa huset.

Jag har fått rådet om att ta in en värderingsman förordad av svenska handelskammaren, men kostnaden på minst 100,000:- avskräcker mig. Jag är även lite osäker på hur verklighetsförankrat konsulterna pris är jämfört med byggföretag som även måste förhålla sig till en accepterad offert. Orten är liten, företagen är få och reseersättningen är allt annat än liten.

Redigerat:

Hobbysnickare

· Västra Götaland

· 598 inlägg

Beklagar situationen ni hamnat. Det kommer lösa sig. Hur mycket är den beräknade kostnaden för material vid återställning?

Hobbysnickare

· Västra Götaland

· 598 inlägg

")

Det låter ju som problemet här är att du "valt" att kalla in en byggare själv. Om du låter försäkringsbolaget sköta bygget, så får du total återställelse.

Som jag tolkar inläggen, så är problemet med det att det drar ut på tiden. Men troligen drar det ut lika mycket på tiden om du skall tvista med dem om hur mycket de skall betala om du upphandlar bygget.

Nu vet vi inte var det här huset ligger, men en fara är att förs. bolaget kan välja att inte återställa, utan att istället ge en kontant ersättning som skall räcka till att köpa en fastighet i motsvarande skick. Derra kan hända om huset ligger i ett område där priserna är låga, så att återuppbyggande inte är ekonomiskt försvarbart.

Som jag tolkar inläggen, så är problemet med det att det drar ut på tiden. Men troligen drar det ut lika mycket på tiden om du skall tvista med dem om hur mycket de skall betala om du upphandlar bygget.

Nu vet vi inte var det här huset ligger, men en fara är att förs. bolaget kan välja att inte återställa, utan att istället ge en kontant ersättning som skall räcka till att köpa en fastighet i motsvarande skick. Derra kan hända om huset ligger i ett område där priserna är låga, så att återuppbyggande inte är ekonomiskt försvarbart.

Första tanken var att försäkringsbolaget skulle kolla priset hos deras entreprenör, som dock vägrade ge en prisuppgift. Fick rådet av en handläggare att ta in egna offerter, det är dessa som bedöms vara för dyra.H hempularen skrev:Det låter ju som problemet här är att du "valt" att kalla in en byggare själv. Om du låter försäkringsbolaget sköta bygget, så får du total återställelse.

Som jag tolkar inläggen, så är problemet med det att det drar ut på tiden. Men troligen drar det ut lika mycket på tiden om du skall tvista med dem om hur mycket de skall betala om du upphandlar bygget.

Nu vet vi inte var det här huset ligger, men en fara är att förs. bolaget kan välja att inte återställa, utan att istället ge en kontant ersättning som skall räcka till att köpa en fastighet i motsvarande skick. Derra kan hända om huset ligger i ett område där priserna är låga, så att återuppbyggande inte är ekonomiskt försvarbart.

Bör vara ok prismässigt, tomt värd drygt 600,000:- och finns en del byggen i närheten, värt ca 5mkr som tipptopp. Försäkringsbolaget ska kika med en ny entreprenör nu i veckan, ska avvakta svar och se. Blir deras erbjudande väldigt lågt får de återställa, då faller kalkylen om nybygge helt.

Liknande trådar

-

Byta försäkringsbolag för att motverka höjning av premie

Försäkringar -

Köpt Hus från 1937, dolda fel, väcka tvist mot dödsbo eller ej?

Köpa & Sälja hus -

Branschorganisationer slår tillbaka mot försäkringsbolagen

Artikelkommentarer -

Någon som vunnit rättsligt tvist mot entreprenör som håller sig undan?

Juridik -

Fuktskada/tips mot försäkringsbolaget

Försäkringar