6 885 läst · 33 svar

7k läst

33 svar

Märkliga argument vid förhandling - nån som kanske kan räta ut tråden

Hej!

VIll höra lite från nån som är lite insatt i den andra sidan, nämligen banktjänstemannens sida eller som har kunskap om vad som menas. Fick nämligen lite märkliga argument som jag inte helt och håller sväljer vid en ränteförhandling.

1. Vid en viss rabatt nivå på ett rörligt lån, låt oss säga från 30 punkter (alltså ingen orimlig nivå, har dessutom haft högre rabatt vid annat tillfälle), så skall tydligen ett datorprogrammet som tjänstepersonen använder inte acceptera genomförandet. Detta förklarades för mig och var för mig väldigt otydligt. Jag påpekade även det.

Nu till frågan: Kan det vara så att tjänstepersonen inte har mandat till en högre rabatt, efter att ha hört två vändor med chef så är rabatten som erbjudits mig betydligt rimligare, dock är jag en bit ifrån nöjd.

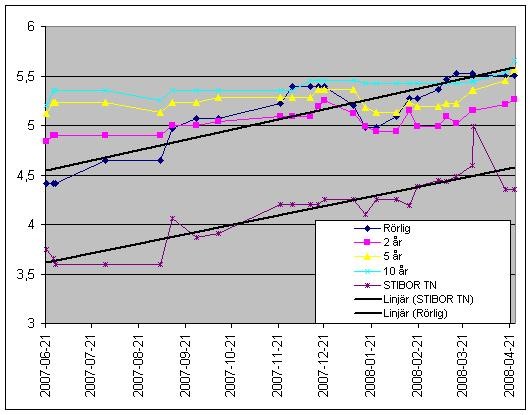

2. Under diskussionen så sägs även marginalerna för banken ha minskat, något så jag tyckte var lite överdrivet. Visst kan det vara så att marginalerna enskilda dagar är mindre om Stiborräntan tillfälligt ligger högre men enligt den beräkning jag gjort så följs de åt väldigt jämt, ca 1%. Nu till frågan: Kan jag ha misstolkat detta (STIBOR TN har jämförts med rörliga räntan). grafen visar även bundna bankalternativ (den ränta kunden initialt erbjuds)

3. Banken är lokal, men ansluten till en större bank och givetvis kom argumentet upp att de gynnar bygden. Det gör även jag genom att jag konsumerar i bygden, tänket jag... Ett trevligt argument iofs, men det är mina pengar och deras vinst vi pratar om, något jag inte vidareförmedlade. Här var eg. ingen fråga mer lite vad man får vara redo att höra...

Vill även påpeka att jag har en mycket trevlig bankkontakt.

Kom dessutom gärna med tips/argument att ta med sig till banken utöver svar på frågorna...

VIll höra lite från nån som är lite insatt i den andra sidan, nämligen banktjänstemannens sida eller som har kunskap om vad som menas. Fick nämligen lite märkliga argument som jag inte helt och håller sväljer vid en ränteförhandling.

1. Vid en viss rabatt nivå på ett rörligt lån, låt oss säga från 30 punkter (alltså ingen orimlig nivå, har dessutom haft högre rabatt vid annat tillfälle), så skall tydligen ett datorprogrammet som tjänstepersonen använder inte acceptera genomförandet. Detta förklarades för mig och var för mig väldigt otydligt. Jag påpekade även det.

Nu till frågan: Kan det vara så att tjänstepersonen inte har mandat till en högre rabatt, efter att ha hört två vändor med chef så är rabatten som erbjudits mig betydligt rimligare, dock är jag en bit ifrån nöjd.

2. Under diskussionen så sägs även marginalerna för banken ha minskat, något så jag tyckte var lite överdrivet. Visst kan det vara så att marginalerna enskilda dagar är mindre om Stiborräntan tillfälligt ligger högre men enligt den beräkning jag gjort så följs de åt väldigt jämt, ca 1%. Nu till frågan: Kan jag ha misstolkat detta (STIBOR TN har jämförts med rörliga räntan). grafen visar även bundna bankalternativ (den ränta kunden initialt erbjuds)

3. Banken är lokal, men ansluten till en större bank och givetvis kom argumentet upp att de gynnar bygden. Det gör även jag genom att jag konsumerar i bygden, tänket jag... Ett trevligt argument iofs, men det är mina pengar och deras vinst vi pratar om, något jag inte vidareförmedlade. Här var eg. ingen fråga mer lite vad man får vara redo att höra...

Vill även påpeka att jag har en mycket trevlig bankkontakt.

Kom dessutom gärna med tips/argument att ta med sig till banken utöver svar på frågorna...

På Nordea så hanteras rörliga lån helt annorlunda är de med 3 månaders bindning.Anders_Roslagen skrev:1. Vid en viss rabatt nivå på ett rörligt lån, låt oss säga från 30 punkter (alltså ingen orimlig nivå, har dessutom haft högre rabatt vid annat tillfälle), så skall tydligen ett datorprogrammet som tjänstepersonen använder inte acceptera genomförandet. Detta förklarades för mig och var för mig väldigt otydligt.

För att få vettig rabatt så fick vi välja 3-månaders, men det är ju inget problem.

3 månaders bindning är i praktiken detsamma som rörligt.

Du kan till och med göra extra amorteringar när som helst utan ränteskillnadsersättning.

Hur det är på andra banker vet jag inte.

/Hasse

Betyder det att du fick mer rabatt än vad skillnaden mellan rörligt och 3-månaders är? Idag är ju Nordeas rörliga 5.09% och 5.40% på 3-månaders, krävs alltså 30 punkters rabatt på 3-månaders för att den ska vara mer fördelaktigt än en oprutad rörlig.

Är själv Nordea kund och har lagt allt (har inte så stora lån som många nybyggare...) rörligt så det kan ju vara intressant att veta...

Är själv Nordea kund och har lagt allt (har inte så stora lån som många nybyggare...) rörligt så det kan ju vara intressant att veta...

Jag har inga konstruktiva råd, men jag tycker att du gör det lite väl bekvämt för dig när du bara jämför räntor de senaste 8 månaderna. Ska man kunna dra några slutsatser av ett sånt där diagram bör man åtminstone ha med en hel räntecykel, förmodligen minst 10 år.

Vi tog lånet 1996 och jag har inte kollat räntan så noga sedan dess.

Vi fick 0.5% rabatt på 3-månaders, men ingen på helt rörlig.

Aktuell ränta var då ca 8% om jag inte minns fel.

Jag har nu kollat vår ränta, och den är 5.22% fram till 18 Juni.

Det är väl OK, men inte lysande.

Jag misstänker att de inte kunde ha 0.5% rabatt när räntan var som lägst,

men jag har ingen aning om hur det här med rabatter hanteras över tiden.

Nu har vi inte så mycket lån, så jag får se om jag orkar ta tag i det.

/Hasse

Vi fick 0.5% rabatt på 3-månaders, men ingen på helt rörlig.

Aktuell ränta var då ca 8% om jag inte minns fel.

Jag har nu kollat vår ränta, och den är 5.22% fram till 18 Juni.

Det är väl OK, men inte lysande.

Jag misstänker att de inte kunde ha 0.5% rabatt när räntan var som lägst,

men jag har ingen aning om hur det här med rabatter hanteras över tiden.

Nu har vi inte så mycket lån, så jag får se om jag orkar ta tag i det.

/Hasse

Jovisst är 8månader lite i kortaste laget skall kolla om jag kan rota fram lite äldre värden, men för exemplet så tyckte jag det var tillräckligt då jag hört att marginalerna brukar vara ca 1% men.

Visst är det normalt att enskilda tjänstemän inte själva får lova mer än en viss rabatt.Anders_Roslagen skrev:1. Vid en viss rabatt nivå på ett rörligt lån, låt oss säga från 30 punkter (alltså ingen orimlig nivå, har dessutom haft högre rabatt vid annat tillfälle), så skall tydligen ett datorprogrammet som tjänstepersonen använder inte acceptera genomförandet. Detta förklarades för mig och var för mig väldigt otydligt. Jag påpekade även det. Nu till frågan: Kan det vara så att tjänstepersonen inte har mandat till en högre rabatt

Vad gäller de övriga frågorna så menar jag att det är meningslöst att sitta och diskutera vad en rimlig marginal är med banken. Att visa dem ett bättre bud från en annan bank är mer effektivt. Om de inte tänker matcha det budet är det sedan upp till dig hur du värderar den kontakt du har med bankmannen, och andra faktorer utöver räntan.

Jag har i bakhuvudet att jag rätt så nyligen läst en intervju med någon bolåneexpert som påstod att flera banker slutat hålla på och matcha räntebud. Jag har försökt hitta den intervjun igen, men misslyckats. Hursom så var anledningen till detta förfarande att marginalerna dels var dåliga, dels var kunderna i stor grad benägna att byta igen om ett bättre ernjudande uppenbarade sig. Sådana kunder kunde aldrig bli lönsamma i längden, och de var dessutom kostsamma att försöka göra på gott humör.

Jag tyckte det var ganska så häpnadsväckande, att man har det så bra att man kan låta bli att försöka göra kunden glad, trots att denne hotar med att överge dig.

Jag tyckte det var ganska så häpnadsväckande, att man har det så bra att man kan låta bli att försöka göra kunden glad, trots att denne hotar med att överge dig.

Du ställer verkligen väldigt stora krav för att kalla något bevis. Något är bevisat för att ett inlägg hänvisar till en intervju med en enstaka person, som säkert inte alls säger saker för att det ligger i hans intresse, utan garanterat förmedlar den exakta sanningen? Det är klart att det finns bankpersoner som inte vill erkänna att det funkar att shoppa runt.Mikael_L skrev:

Vad gäller bolånemarginalerna i Sverige så är de idag extremt låga. 2007 var de lägre än de någonsin varit tidigare och lägre än i de allra flesta andra länder.

Snittmarginalen på nyutlåning är ca 0.5 %. Vad gäller total hypotekutlåning till privatpersoner, alltså även inkluderande bundna lån som togs när marginalerna var högre, ligger hos exempelvis Nordea, på 0.55%, enligt senaste kvartalsrapporten.

Menar du att man hade kunnat hålla dramatiskt lägre marginaler med någon annan modell än den nuvarande?

Det är bra, ett så onyanserat inlägg som mitt måste bemötas ... ")

Men kanske ändå inte ... Det kommer rätt frekvent rapporter om att konkurensen fungerar dåligt i det svenska banksystemet. Ofta brukar räntemarginaler och avgifter vara i fokus.

Ska jag misstänka alla undersökningar för att vara osanna ?

Men OK, tillsammans med att det faktiskt finns en risk med att låna ut, så känns det inte som en marginal att yva sig över.

Jag skulle inte riskera mina egna pengar för 0,5% i årsränta.

Kapitalism fungerar ypperligt i många områden. Framförallt där det finns många små aktörer.

Men när det blir stora och få bolag börjar det ofta missgynna kunderna ...

Banker, bensinbolag, asfaltläggare är några som legat i skottgluggen.

Jag har inget bättre system att föreslå, jag är bara duktig på att gnälla ...

Helt rätt. Jag hoppar i tokig tunna här.ordain skrev:Du ställer verkligen väldigt stora krav för att kalla något bevis. Något är bevisat för att ett inlägg hänvisar till en intervju med en enstaka person, som säkert inte alls säger saker för att det ligger i hans intresse, utan garanterat förmedlar den exakta sanningen? Det är klart att det finns bankpersoner som inte vill erkänna att det funkar att shoppa runt.

Men kanske ändå inte ... Det kommer rätt frekvent rapporter om att konkurensen fungerar dåligt i det svenska banksystemet. Ofta brukar räntemarginaler och avgifter vara i fokus.

Ska jag misstänka alla undersökningar för att vara osanna ?

Här är jag totalt okunnig ... Men en marginal på 0,5 % låter inte mycket. Å andra sidan är det stora belopp, så vinster finns det ändå att hämta.Vad gäller bolånemarginalerna i Sverige så är de idag extremt låga. 2007 var de lägre än de någonsin varit tidigare och lägre än i de allra flesta andra länder.

Snittmarginalen på nyutlåning är ca 0.5 %. Vad gäller total hypotekutlåning till privatpersoner, alltså även inkluderande bundna lån som togs när marginalerna var högre, ligger hos exempelvis Nordea, på 0.55%, enligt senaste kvartalsrapporten.

Men OK, tillsammans med att det faktiskt finns en risk med att låna ut, så känns det inte som en marginal att yva sig över.

Jag skulle inte riskera mina egna pengar för 0,5% i årsränta.

Kanske inte.

Kapitalism fungerar ypperligt i många områden. Framförallt där det finns många små aktörer.

Men när det blir stora och få bolag börjar det ofta missgynna kunderna ...

Banker, bensinbolag, asfaltläggare är några som legat i skottgluggen.

Jag har inget bättre system att föreslå, jag är bara duktig på att gnälla ...

Jag tycker bankerna får stå alldeles för oemotsagda när de säger att marginalerna är så låga. Faktum är att de lånar upp rätt mycket pengar av privatpersoner och företag utan att i princip betala ett enda nickel i ränta. Jag tittade på Swedbank som är "min" bank. Privatkonto, Servicekonto och Ungdomskonto har alla räntesatsen 0%. De har ett Sparnadekonto med räntesatsen 0,10%. Bland de bättre kontona finns HSB Bosparkonto som ståtar med räntan 2,35%. De bästa sparkontona utan att jag behöver binda pengarna eller begränsa mig till ett uttag per år ger 3,5 - 3,6%.

På företagssidan så ger företagskontot 0,5% ränta om man har mer än 250.000kr där. Deras bruttomarginaler på att låna ut dessa pengar från dessa lågräntekonton är 80-100%, och då de dessutom har säkerhet för sina lån är kreditförlusterna minimala. Vilken bransch har sådana marginaler?

Att bankerna hela tiden tillåts jämföra med det absolut dyraste sättet de kan låna upp pengar på är inte i längden ett vettigt argument. Man behöver inte vara särskilt smart för att vid läsandet av bankernas kvartalsrapporter se att de tjänar långt mycket mer pengar än de vill göra sken av gentemot sina kunder.

På företagssidan så ger företagskontot 0,5% ränta om man har mer än 250.000kr där. Deras bruttomarginaler på att låna ut dessa pengar från dessa lågräntekonton är 80-100%, och då de dessutom har säkerhet för sina lån är kreditförlusterna minimala. Vilken bransch har sådana marginaler?

Att bankerna hela tiden tillåts jämföra med det absolut dyraste sättet de kan låna upp pengar på är inte i längden ett vettigt argument. Man behöver inte vara särskilt smart för att vid läsandet av bankernas kvartalsrapporter se att de tjänar långt mycket mer pengar än de vill göra sken av gentemot sina kunder.

Kul att du tog det såMikael_L skrev:

Vad gäller inlåningsräntor och avgifter så ligger de svenska bankerna sämre till, på avgifts-sidan ligger man direkt dåligt till, i förhållande till de kostnader man har.

Men just vad gäller utlåningsräntor tillhör den svenska bankmarknaden de absolut bästa i världen. Denna assymetri beror nog på att det är just utlåningsräntan som avgör vilken bank vi väljer. Sverige är en för liten marknad för att man ska kunna bli stor genom att erbjuda tjänster åt spararna - det är låntagarna man måste nå. Vi bryr oss inte om avgiften på visa-kortet när vi väljer bank, ifall boräntan skiljer sig åt mellan bankerna.

Inlåningsräntan tror jag det kommer att bli mer fokus på framöver, och det har redan börjat märkas, med vissa banker som erbjuder högräntekonton.

Tja, det beror på om du orkar

Jag litar i princip inte på någon undersökning som jag inte själv kan granska på detaljnivå, men så är jag rätt jobbig av mig också.Nästan ingen undersökning som presenteras av media presenteras på ett neutralt sätt. Medierna verkar också på en marknad och deras uppgift är att sälja läsare/tittare till sina annonsörer. Mest läsare får man inte genom att publicera en undersökning på ett neutralt/tråkigt sätt, utan man försöker alltid hitta en intressant twist/vinkling på undersökningen, något som ger en bra rubrik och därmed lockar till läsning, vilket leder till att i princip varje artikel om en undersökning blir felaktig. Detta är extremt tydligt på exempelvis di.se där rubriken mycket sällan ens är nära att vara rimlig.

Jag gnäller också en del, så det är väl okMen OK, tillsammans med att det faktiskt finns en risk med att låna ut, så känns det inte som en marginal att yva sig över.

Jag skulle inte riskera mina egna pengar för 0,5% i årsränta.

Kanske inte.

Kapitalism fungerar ypperligt i många områden. Framförallt där det finns många små aktörer.

Men när det blir stora och få bolag börjar det ofta missgynna kunderna ...

Banker, bensinbolag, asfaltläggare är några som legat i skottgluggen.

Jag har inget bättre system att föreslå, jag är bara duktig på att gnälla ...

På banksidan har vi ganska många mindre aktörer, men bara 5 stora fullservicebanker i Sverige (Swedbank, Handelsbanken, SEB, Nordea & Danske bank). Många nischbanker finns det dock.

Nu blir det lite off-topic, men vad gäller bensinbolag så är det delvis en myt att de har så stora marginaler. Det är riktigt svårt att göra någon rimlig vinst med en mack i Sverige idag, och många mackar kommer slå igen under de närmaste åren. De stora pengarna görs hos de som pumpar upp oljan ur jorden, inte av de som har en bensinstation. Så när man talar om att StatoilHydro gör enorma vinster (och det gör de - otroligt enorma), så kommer i princip inget av vinsten från bensinförsäljning vid svenska mackar (de har mycket större marginaler på korven än på bensinen). Mellan 2002 och 2006 (senast tillgängliga årsredovisning), genererade Svenska Statoil ett rörelseresultat på totalt -954 miljoner kr, vid en försäljning på 15810000 kubikmeter petroleumprodukter, det vill säga en rörelsemarginal på -6 öre per liter. Delvis beror detta på engångskostnader, men om vi tar det allra bästa året, 2005, så hade de det året en marginal på 11 öre per liter.

På inlåning gör bankerna goda marginaler, men det går inte att resonera så att de lånar pengar billigt genom att folk har pengar på sina konton, så att de därför skulle kunna låna ut pengar billigt till andra privatpersoner. Dels räcker inte pengarna på konto långt vad gäller utlåning, dels är det delvis olika banker som är stora på inlåning och som är stora på utlåning, så det finns ingen självklar matchning man kan göra där, dels vore det fullkomligt ologiskt för bankerna att låna ut till privatpersoner billigare än vad de kan låna ut till staten för.Swetrot skrev:Jag tycker bankerna får stå alldeles för oemotsagda när de säger att marginalerna är så låga. Faktum är att de lånar upp rätt mycket pengar av privatpersoner och företag utan att i princip betala ett enda nickel i ränta. Jag tittade på Swedbank som är "min" bank. Privatkonto, Servicekonto och Ungdomskonto har alla räntesatsen 0%.

Inlåningsaffären och utlåningsaffären är två olika affärer som i princip inte berör varandra. På den ena är konkurresen väldigt väl fungerande (utlåning) och på den andra är marginalerna fortfarande stora, men det har börjat röra på sig lite nu precis på slutet, med bland annat Kaupthing Edge som ger 5.35% utan bidningstid på belopp upp till 100 000 kr, med statlig insättningsgaranti.

När jag som kund betraktar bankerna så bryr jag mig inte så mycket om hur stora eller små marginaler de har på olika delar av sin affärsverksamhet, jag noterar bara att de tjänar ohyggligt mycket pengar. Och när jag försökt förhandla med min bank om en avgift, ränta eller vad det nu kan vara så har jag i princip alltid fått kalla handen av dem. Bankerna är mycket medvetna om att det inte finns någon konkurrens att tala om (enligt min åsikt) och det utnyttjar dem så mycket det bara går.

Jag har sen många år gjort det till en principsak att försöka kräma ur banker så mycket det bara går i form av att få dem att bjuda på avgifter eller försöka få högre sparrränta osv, men det är mycket svårt då de är mycket medvetna om att även små avgifter eller små marginaler på utlåning genererar väldigt mycket pengar när det handlar om stora volymer. Bankerna är mycket bra på att se till att inte bjuda på något, aldrig ge minsta lilla rabatt, inte strunta i att ta en avgift eller inte ta betalt för allt. T.o.m. när små barn kommer in med spargrisen och ska öppna sitt första konto så tvekar inte en bank att roffa åt sig större delen av det lilla barnets sparkapital i avgift bara för att räkna pengarna.

Jag har själv blivit påförd påhittade avgifter av initiativrika banktjänstemän på SHB som velat dra in en extra 50-lapp i tron att jag inte skulle reagera. Först efter hot om att blanda in kvällstidningar betalade de tillbaka den påhittade avgiften och kände sig också tvingade att faktiskt bjuda på årsavgiften för mitt företagskonto för att jag inte skulle anmäla dem eller blanda in kvällstidningarna. Det svineriet från deras sida tjänade jag 1200kr på, men det satt långt inne hos dem.

Själv är jag en mycket olönsam kund för bankerna då jag inte har några lån, har mina sparpengar på ställen som ger bättre ränta än deras bankkonton, inte har några pengar i storbankernas svindyra fonder utan väljer de som har lägst avgifter, utnyttjar bara bankernas tjänster som är gratis hos varje bank, har aktiedepå hos dem som tar lägst courtage och försöker alltid att pruta bort avgiften eller i värsta fall ta en krånglig omväg bara den är gratis.

Jag har sen många år gjort det till en principsak att försöka kräma ur banker så mycket det bara går i form av att få dem att bjuda på avgifter eller försöka få högre sparrränta osv, men det är mycket svårt då de är mycket medvetna om att även små avgifter eller små marginaler på utlåning genererar väldigt mycket pengar när det handlar om stora volymer. Bankerna är mycket bra på att se till att inte bjuda på något, aldrig ge minsta lilla rabatt, inte strunta i att ta en avgift eller inte ta betalt för allt. T.o.m. när små barn kommer in med spargrisen och ska öppna sitt första konto så tvekar inte en bank att roffa åt sig större delen av det lilla barnets sparkapital i avgift bara för att räkna pengarna.

Jag har själv blivit påförd påhittade avgifter av initiativrika banktjänstemän på SHB som velat dra in en extra 50-lapp i tron att jag inte skulle reagera. Först efter hot om att blanda in kvällstidningar betalade de tillbaka den påhittade avgiften och kände sig också tvingade att faktiskt bjuda på årsavgiften för mitt företagskonto för att jag inte skulle anmäla dem eller blanda in kvällstidningarna. Det svineriet från deras sida tjänade jag 1200kr på, men det satt långt inne hos dem.

Själv är jag en mycket olönsam kund för bankerna då jag inte har några lån, har mina sparpengar på ställen som ger bättre ränta än deras bankkonton, inte har några pengar i storbankernas svindyra fonder utan väljer de som har lägst avgifter, utnyttjar bara bankernas tjänster som är gratis hos varje bank, har aktiedepå hos dem som tar lägst courtage och försöker alltid att pruta bort avgiften eller i värsta fall ta en krånglig omväg bara den är gratis.

Redigerat av moderator: