Hej,

Har en fråga då vi tänkt köpa hus men kommer gå in med olika insatser men kommer dela på kostnader och lån.

Är exemplet nedan helt fel? Är ett exempel hur jag tänkte hur det kunde gå till vid eventuell försäljning.

sambo 1 vill helst inte låna pengar för att äga exakt 50 % 50 och behöver inte äga 50 /50.

Sambo 2 vill helst inte låna ut alla pengar pågrund av inflationen och vill inte ta någon ränta, Men sambo 2 är ok med att låna ut 100 000 räntefritt.

Men fungerar det nedan juridiskt? eller är det enbart skuldebrev som gäller?

Tycker ni att det är rättvist?

Tacksam för svar.

Har en fråga då vi tänkt köpa hus men kommer gå in med olika insatser men kommer dela på kostnader och lån.

Är exemplet nedan helt fel? Är ett exempel hur jag tänkte hur det kunde gå till vid eventuell försäljning.

sambo 1 vill helst inte låna pengar för att äga exakt 50 % 50 och behöver inte äga 50 /50.

Sambo 2 vill helst inte låna ut alla pengar pågrund av inflationen och vill inte ta någon ränta, Men sambo 2 är ok med att låna ut 100 000 räntefritt.

Men fungerar det nedan juridiskt? eller är det enbart skuldebrev som gäller?

Tycker ni att det är rättvist?

Tacksam för svar.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Redigerat:

Claes Sörmland

Medlem

· Sörmland och stan

· 22 818 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 22 818 inlägg

Detta regleras av sambolagen.

Er gemensamma bostad och bohag utgör samboegendom eftersom ni förvärvar den för gemensam användning. Det spelar alltså ingen roll vem som betalar eller lånar. Skulle ni separera splittar ni samboegendomen.

Ni kan avtala bort detta genom ett skriftligt avtal som båda undertecknar. Är ni överens när ni väl separerar så finns naturligtvis flexibilitet även utan detta skriftliga avtal men då väljer ni båda att strunta i lagen.

Läs sambolagen här:

https://www.riksdagen.se/sv/dokumen...ttningssamling/sambolag-2003376_sfs-2003-376/

Er gemensamma bostad och bohag utgör samboegendom eftersom ni förvärvar den för gemensam användning. Det spelar alltså ingen roll vem som betalar eller lånar. Skulle ni separera splittar ni samboegendomen.

Ni kan avtala bort detta genom ett skriftligt avtal som båda undertecknar. Är ni överens när ni väl separerar så finns naturligtvis flexibilitet även utan detta skriftliga avtal men då väljer ni båda att strunta i lagen.

Läs sambolagen här:

https://www.riksdagen.se/sv/dokumen...ttningssamling/sambolag-2003376_sfs-2003-376/

Allt går ju att reglera med skuldebrev, finns tom. jurister "online" som kan sätta upp detta åt er om ni delger alla fakta. Det absolut enklaste är att ni båda äger 50% av skulderna till banken vardera och således äger 50% vardera av bostaden. Hur ni löser respektive kontantinsats är inget som banken har med att göra. Detta reglerar ni privat med skuldebrev.

Skogsägare

· Stockholm och Smålands inland

· 17 505 inlägg

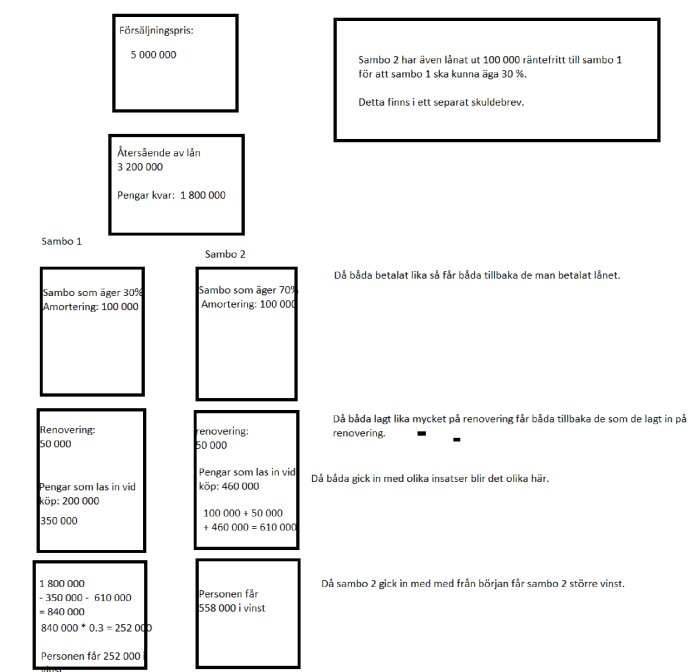

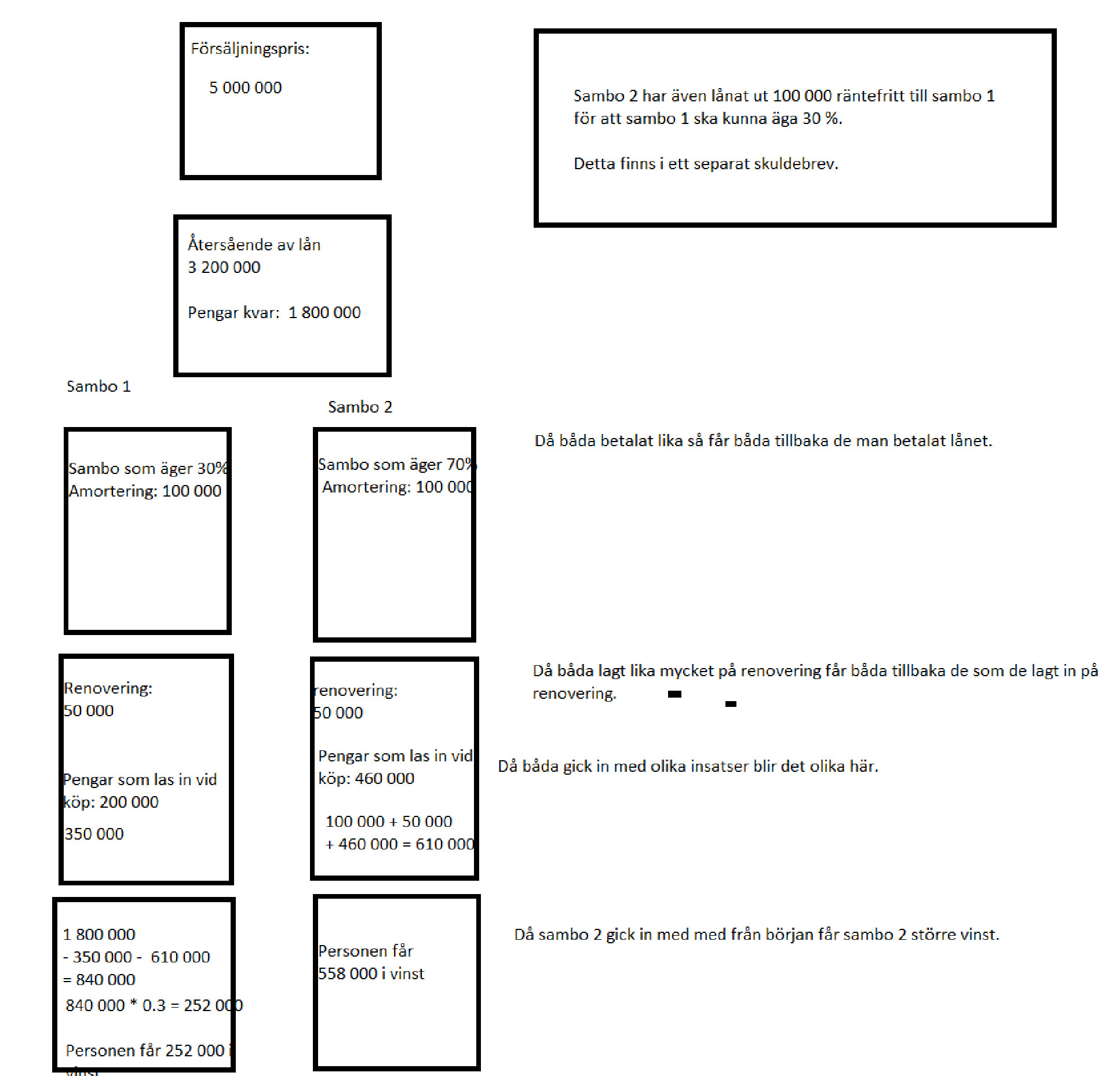

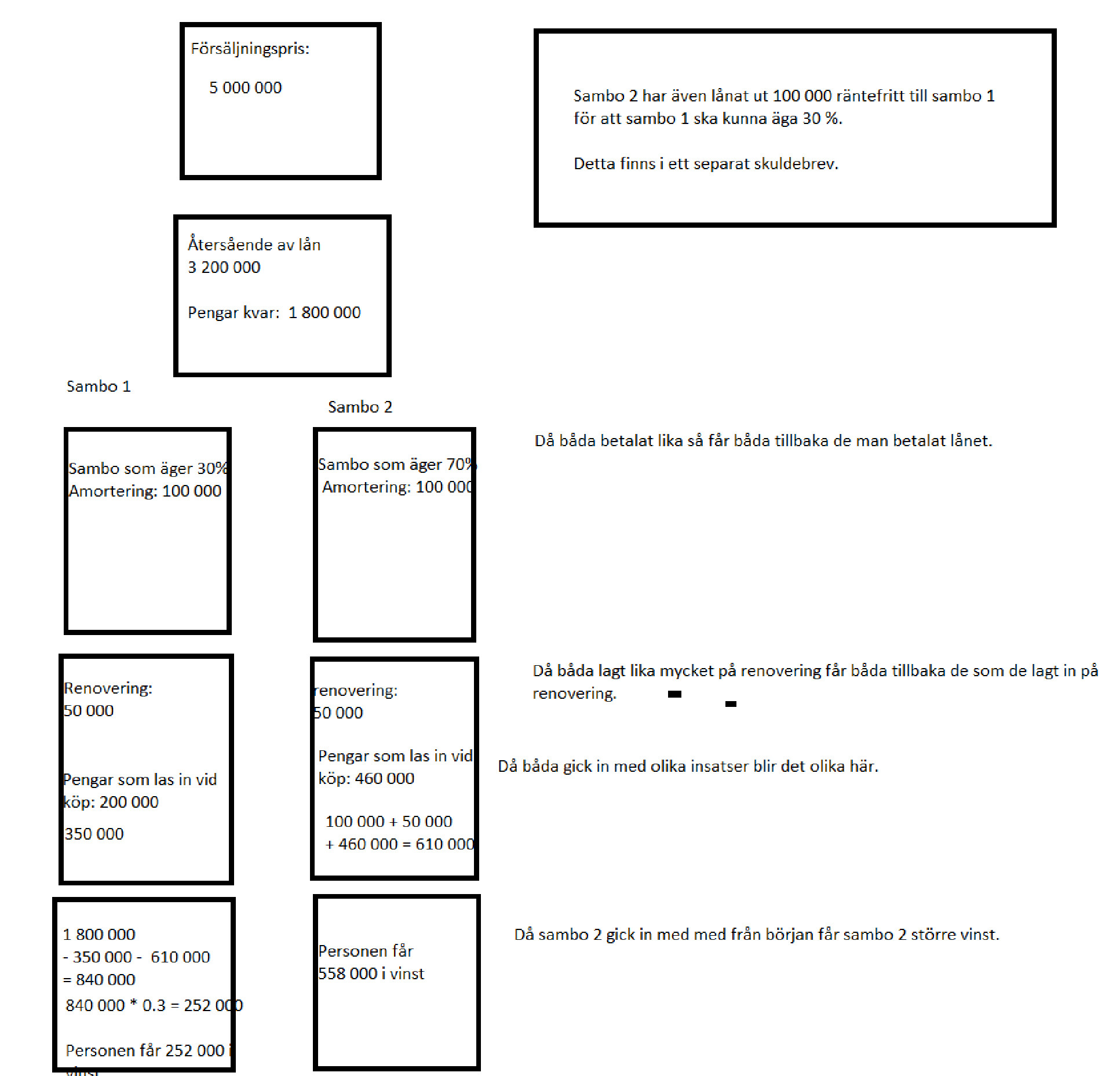

Varför ska den sambo som äger 30 % av bostaden betala 50 % av renovering och amortering på (ett gemensamt?) lån?

Det blir en värdeöverföring från sambo 1 till sambo 2.

Det blir en värdeöverföring från sambo 1 till sambo 2.

Allting blir oerhört komplicerat om man väljer att inte äga 50/50. Den som kan sätta in större kontantinsats "lånar ut" en del av den via skuldbrev. Så att sambon också kan gå in med 50%. Sedan delar man drift och räntekostnadr etc, efter förmåga medan man är en familj.

Skulle det bli separation så får den som satt in mer pengar tillbaka sin andel, genom att skulden förfaller till betalning.

Skulle det vara så att man under tiden gör någon jätterenovcering eller ombyggnad där ena parten kan lägga in mer kapital, så kan man utöka det interna skuldberevet.

Skulle det bli separation så får den som satt in mer pengar tillbaka sin andel, genom att skulden förfaller till betalning.

Skulle det vara så att man under tiden gör någon jätterenovcering eller ombyggnad där ena parten kan lägga in mer kapital, så kan man utöka det interna skuldberevet.

Vi har en ojämn fördelning och kan inte riktigt hålla med om att det blir oerhört komplicerat.H hempularen skrev:

Som @Nötegårdsgubben skriver är det knepiga om man skall dela kostnader för reparationer, underhåll och förbättringar enligt någon faktor än ägarandelen. Det enda rimliga är att dessa kostader fördelas utifrån ägarandelen. Då blir det inte så svårt. Man bör dock fundera på vad som skall hända om ena parten avlider och ev. reglera det i ett testamente.

Redigerat:

Nötegårdsgubben skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

För det blir billigare om man är två smart att eventuellt båda vill renovera, men om du kollar på exemplet får båda parterna tillbaka allt man lagt i renovering och amortering vid försäljning

Skogsägare

· Stockholm och Smålands inland

· 17 505 inlägg

Jo, men om vi utgör från ett lättare räkneexempel, att det varken blir vinst eller förlust, så betalar sambo 1 för att upprätthålla värdet på sambo 2:s egendom. Och ökar värdet får sambo 2 sin vinst till mindre risk.

Och om det blir förlust?

Det är helt enkelt en dålig affär för sambo 1 som du har satt upp.

Och om det blir förlust?

Det är helt enkelt en dålig affär för sambo 1 som du har satt upp.

Det är inte så enkelt som att man skall ha tillbaka det man lagt in.D Datagubben skrev:

Investeringar i underhåll, reparationer och förbättringar påverkar ju husets framtida värde.

För att dra ett extremt exempel:

Ett ruckel köps in för 100 000 kr, renoveras för 500 000 kr och säljs för 1 000 000 kr = vinst 400 000 kr.

A går in med 25 000 (25 % av köpeskillingen) + 250 000 kr (50 % av renoveringskostnaden) = 275 000 kr.

B går in med 75 000 (75 % av köpeskillingen) + 250 000 kr (50 % av renoveringskostnaden) = 325 000 kr.

Enligt din modell ska:

A ha tillbaka 25 000 + 250 000 + 25 % av vinsten = 100 000 = 375 000 kr.

B ha tillbaka 75 000 + 250 000 + 75 % av vinsten = 300 000 = 625 000 kr.

A fick då 36 % avkastning på sin totala insats och B fick 92 % avkastning.

Väldigt "orättvist".

Verkar väldigt krångligt med olika procentfördelningar hit o dit. 50% insats, 50% ägande och sedan splitta alla löpande utgifter. I deklarationen fördelas ränteavdrag och fastighetsskatt 50% vardera. Väldigt okomplicerat! Vid en försäljning delar man på förlusten.. Eller vinsten.C cpalm skrev:Det är inte så enkelt som att man skall ha tillbaka det man lagt in.

Investeringar i underhåll, reparationer och förbättringar påverkar ju husets framtida värde.

För att dra ett extremt exempel:

Ett ruckel köps in för 100 000 kr, renoveras för 500 000 kr och säljs för 1 000 000 kr = vinst 400 000 kr.

A går in med 25 000 (25 % av köpeskillingen) + 250 000 kr (50 % av renoveringskostnaden) = 275 000 kr.

B går in med 75 000 (75 % av köpeskillingen) + 250 000 kr (50 % av renoveringskostnaden) = 325 000 kr.

Enligt din modell ska:

A ha tillbaka 25 000 + 250 000 + 25 % av vinsten = 100 000 = 375 000 kr.

B ha tillbaka 75 000 + 250 000 + 75 % av vinsten = 300 000 = 625 000 kr.

A fick då 36 % avkastning på sin totala insats och B fick 92 % avkastning.

Väldigt "orättvist".

Visst, det funkar ju bra så länge båda går in med samma förutsättningar. Men om den ene kommer med t.ex. 3 miljoner på fickan efter en husförsäljning och den andre inte har en krona att lägga in så kanske man inte vill dela 50/50 vid en separation?M Markarbetaren skrev:

Fråga Rickard Olsson 🤓C cpalm skrev:

https://www.aftonbladet.se/nojesbladet/a/P4qQeR/rickard-olsson-lamnar-boden-och-flyttat-hem

Varför ska man lägga in 3m och den andra inget? Självklart så löser man detta (som jag skrivit innan) med skuldebrev och kontantinsats med sin nya sambo innan man tar lånelöfte. Bara för att man har 3m på banken sedan tidigare så det inget som säger att man ska använda dessa som kontantinsats i ett nytt gemensamt boende. Det blir ju som att skänka bort 1,5m direkt!C cpalm skrev: